Che cos'è un patto di prestito?

Un patto di prestito è un accordo che stipula i termini e le condizioni delle politiche di prestito tra un mutuatario e un prestatore. L'accordo offre ai finanziatori le migliori banche negli USA Secondo la Federal Deposit Insurance Corporation degli Stati Uniti, ce n'erano 6, 799 banche commerciali assicurate dalla FDIC negli Stati Uniti a partire da febbraio 2014. margine di manovra nell'erogazione di prestiti pur proteggendo la loro posizione creditizia. Allo stesso modo, grazie alla trasparenza della normativa, mutuatari ottengono chiare aspettative dei finanziatori.

Il patto di prestito consente ai mutuatari di prepararsi al rimborso prima e durante il contratto. Però, nel caso in cui un mutuatario sia inadempiente nel pagamento o violi il patto, il creditore ha il diritto di reclamare l'intera somma del prestito. Il patto si assicura che (1) i diritti dei prestatori siano garantiti, (2) esiste un meccanismo affidabile per rettificare il processo, e (3) c'è una chiara illustrazione degli eventi che portano all'insolvenza del mutuatario.

Tipi di accordi di prestito

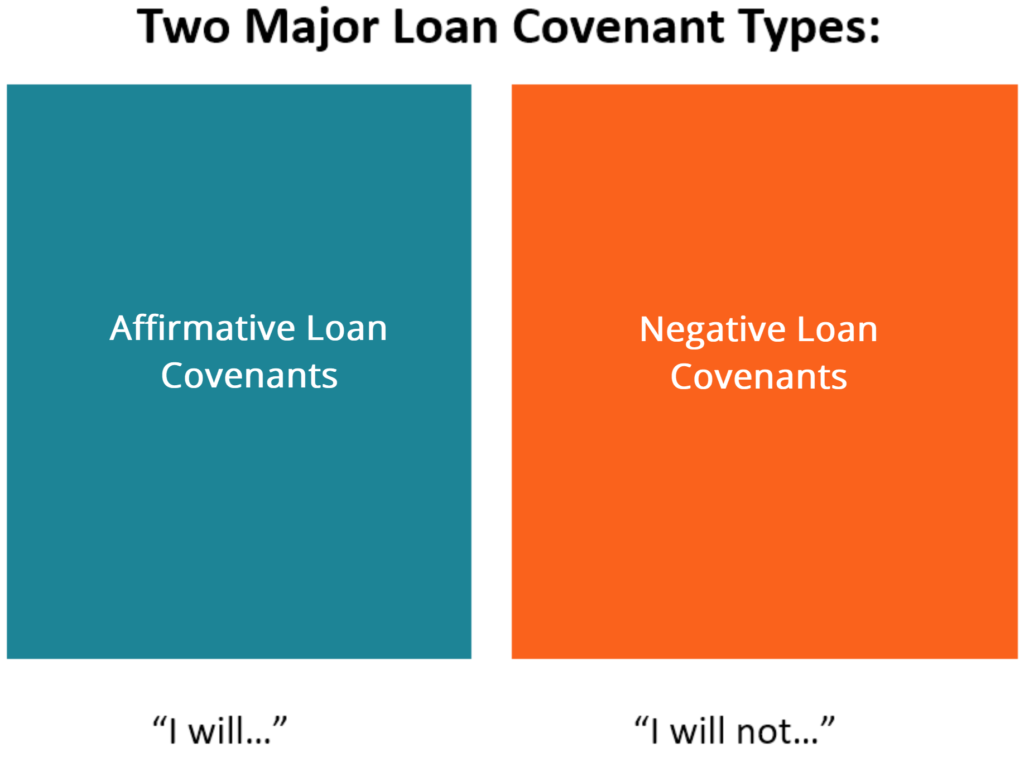

Nei contratti di prestito, Esistono tre tipi di accordi comunemente noti:covenants di prestito affermativo, covenant di prestito negativi, e covenant di prestito finanziario.

Patto di prestito affermativo

Le clausole di prestito affermative ricordano ai mutuatari che dovrebbero svolgere attività espresse per mantenere un sano funzionamento delle loro attività, che in cambio creerà una performance finanziaria stabile. Però, in violazione di questo patto, il mutuatario sarà inadempiente ai suoi obblighi. Di conseguenza, il mutuatario può ricevere un periodo di grazia per riparare le violazioni o peggio, il creditore può annunciarlo come un default, e quindi chiedere il completo rimborso.

Esempi di aspettative del prestatore in patti di prestito affermativi

- I finanziatori si aspettano che i mutuatari adempiano ai loro obblighi fiscali Contabilità per le imposte sul reddito Le imposte sul reddito e la loro contabilità sono un'area chiave della finanza aziendale. Ci sono diversi obiettivi nella contabilizzazione delle imposte sul reddito e nell'ottimizzazione della valutazione di una società. sia per l'azienda che per i propri dipendenti.

- I finanziatori si aspettano che i mutuatari mantengano libri contabili credibili e verificabili Tre rendiconti finanziari I tre rendiconti finanziari sono il conto economico, il bilancio, e il rendiconto finanziario. Queste tre affermazioni fondamentali sono. Questo requisito consente ai finanziatori di essere in grado di accertare la salute delle finanze dei mutuatari ogni anno finanziarioAnno fiscale (FY)Un anno fiscale (FY) è un periodo di 12 mesi o 52 settimane utilizzato dai governi e dalle imprese a fini contabili per formulare annuali.

- I finanziatori si aspettano che i mutuatari ottengano polizze assicurative affidabili per le loro attività e almeno le estendano ai finanziatori come parte assicurata aggiuntiva.

- Per gestire un'impresa in un ambiente economico sostenibile, i finanziatori si aspettano che i mutuatari mantengano un rapporto di lavoro affidabile con i rispettivi stati applicando e rispettando le leggi.

Patto di prestito negativo

Qualche volta, i finanziatori potrebbero voler creare un firewall attorno a tutte le principali decisioni finanziarie e di proprietà prese dal mutuatario. Per realizzare questo, garantiscono di possedere i diritti su notifiche come le alterazioni della struttura del capitaleStruttura del capitaleLa struttura del capitale si riferisce all'importo del debito e/o del capitale impiegato da un'impresa per finanziare le sue operazioni e finanziare le sue attività. La struttura del capitale di un'impresa. Di conseguenza, semplifica la credibilità del mutuatario e riduce anche le possibilità di insolvenza. Per questa ragione, perciò, è importante che le aziende o i mutuatari comprendano a fondo i termini delle clausole del prestito per assicurarsi che non si verifichino conflitti incrociati amichevoli non intenzionali poiché i finanziatori non intendono perdere il loro investimento.

Esempi di restrizioni del prestatore in clausole di prestito negative

- Una chiara clausola secondo cui i finanziatori hanno il diritto di impedire fusioni o acquisizioni senza un'adeguata notifica o la piena conoscenza del processo.

- Il patto include una clausola che impedisce al mutuatario di investire senza il permesso del mutuante.

- Allo stesso modo, c'è una clausola che impedisce ai mutuatari di cancellare o vendere beni senza un'adeguata notifica dell'operazione da parte dei finanziatori.

- Il mutuatario deve tenere sotto controllo i rapporti di indebitamento relativi alle coperture dei servizi.

- Il prestatore può vietare al mutuatario di esercitare pratiche azionarie come la distribuzione e il pagamento degli azionisti.

Convenzioni sui prestiti finanziari

I covenant sui prestiti finanziari vegliano sul fatto che il mutuatario raggiunga o raggiunga da vicino gli obiettivi delle stime fornite al prestatore. Perciò, più vicino agli obiettivi, più soddisfatto è il creditore. Allo stesso modo, quanto più lontano dalle proiezioni effettive, più è probabile che il mutuatario possa essere insolvente. Perciò, per essere al sicuro, i prestatori possono prevedere restrizioni sull'importo del credito a cui il mutuatario può accedere in un determinato periodo. Di seguito i dettagli.

Esempi di termini nei contratti di prestito finanziario

- Il prestatore può monitorare continuamente il rapporto corrente del mutuatario per assicurarsi che rimanga relativamente attraente e promettente.

- Il patto di prestito finanziario fornisce una guida chiara su quanto basso o quanto alto un mutuatario può portare un credito.

Eventi quando il mutuatario viola il patto di prestito

Se raggiunge un punto in cui un mutuatario viola un patto di prestito, il creditore intraprenderà indubbiamente azioni per risolvere la controversia. Qualche volta, le trattative possono essere facili. In altri casi estremi, comporterà misure rigorose. Di seguito sono riportati i dettagli di entrambe le circostanze.

Approcci nelle risoluzioni amichevoli delle controversie

- Proroga del periodo di presentazione – Nel caso in cui il mutuatario non presenti i libri contabili in tempo, il creditore, sotto severi avvertimenti, può prolungare il periodo di presentazione.

- Offerta di rinuncia – In un'altra occasione, per sua buona volontà, il prestatore può offrire la rinuncia al mutuatario.

- Riacquisto di debiti – Nel caso in cui il debito sia ancora fattibile, il creditore può preferire il riacquisto del debito. Questo è, un prestatore può ridurre l'importo del debito principale per consentire al mutuatario di pagare il debito a rate inferiori rispetto all'importo iniziale.

- Accordi legali – Il mutuante può offrire al mutuatario un accordo di tolleranza che vincola il mutuatario a dichiarare quando restituirà l'importo residuo in questione.

- Transazioni extragiudiziali - Qualche volta, i finanziatori non possono arrivare al punto di punire il mutuatario con cause giudiziarie. Anziché, possono decidere di rinegoziare l'accordo in via stragiudiziale.

- Modifiche – A causa delle condizioni che circondano le operazioni dell'azienda, il prestatore può scegliere di accogliere il mutuatario modificando alcune clausole a favore del mutuatario.

- Fornire una cura per l'equità – In questo tipo di risoluzione delle controversie, il prestatore può decidere di rivolgersi agli azionisti per infondere più fondi all'attività o aggiungere flussi di cassa aggiuntivi.

Approcci nelle risoluzioni delle controversie intense

- Liquidazione della garanzia del mutuatario – Il prestatore può decidere di liquidare la garanzia del mutuatario detenuta a fronte del prestito in caso di inadempimento.

- Insolvenza – Nel caso in cui l'attività non sia più fattibile, allora il creditore non ha altra scelta se non quella di spingere per l'insolvenza.

Altre risorse

CFI è il fornitore ufficiale della Global Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse CFI aggiuntive di seguito saranno utili:

- Capacità di debitoCapacità di debitoLa capacità di debito si riferisce all'importo totale del debito che un'azienda può incorrere e rimborsare in base ai termini dell'accordo sul debito.

- Accordo tra creditori Accordo tra creditoriUn accordo tra creditori, comunemente indicato come atto intercreditore, è un documento firmato tra uno o più creditori, stabilire in anticipo come vengono risolti i loro interessi in competizione e come lavorare in tandem al servizio del loro mutuatario.

- Debt ScheduleDebt ScheduleUn programma di debito espone tutto il debito che un'azienda ha in un programma in base alla sua scadenza e al tasso di interesse. Nella modellazione finanziaria, flussi di spesa per interessi

- Lettera di garanzia Lettera di garanzia Una lettera di garanzia si riferisce a un impegno scritto emesso da una banca su richiesta di un cliente che ha stipulato un contratto di vendita per acquistare beni da un fornitore, fornendo garanzia che il cliente adempirà agli obblighi del contratto stipulato con il fornitore. Oltre all'acquisto di beni, un

-

Che cos'è un prestito iniziale?

Se non hai mai preso in prestito denaro o hai un punteggio di credito basso, potresti prendere in considerazione la possibilità di stipulare quello che a volte viene chiamato prestito di avviamento o

-

Che cos'è un pegno?

Se hai preso un prestito per comprare unauto o una casa, cè stato un pegno su di esso. Così, cosè un pegno e perché dovrebbe interessarti? Un privilegio è una pretesa legale che consente a una per

finanza

- Che cos'è un amministratore di prestito?

- Che cos'è un garante di un prestito?

- Che cos'è una nota di prestito?

- Che cos'è un prestito bancario?

- Che cos'è un prestito per la casa?

- Che cos'è un prestito HSA?

- Che cos'è la garanzia?

- Che cos'è un prestito di rendita?

- Che cos'è un prestito azionario?

- Che cos'è un prestito personale?

-

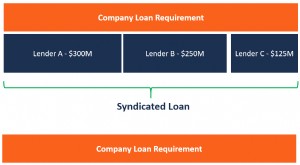

Che cos'è un prestito sindacato?

Che cos'è un prestito sindacato? Un prestito sindacato è offerto da un gruppo di prestatori che lavorano insieme per fornire credito a un grande mutuatario. Il mutuatario può essere una societàSocietàUna società è una persona giuridi...

-

Cos'è l'ammortamento?

Cos'è l'ammortamento? Lammortamento si riferisce al processo di estinguere un debito attraverso programmati, rate predeterminate che includono capitale e interessi. Programma del debitoUn programma di debito espone tutto i...