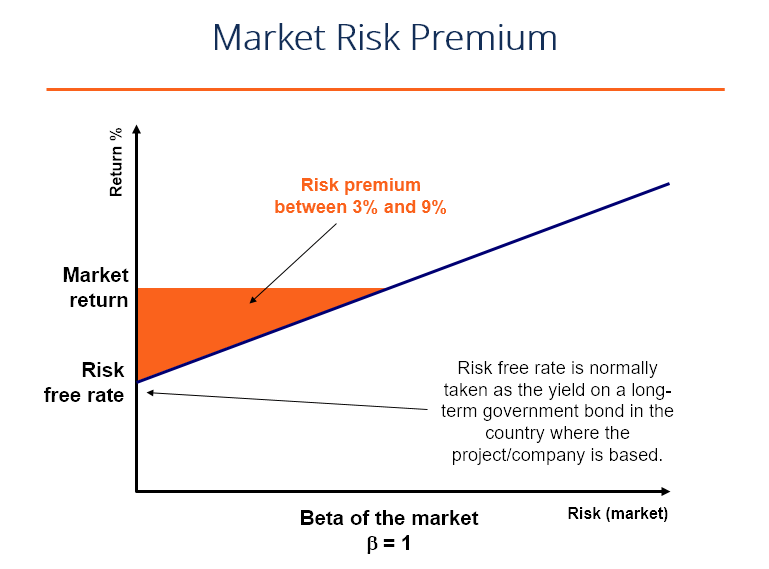

Cos'è il premio per il rischio di mercato?

Il premio per il rischio di mercato è il rendimento aggiuntivo che un investitore riceverà (o si aspetta di ricevere) dal possesso di un portafoglio di mercato rischioso invece di attività prive di rischio.

Il premio per il rischio di mercato fa parte del Capital Asset Pricing Model (CAPM) Capital Asset Pricing Model (CAPM) Il Capital Asset Pricing Model (CAPM) è un modello che descrive la relazione tra rendimento atteso e rischio di un titolo. La formula CAPM mostra che il rendimento di un titolo è uguale al rendimento privo di rischio più un premio di rischio, sulla base del beta di quel titolo che analisti e investitori utilizzano per calcolare il tasso di rendimento accettabile per un investimento. Al centro del CAPM c'è il concetto di rischio (volatilità dei rendimenti) e rendimento (tasso di rendimento). Gli investitori preferiscono sempre avere il più alto tasso di rendimento possibile combinato con la più bassa volatilità possibile dei rendimenti.

Concetti utilizzati per determinare il premio per il rischio di mercato

Ci sono tre concetti principali relativi alla determinazione del premio:

- Premio per il rischio di mercato richiesto – l'importo minimo che gli investitori dovrebbero accettare. Se il tasso di rendimento di un investimento è inferiore a quello del tasso di rendimento richiesto, allora l'investitore non investirà. Viene anche chiamato hurdle rateHardle Rate DefinitionUn hurdle rate, noto anche come tasso di rendimento minimo accettabile (MARR), è il tasso di rendimento minimo richiesto o il tasso obiettivo che gli investitori si aspettano di ricevere su un investimento. Il tasso è determinato valutando il costo del capitale, rischi coinvolti, attuali opportunità di espansione aziendale, tassi di rendimento per investimenti simili, e altri fattori di rendimento.

- Premio per il rischio di mercato storico – una misurazione della performance passata dell'investimento del rendimento presa da uno strumento di investimento utilizzato per determinare il premio. Il premio storico produrrà lo stesso risultato per tutti gli investitori, poiché il calcolo del valore si basa sulla performance passata.

- Premio previsto per il rischio di mercato – in base alle aspettative di rendimento dell'investitore.

I premi per il rischio di mercato richiesti e previsti differiscono da un investitore all'altro. Durante il calcolo, l'investitore deve prendere in considerazione il costo necessario per acquisire l'investimento.

Con un premio di rischio di mercato storico, il rendimento sarà diverso a seconda dello strumento utilizzato dall'analista. La maggior parte degli analisti utilizza l'S&P 500 come punto di riferimento per calcolare le prestazioni di mercato passate.

Generalmente, il rendimento di un titolo di Stato è lo strumento utilizzato per identificare il tasso di rendimento privo di rischio, in quanto ha poco o nessun rischio.

Formula e calcolo del premio per il rischio di mercato

La formula è la seguente:

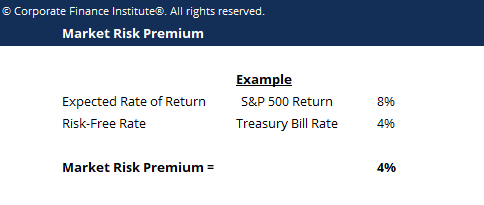

Premio per il rischio di mercato =Tasso di rendimento atteso – Tasso privo di rischio

Esempio:

L'S&P 500 ha generato un rendimento dell'8% rispetto all'anno precedente, e l'attuale tasso di interesse del Buono del Tesoro Buoni del Tesoro (T-Bills) I Buoni del Tesoro (o buoni del Tesoro in breve) sono uno strumento finanziario a breve termine emesso dal Tesoro statunitense con periodi di scadenza da pochi giorni fino a 52 settimane. è del 4%. Il premio è 8% – 4% =4%.

Scarica il modello gratuito

Inserisci il tuo nome e la tua email nel modulo sottostante e scarica subito il modello gratuito!

Utilizzo del premio per il rischio di mercato

Come sopra, il premio per il rischio di mercato fa parte del Capital Asset Pricing Model Capital Asset Pricing Model (CAPM) Il Capital Asset Pricing Model (CAPM) è un modello che descrive la relazione tra rendimento atteso e rischio di un titolo. La formula CAPM mostra che il rendimento di un titolo è uguale al rendimento privo di rischio più un premio di rischio, sulla base della beta di quel titolo. Nel CAPM, il rendimento di un'attività è il tasso privo di rischio, più il premio, moltiplicato per il beta dell'asset. La beta Unlevered Beta / Asset BetaUnlevered Beta (Asset Beta) è la volatilità dei rendimenti per un'azienda, senza considerare la sua leva finanziaria. Tiene conto solo delle sue risorse. È la misura di quanto sia rischiosa una risorsa rispetto al mercato complessivo. Il premio è adeguato al rischio del bene.

Un asset a rischio zero e, perciò, zero beta, Per esempio, avrebbe annullato il premio per il rischio di mercato. D'altra parte, un bene altamente rischioso, con un beta di 0,8, assumerebbe quasi l'intero premio. A 1,5 beta, l'attività è il 150% più volatile rispetto al mercato.

Volatilità

È importante ribadire che la relazione tra rischio e rendimento è la premessa principale alla base dei premi per il rischio di mercato. Se un titolo restituisce il 10% in ogni periodo senza fallo, ha zero volatilità dei rendimenti. Se un titolo diverso restituisce il 20% nel primo periodo, 30% nel secondo periodo, e il 15% nel terzo periodo, ha una maggiore volatilità dei rendimenti ed è, perciò, considerato “più rischioso”, anche se ha un profilo di rendimento medio più alto.

È qui che entra in gioco il concetto di rendimento aggiustato per il rischio. Per saperne di più, si prega di leggere la guida di CFI al calcolo del coefficiente di Sharpe Indice di Sharpe L'indice di Sharpe è una misura del rendimento aggiustato per il rischio, che confronta il rendimento in eccesso di un investimento con la sua deviazione standard dei rendimenti. L'indice di Sharpe è comunemente usato per misurare la performance di un investimento aggiustando per il suo rischio.

Per saperne di più

Ci auguriamo che questa sia stata una guida utile per comprendere la relazione tra rischio e rendimento nella finanza aziendale. CFI è il fornitore globale ufficiale della certificazione Financial Modeling and Valuation Analyst (FMVA)Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione CFI Financial Modeling and Valuation Analyst (FMVA)® ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua finanza carriera. Iscriviti oggi! programma. Per continuare a saperne di più sulla finanza aziendale e sui modelli finanziari, ti suggeriamo di leggere gli articoli CFI di seguito per espandere la tua base di conoscenza.

- Costo medio ponderato del capitale WACCWACCWACC è il costo medio ponderato del capitale di un'impresa e rappresenta il suo costo misto del capitale, inclusi capitale proprio e debito.

- Calcolatore dell'indice di Sharpe Calcolatore dell'indice di SharpeIl calcolatore dell'indice di Sharpe ti consente di misurare il rendimento corretto per il rischio di un investimento. Scarica il modello Excel di CFI e il calcolatore di Sharpe Ratio. Rapporto di Sharpe =(Rx - Rf) / StdDev Rx. Dove:Rx =rendimento atteso del portafoglio, Rf =tasso di rendimento privo di rischio, StdDev Rx =Deviazione standard del rendimento/volatilità del portafoglio

- Metodi di valutazioneMetodi di valutazione Quando si valuta un'azienda come un'impresa in funzione, vengono utilizzati tre metodi di valutazione principali:analisi DCF, società comparabili, e transazioni precedenti

- Infografica di valutazioneInfografica di valutazioneNel corso degli anni, abbiamo dedicato molto tempo a pensare ea lavorare sulla valutazione aziendale in un'ampia gamma di transazioni. Questa infografica di valutazione

-

Cos'è il mercato monetario?

Il mercato monetario è un mercato dei cambi organizzato in cui i partecipanti possono prestare e prendere in prestito a breve termine, titoli di debito di alta qualità con scadenze medie pari o inferi

-

Cos'è il NASDAQ?

Il NASDAQ è una borsa valori con sede negli Stati Uniti e la seconda borsa valori per capitalizzazione di mercato a livello globale. NASDAQ sta per National Association of Security Dealers Automated Q

finanza

- Cos'è il coefficiente beta?

- Cos'è il CAPM?

- Che cos'è un premio per il rischio di default?

- Cos'è il mercato azionario dei capitali?

- Che cos'è il premio per il rischio azionario?

- Cos'è il mercato interbancario?

- Qual è il tasso di rendimento interno (IRR)?

- Cosa sono i coefficienti di rendimento aggiustati per il rischio?

- Che cos'è il "rischio e rendimento"?

- Che cos'è un premio per il rischio azionario?

-

Qual è il rapporto K?

Qual è il rapporto K? Il K-Ratio è uno strumento statistico che ci aiuta a misurare due cose:la crescita del rendimento e la consistenza di tale crescita in un determinato periodo. Viene spesso utilizzato per determinare i...

-

Cos'è il rischio di mercato?

Cos'è il rischio di mercato? Il termine rischio di mercato, noto anche come rischio sistematico, si riferisce allincertezza associata a qualsiasi decisione di investimento. La volatilità dei prezzi è spesso dovuta a fluttuazioni ...