Cos'è P/AFFO?

Il P/AFFO è calcolato sommando il P/FFO ad eventuali aumenti di canone e sottraendo le spese in conto capitale e le spese di manutenzione ordinaria. Il P/AFFO è una misura della performance finanziaria di un REIT (Real Estate Investment Trust)Real Estate Investment Trust (REIT)Un real estate investment trust (REIT) è un fondo o titolo di investimento che investe in proprietà immobiliari a reddito . Il fondo è gestito e di proprietà di una società di azionisti che contribuiscono con denaro per investire in proprietà commerciali, come uffici e condomini, magazzini, ospedali, centri commerciali, alloggi per studenti, alberghi. È uguale al P/FFO rettificato per considerare le spese in conto capitale e i costi di manutenzione regolari, rendendolo uno strumento di valutazione REIT più accurato rispetto al P/FFO.

È anche un predittore più preciso dei dividendi che un'azienda pagherà in futuro, e può aiutare i potenziali investitori a decidere se acquistare o meno azioni della società. Il P/AFFO è anche conosciuto come Fondi Disponibili per la Distribuzione.

Riepilogo rapido

- P/AFFO è una versione modificata di Funds from Operations (FFO), che tiene conto delle spese in conto capitale di una società.

- La metrica P/AFFO non è standardizzata, rendendo impossibile confrontare un REIT con l'altro poiché non esistono procedure standard per il P/AFFO tra le aziende.

- Il P/AFFO tiene conto delle spese in conto capitale del portafoglio, come un aumento del canone di locazione, riverniciatura dei locali, e sostituzione del tetto.

Come calcolare P/AFFO

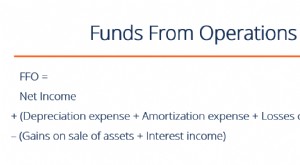

Il calcolo del P/AFFO richiede che prima determiniamo il P/FFOP/FFOP/FFO, o prezzo ai fondi dalle operazioni, può essere descritto come un modo affidabile e moderno per determinare il valore di un REIT. Viene calcolata la metrica P/FFO, e poi detrarre altre forme di spesa dal P/FFO per ottenere il P/AFFO. Il P/FFO viene utilizzato per valutare il flusso di cassa da investimenti immobiliari. Viene calcolato ottenendo prima l'utile netto della società e poi sommando eventuali ammortamenti e costi di ammortamento durante il periodo. L'ammortamento viene aggiunto di nuovo all'equazione perché gli immobili si apprezzano in valore, e la detrazione dell'ammortamento distorcerebbe il valore di un immobile.

Il P/AFFO si ottiene prendendo il valore P/FFO e poi deducendo le spese in conto capitaleSpese in conto capitale Le spese in conto capitale si riferiscono ai fondi che vengono utilizzati da una società per l'acquisto, miglioramento, o manutenzione di beni a lungo termine per migliorare come i costi di manutenzione e le plusvalenze sulla vendita della proprietà. Le plusvalenze sulla vendita della proprietà vengono detratte poiché è un evento una tantum e non comporta alcun effetto a lungo termine sulla proprietà.

Rapporto di pagamento P/AFFO

Il rapporto P/AFFO misura la capacità di un REIT di pagare dividendi agli azionisti nel lungo termine. Il payout ratio viene calcolato prendendo il tasso di dividendo annuale di un REIT e dividendo per il P/AFFO stimato per azione. Aiuta a valutare il flusso di cassa delle operazioni del REIT dopo aver preso in considerazione le spese in conto capitale e altri costi di manutenzione ordinaria.

Se un rapporto calcolato è superiore al 100%, significa che i dividendi di quel REIT sono superiori al reddito previsto per le operazioni future. Di conseguenza, il REIT può essere obbligato a pagare dividendi dalla sua riserva di cassa. Però, tale scenario non è motivo di allarme se prevale nel breve termine. Può, però, essere motivo di allarme se si estende a lungo termine, che sarà insostenibile per l'azienda e richiederà un'azione rapida per l'adeguamento della distribuzione dei dividendiPolitica dei dividendi La politica dei dividendi di una società determina l'importo dei dividendi pagati dalla società ai suoi azionisti e la frequenza con cui vengono pagati i dividendi.

P/AFFO contro P/FFO

Il P/AFFO è più preferito del P/FFO quando si misurano le prestazioni dei REIT poiché il primo deduce in dettaglio le spese sostenute dall'azienda, comprese le spese in conto capitale e i costi di manutenzione ordinaria. Il P/FFO considera solo i costi di ammortamento, escludendo altri costi importanti che incidono sul valore di un'azienda.

Un altro punto di contesa tra le due metriche è che il P/FFO è più standardizzato del P/AFFO per la maggior parte delle aziende. Esistono linee guida che le aziende possono utilizzare per il calcolo del P/FFO, ma non esiste un metodo standard per calcolare il P/AFFO.

Significa che ogni azienda può utilizzare il proprio modo preferito per determinare il proprio P/AFFO; i valori ottenuti dalle società potrebbero non essere comparabili con altri valori del settore. Il confronto è un aspetto importante nel settore immobiliare poiché consente agli esperti di determinare le prestazioni delle diverse società.

Debito (coefficiente di leva finanziaria)

Per una crescita costante del P/AFFO per azione e un aumento dei dividendi spettanti agli azionisti, le società sono tenute a mantenere costi di capitale inferiori rispetto ai rendimenti di cassa. Il debito è un aspetto chiave per la maggior parte delle aziende poiché possono indebitarsi per aumentare la propria crescita o coprire un deficit nel finanziamento delle proprie operazioni. Però, il costo del debito varia, e le aziende dovrebbero ottenere i debiti più economici, flessibili e con termini di rimborso gestibili.

Le aziende utilizzano rapporti di leva finanziaria per valutare il rischio associato a una determinata offerta di debito. Il rapporto viene utilizzato anche dagli uffici di rating del credito per valutare la fattibilità dei REIT in termini di credito. I creditori utilizzano i dati ottenuti dalle agenzie di rating per dimostrare il merito creditizio in poche parole, è quanto uno è "degno" o meritevole di credito. Se un prestatore è sicuro che il mutuatario onori il suo debito in modo tempestivo, il mutuatario è ritenuto meritevole di credito. di un'impresa mutuataria.

I dati elaborano il flusso di cassa e la capacità di un REIT di rimborsare comodamente il debito e se hanno altri debiti in sospeso con altri creditori. Il rating creditizio di un'azienda è essenziale per la sua solvibilità poiché i creditori consultano tali registri per valutare la capacità di rimborso e il rischio di insolvenza. Tassi di credito bassi, perciò, limita le opportunità di crescita di un'azienda.

Risorse addizionali

CFI è il fornitore ufficiale del Financial Modeling and Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua finanza carriera. Iscriviti oggi! programma di certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale.

Per aiutarti a diventare un analista finanziario di livello mondiale e far avanzare la tua carriera al massimo del tuo potenziale, queste risorse aggiuntive saranno molto utili:

- Cap Rate (REIT)Cap Rate (REIT)Cap rate è una metrica finanziaria utilizzata dagli investitori immobiliari per analizzare gli investimenti immobiliari, e determinare il loro potenziale tasso di rendimento basato

- Fondamenti di modelli finanziari immobiliari Fondamenti di modelli finanziari immobiliari Impara i fondamenti dei modelli finanziari immobiliari in questa guida introduttiva alla creazione di un modello finanziario per un progetto di sviluppo immobiliare.

- Rapporti di leva finanziaria Rapporti di leva finanziaria Un rapporto di leva finanziaria indica il livello di debito contratto da un'entità aziendale rispetto a diversi altri conti nel suo bilancio, conto economico, o rendiconto finanziario. Modello Excel

- Apprezzamento del prezzoApprezzamento del prezzo L'apprezzamento del prezzo nel settore immobiliare si riferisce all'aumento del valore di un immobile in un determinato periodo di tempo. Uno degli obiettivi di investire in real

-

Che cos'è il regolamento Z?

Il regolamento Z è un regolamento a tutela dei consumatori che obbliga i finanziatori a rivelare il costo del credito in modo chiaro per i consumatori. Che tu stia richiedendo un mutuo o trattando c

-

Qual è il rapporto prezzo/utili (P/E)?

Il rapporto prezzo/utili (P/E) è una formula comune per misurare il valore delle azioni di una società rispetto ai suoi utili per azione. Investitori e analisti utilizzano questo rapporto per determin

finanza

- Che cos'è una rendita?

- Come calcolare un rapporto P/E

- Spiegazione del rapporto P/E

- Che cos'è l'indice composito S&P/TSX?

- Perché il rapporto P/B è più rilevante per le banche rispetto al rapporto P/E?

- Indice composito S&P/TSX

- Uno sguardo ai rapporti PE

- Rendimento degli utili vs rapporto P/E

- Rapporto P/E vs rapporto PEG

- Cosa può dirti il rapporto P/E?

-

Che cos'è P/FFO vs P/AFFO?

Che cos'è P/FFO vs P/AFFO? P/FFO vs P/AFFO sono considerate metriche più sofisticate per misurare le prestazioni REIT. Sebbene lutile per azione (EPS) lutile per azione (EPS) lutile per azione (EPS) sia una metrica chiave utili...

-

Che cos'è l'FFO o i fondi delle operazioni?

Che cos'è l'FFO o i fondi delle operazioni? Fondi da operazioni (FFO) è limporto effettivo del flusso di cassaCash FlowCash Flow (CF) è laumento o la diminuzione della quantità di denaro di unimpresa, istituzione, o individuo ha. In finanza, il...