Cosa sono gli assicuratori contro danni e danni?

Gli assicuratori di proprietà e danni (Danni) sono società che forniscono copertura sui beni Beni materiali I beni materiali sono beni con una forma fisica e che detengono un valore. Gli esempi includono proprietà, pianta, e attrezzature. Le attività materiali sono (ad es. Casa, macchina, ecc.) e anche l'assicurazione di responsabilità civile per infortuni, lesioni, e danni ad altre persone o ai loro effetti personali.

Riepilogo

- Gli assicuratori di proprietà e danni (Danni) sono società che forniscono copertura su beni, così come l'assicurazione di responsabilità civile per gli infortuni, lesioni, e danni ad altri o alle loro cose.

- Gli assicuratori danni coprono una serie di cose, compresa l'assicurazione auto, assicurazione sulla casa, assicurazione marittima, e l'assicurazione di responsabilità professionale.

- I clienti pagano agli assicuratori danni un premio assicurativo per la copertura desiderata.

Copertura per Assicuratori Danni e Sinistri

Delineato nel Canadian Institute of Actuaries, gli assicuratori di proprietà e danni si concentrano sui rischi che comportano perdite a proprietà e beni. Esempi inclusi:

- Assicurazione auto :copertura delle perdite a persone e proprietà derivanti da incidenti automobilistici e altri eventi automobilistici imprevisti.

- Assicurazione sulla casa :copertura delle perdite su abitazioni e proprietà derivanti da condizioni meteorologiche estreme, fuoco, furto, o altri incidenti. Inoltre, copertura della responsabilità verso terzi da azioni dell'assicurato.

- Assicurazione marittima :Copertura delle perdite sui veicoli di spedizione.

- Assicurazione di responsabilità professionale e:copertura delle perdite a clienti professionali derivanti da negligenza.

Scenari coperti dagli assicuratori di danni e infortuni

Di seguito sono riportati diversi scenari in cui l'assicurazione di proprietà e infortuni fornisce copertura:

1. Un visitatore si frattura una gamba sulla tua proprietà a causa della tua negligenza

Josh, un assicurato, dimentica di spalare il suo cortile dopo una giornata di neve e fa cadere uno sconosciuto e si frattura una gamba. L'assicuratore di proprietà e sinistri può aiutare John a coprire i costi medici HMO vs PPO:qual è il migliore? Ottenere la migliore assistenza sanitaria spesso richiede di scegliere tra un HMO e un PPO. Devi essere in grado di prendere una decisione informata su quale piano funzionerà meglio. legato allo straniero, così come i danni per il dolore e la sofferenza.

2. La proprietà è vandalizzata e danneggiata

Tim, un assicurato, torna a casa e trova la sua proprietà vandalizzata. L'assicuratore di proprietà e sinistri può aiutare Tim a coprire i costi relativi alla riparazione del danno arrecato alla proprietà.

3. La proprietà è danneggiata da condizioni meteorologiche estreme

Dan, un assicurato, vive in Florida, e la sua proprietà è stata danneggiata di recente a causa di un uragano. L'assicuratore di proprietà e sinistri può aiutare Dan a coprire i costi relativi a danni alla proprietà.

Come funziona l'assicurazione contro danni e infortuni?

Gli assicuratori di proprietà e danni offrono ai clienti un'assicurazione per i rischi, fino a un determinato importo di copertura, in cambio di premi assicurativi. I premi assicurativi sono uscite di cassa effettuate dal cliente in cambio di copertura assicurativa.

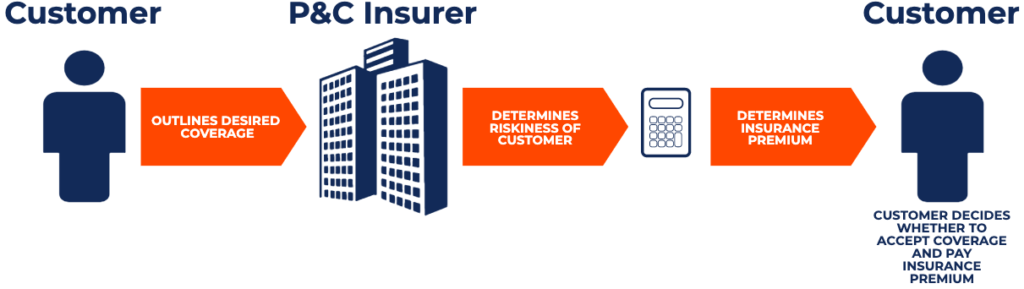

Come per altri assicuratori, quando gli assicuratori di proprietà e danni offrono una copertura a un cliente, devono determinare un premio assicurativo che il cliente pagherà guardando alla rischiositàRischio sistematicoIl rischio sistematico è quella parte del rischio totale che è causato da fattori al di fuori del controllo di una determinata azienda o individuo. Il rischio sistematico è causato da fattori esterni all'organizzazione. Tutti gli investimenti o titoli sono soggetti a rischio sistematico e, pertanto, è un rischio non diversificabile. del cliente. Un assicuratore normalmente esaminerebbe la probabilità che il cliente presenti un reclamo e l'importo potenziale del reclamo quando calcola l'importo del premio assicurativo che dovrebbe addebitare. Di seguito viene fornito uno schema per delineare il processo:

Altre risorse

CFI è il fornitore ufficiale della Global Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive CFI di seguito saranno utili:

- Broker di assicurazioni commercialiBroker di assicurazioni commercialiUn broker di assicurazioni commerciali è un individuo incaricato di agire da intermediario tra fornitori di assicurazioni e clienti.

- IndemnityIndemnityIndemnity viene utilizzato per proteggere un individuo o entità da potenziali perdite e danni che possono derivare da negligenza, rivendicazioni legali, o altro inevitabile

- Franchigia assicurativa Deducibile assicurativa La franchigia assicurativa si riferisce alla quantità di denaro su un reclamo assicurativo che pagheresti prima che la copertura entri in vigore e l'assicuratore paghi. In altro

- Compagnie di riassicurazioneCompagnie di riassicurazioneCompagnie di riassicurazione, detti anche riassicuratori, sono società che forniscono assicurazioni alle compagnie di assicurazione. In altre parole, le compagnie di riassicurazione sono società che ricevono passività assicurative da compagnie di assicurazione.

-

Cos'è l'assicurazione di responsabilità civile auto,

e perché ne ho bisogno? Gli incidenti stradali possono colpirti piuttosto duramente nel portafoglio, soprattutto se sei la persona che ha causato la collisione. Se sei colpevole di un incidente

-

SEP IRA:che cos'è e quali sono i limiti SEP IRA?

Cosè un SEP IRA? Un SEP IRA sta per un regime pensionistico individuale semplificato per i dipendenti. È un tipo di piano pensionistico sponsorizzato dal datore di lavoro che può essere istituito da

finanza

- Cosa sono classificate come forniture di proprietà in affitto?

- Come calcolare i tassi di assicurazione contro danni e infortuni

- Premi assicurativi:cosa sono e come funzionano

- Che cos'è l'assicurazione del titolo?

- Che cos'è l'assicurazione per la navigazione interna?

- Che cos'è l'assicurazione per errori e omissioni?

- Selezione di un agente assicurativo per danni e infortuni

- Leggere la polizza assicurativa contro danni e infortuni

- Cosa fa un broker assicurativo contro gli infortuni?

- Esami medici di assicurazione sulla vita:cosa sono e come prepararsi

-

Che cos'è l'impegno e come funziona?

Che cos'è l'impegno e come funziona? Limpegno è un accordo legalmente vincolante in cui una terza parte detiene beni di un acquirente e di un venditore durante il processo di vendita fino al completamento di una transazione. Mentre limpe...

-

Che cos'è l'assicurazione SR-22 e chi ne ha bisogno?

Che cos'è l'assicurazione SR-22 e chi ne ha bisogno? Di solito nessuno vuole sentire la propria agenzia di trasporti statale o un giudice del tribunale. Ma se sei stato contattato di recente sulla necessità di un modulo SR-22, vorrai agire immediatament...