Che cos'è il contante limitato?

Il denaro vincolato si riferisce al denaro trattenuto da un'azienda per motivi specifici ed è, perciò, non disponibile per l'uso commerciale ordinario immediato. Può essere contrastato con contanti senza restrizioni, che si riferisce al denaro che può essere utilizzato per qualsiasi scopo.

Riepilogo rapido:

- Il denaro vincolato si riferisce al denaro che è detenuto da un'azienda per motivi specifici e non disponibile per l'uso aziendale immediato.

- La liquidità vincolata si trova comunemente nello stato patrimoniale con una descrizione del motivo per cui la liquidità è limitata nelle note di accompagnamento al bilancio.

- I motivi per cui il denaro è limitato includono requisiti di prestito bancario, depositi di pagamento, e pegni collaterali.

Liquidità ristretta in bilancio

I contanti vincolati possono essere trovati comunemente nel bilancio come voce separata. Per esempio, lo stato patrimoniale può essere il seguente:

Il motivo dell'eventuale restrizione è generalmente esplicitato nelle note di accompagnamento al bilancio. Inoltre, a seconda di quanto tempo il denaro è limitato per, la voce può apparire tra le attività correntiAttività correntiLe attività correnti sono tutte le attività che un'azienda prevede di convertire in contanti entro un anno. Sono comunemente utilizzati per misurare la liquidità di una o attività non correnti. Il denaro vincolato per un anno o meno è classificato tra le attività correnti, mentre il denaro vincolato per più di un anno è classificato come attività non corrente.

Motivi delle restrizioni

Ci sono diversi motivi per cui il denaro può essere limitato:

1. Requisiti del prestito bancario

Quando una società riceve un prestito bancario, la banca può richiedere alla società di riservare (o mantenere) una certa quantità di denaro che non sarà disponibile per la spesa.

2. Depositi di pagamento

Un'azienda può ricevere contanti da un cliente prima di fornire servizi o spedire merci. Il cliente può richiedere, attraverso una clausola del contratto, che l'azienda non può spendere il denaro fino a quando il servizio o l'ordine non vengono evasi.

3. Impegno in garanzia

Una compagnia di assicurazioni può richiedere a una società di impegnare una certa quantità di denaro come garanzia contro il rischio.

4. Pagare il debito

Una società può accantonare una certa quantità di denaro ogni trimestre per effettuare un pagamento sul debito a lungo termine.

Indici finanziari

A causa della non disponibilità immediata del denaro, il contante vincolato è generalmente escluso in diversi rapporti di liquidità. La mancata esclusione della liquidità nel calcolo dei rapporti di liquidità farà sembrare la società più liquida di quanto non sia e, in tal modo, essere fuorviante. Esempi di rapporti di liquidità che escludono liquidità vincolata includono il rapporto di liquidità Rapporto di liquiditàIl rapporto di liquidità, a volte indicato come rapporto di liquidità, è una metrica di liquidità che indica la capacità di un'azienda di estinguere le obbligazioni di debito a breve termine con la propria liquidità e mezzi equivalenti. Rispetto ad altri rapporti di liquidità come il rapporto corrente e il rapporto rapido, il rapporto di cassa è più rigoroso, misura più conservativa e il rapporto rapido Quick RatioIl Quick Ratio, noto anche come Acid-test, misura la capacità di un'impresa di pagare le proprie passività a breve termine con attività prontamente convertibili in denaro.

Esempio

John, un analista junior, è stato incaricato dal responsabile della ricerca azionaria di condurre un'analisi della liquidità di una società. Più specificamente, gli è stato chiesto di determinare l'attuale rapporto di una società per vedere se ha abbastanza liquidità per pagare i suoi obblighi a breve termine. Ricordiamo che il rapporto rapido è calcolato come (Disponibilità liquide e strumenti equivalenti + titoli negoziabili) / Passività correnti .

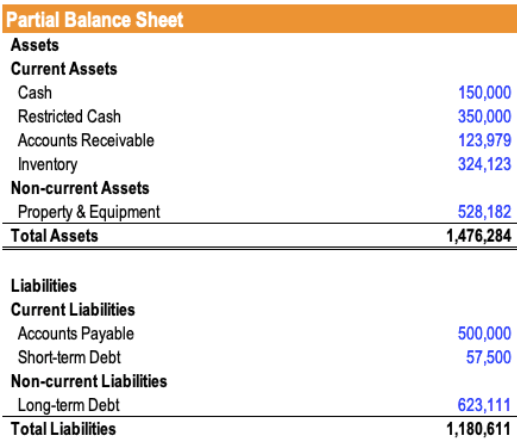

Il bilancio della società è così composto:

Nelle note allegate ai rendiconti finanziari Bilanci certificati Le società pubbliche sono obbligate per legge a garantire che i loro bilanci siano verificati da un CPA registrato. Lo scopo del, John nota che il denaro limitato è in relazione a un deposito di pagamento in cui la società ha concordato con un cliente di trattenere $ 350, 000 in contanti fino al pagamento dell'obbligazione con il cliente. L'obbligazione dovrebbe essere estinta entro un anno.

John esclude quel denaro dai suoi calcoli e determina che il rapporto rapido dell'azienda è di $ 150, 000 / ($ 500, 000 + $ 57, 500) = 0.27 .

Se John avesse usato il denaro limitato nel suo calcolo del rapporto rapido, avrebbe ottenuto un rapido rapporto di ($ 150, 000 + $ 350, 000) / ($500, 000 + $ 57, 000) = 0,90 e ha erroneamente ritenuto la società molto più liquida di quanto non sia.

Altre risorse

CFI è il fornitore ufficiale della Global Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive CFI di seguito saranno utili:

- Idle CashIdle CashIl denaro inattivo è, come dice la frase, denaro inutilizzato o non utilizzato in modo da aumentare il valore di un'impresa. Significa che il denaro non sta guadagnando interessi dal sedere in un risparmio o in un conto corrente, e non sta generando un profitto sotto forma di acquisti di attività o investimenti. Il denaro è semplicemente seduto in una forma in cui non si apprezza.

- Proiezione di voci di bilancio Proiezione di voci di bilancio La proiezione di voci di bilancio implica l'analisi del capitale circolante, DPI&E, capitale sociale di debito e reddito netto. Questa guida spiega come calcolare

- Fondo di ammortamentoFondo di ammortamentoUn fondo di ammortamento è un tipo di fondo che viene creato e costituito appositamente per il rimborso del debito. Il titolare del conto accantona regolarmente una certa somma di denaro e la utilizza solo per uno scopo specifico. Spesso, è utilizzato dalle società per obbligazioni e depositi di denaro per riacquistare obbligazioni emesse

- Rendiconto finanziario Rendiconto finanziario Il rendiconto finanziario (noto anche come rendiconto finanziario) è uno dei tre rendiconti finanziari chiave che riportano la

-

Che cos'è un titolo?

Quando una persona possiede azioni di una società, lindividuo è chiamato azionista ed è idoneo a rivendicare parte delle attività e dei guadagni residui della società (nel caso in cui la società doves

-

Che cos'è Contabilità clienti (AR)?

Contabilità clienti (AR) rappresenta le vendite a credito di unazienda, che non sono ancora stati raccolti dai suoi clienti. Le aziende consentono ai propri clienti di pagare beni e servizi in un ragi

finanza

-

Che cos'è il profitto contro il denaro?

Che cos'è il profitto contro il denaro? Comprendere la differenza tra profitto e liquidità è molto importante nel settore finanziario. Il profitto è definito come il ricavo meno tutte le spese di unazienda in un certo periodo, mentre il flu...

-

Che cos'è lo stock limitato?

Che cos'è lo stock limitato? Le azioni vincolate si riferiscono allassegnazione di azioni a una persona che è soggetta a condizioni che devono essere soddisfatte prima che lazionista Azionista Azionista Azionista (noto anche come...