Formula ROA / Calcolo del ritorno sugli asset

Return on Assets (ROA) è un tipo di ritorno sull'investimento (ROI) Formula ROI (Return on Investment) Il ritorno sull'investimento (ROI) è un rapporto finanziario utilizzato per calcolare il vantaggio che un investitore riceverà in relazione al costo dell'investimento. È più comunemente misurato come reddito netto diviso per il costo di capitale originario dell'investimento. Più alto è il rapporto, maggiore è il beneficio ottenuto. metrica che misura la redditività di un'azienda in relazione alle sue attività totaliTipi di attivitàI tipi comuni di attività includono correnti, non corrente, fisico, immateriale, operativo, e non operativo. Identificare correttamente e. Questo rapporto indica il rendimento di un'azienda confrontando il profitto (reddito nettoReddito nettoReddito netto è un elemento chiave, non solo nel conto economico, ma in tutti e tre i rendiconti finanziari principali. Mentre è arrivato attraverso) sta generando il capitale che è investito in attività. Maggiore è il rendimento, la gestione più produttiva ed efficiente sta nell'utilizzo delle risorse economiche. Di seguito troverai una ripartizione della formula e del calcolo del ROA.

Cos'è la formula ROA?

La formula del ROA è:

ROA =reddito netto / patrimonio medio

o

ROA =Reddito netto / Attività di fine periodo

In cui si:

L'utile netto è uguale all'utile netto o all'utile netto nell'anno (periodo annuale)

Il patrimonio medio è uguale al patrimonio finale meno il patrimonio iniziale diviso per 2

Immagine:Corso sui fondamenti di analisi finanziaria di CFI.

Esempio di calcolo del ROA

Facciamo un esempio, passo dopo passo, di come calcolare il rendimento delle attività utilizzando la formula di cui sopra.

Q: Se un'azienda registra un reddito netto Reddito nettoIl reddito netto è un elemento chiave, non solo nel conto economico, ma in tutti e tre i rendiconti finanziari principali. Mentre si arriva a $ 10 milioni nelle operazioni correnti, e possiede beni per un valore di $ 50 milioni secondo il bilancio. Bilancio Il bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia per la modellazione finanziaria che per la contabilità., qual è il suo rendimento sul patrimonio?

UN: $ 10 milioni diviso per $ 50 milioni è 0,2, quindi il ROA dell'azienda è del 20%. Per ogni dollaro di asset in cui l'azienda investe, restituisce 20 centesimi di utile netto all'anno.

Scarica il modello gratuito

Inserisci il tuo nome e la tua email nel modulo sottostante e scarica subito il modello gratuito!

Qual è l'importanza del rendimento dei beni?

La formula ROA è un rapporto importante nell'analisi della redditività di un'azienda Rapporti di redditività I rapporti di redditività sono metriche finanziarie utilizzate da analisti e investitori per misurare e valutare la capacità di un'azienda di generare reddito (profitto) rispetto ai ricavi, patrimonio di bilancio, costi operativi, e patrimonio netto in un determinato periodo di tempo. Mostrano quanto bene un'azienda utilizza le sue risorse per produrre profitto. Il rapporto viene in genere utilizzato quando si confrontano le prestazioni di un'azienda tra periodi, o quando si confrontano due diverse società di dimensioni simili nello stesso settore. Si noti che è molto importante considerare la scala di un'azienda e le operazioni eseguite quando si confrontano due diverse aziende che utilizzano il ROA.

Tipicamente, industrie diverse hanno ROA differenti. Settori ad alta intensità di capitale e che richiedono un valore elevato delle immobilizzazioni Fatturato delle immobilizzazioni Il fatturato delle immobilizzazioni (FAT) è un indice di efficienza che indica quanto bene o in modo efficiente l'azienda utilizza le immobilizzazioni per generare vendite. Questo rapporto divide le vendite nette in immobilizzazioni nette, su un periodo annuale. Le immobilizzazioni nette comprendono l'importo della proprietà, pianta, e attrezzature meno l'ammortamento accumulato per le operazioni, avrà generalmente un ROA inferiore, poiché la loro grande base patrimoniale aumenterà il denominatore della formula. Naturalmente, un'azienda con una vasta base di risorse può avere un grande ROA, se il loro reddito è abbastanza alto.

Che cos'è il reddito netto?

Il reddito netto è l'importo netto realizzato da un'impresa dopo aver dedotto tutti i costi di fare affari in un determinato periodo. Include tutti gli interessi pagati sul debito, imposta sul reddito dovuta al governo, e tutte le spese operative e non operative.

I costi operativi possono includere il costo delle merci vendute (COGS) Il costo delle merci vendute (COGS) Il costo delle merci vendute (COGS) misura il "costo diretto" sostenuto nella produzione di qualsiasi bene o servizio. Include il costo del materiale, diretto, spese generali di produzione, spese amministrative e di marketing, e l'ammortamento delle attrezzature e delle proprietà.

Al reddito netto vanno aggiunti anche i proventi aggiuntivi derivanti da investimenti o quelli non direttamente derivanti da operazioni primarie, come i proventi della vendita di attrezzature o immobilizzazioni. Nota:gli elementi non operativi possono essere rettificati dal reddito netto da un analista finanziarioDiventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua finanza carriera. Iscriviti oggi!.

L'utile/perdita netta si trova in fondo al conto economico e suddiviso in totale attivo per arrivare al ROA.

Video Esempio di ritorno sugli asset nell'analisi finanziaria

Il ROA è comunemente utilizzato dagli analisti che eseguono analisi finanziarieAnalisi dei rendiconti finanziariCome eseguire l'analisi dei rendiconti finanziari. Questa guida ti insegnerà ad eseguire l'analisi di bilancio del conto economico, della performance di una società.

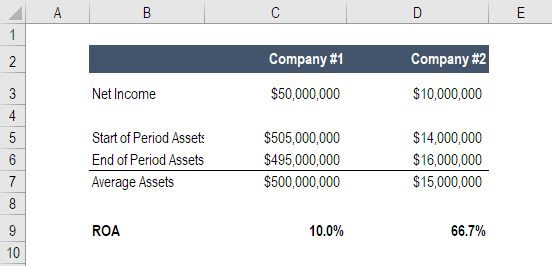

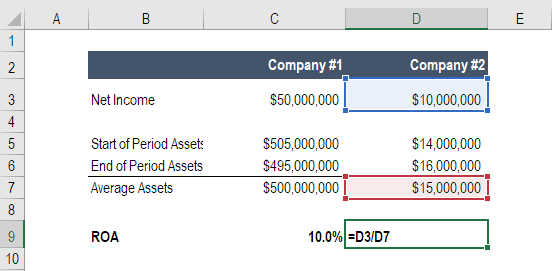

Il ROA è importante perché rende le aziende più facilmente comparabili. Immagina due società... una con un reddito netto di 50 milioni di dollari e un patrimonio di 500 milioni di dollari, l'altro con un utile netto di 10 milioni di dollari e un patrimonio di 15 milioni di dollari.

Quale azienda preferiresti possedere?

La prima azienda guadagna un rendimento delle attività del 10% e la seconda guadagna un ROA del 67%.

Guarda di più nel corso sui fondamenti di analisi finanziaria di CFI.

Ritorno sui beni per le aziende

Di seguito sono riportati alcuni esempi dei motivi più comuni per cui le aziende effettuano un'analisi del proprio rendimento delle attività.

1. Utilizzo del ROA per determinare redditività ed efficienza

Il rendimento delle attività indica la quantità di denaro guadagnato per dollaro di attività. Perciò, un maggiore ritorno sul valore delle attività indica che un'azienda è più redditizia ed efficiente.

2. Utilizzo del ROA per confrontare le prestazioni tra le aziende

È importante notare che il rendimento delle attività non deve essere confrontato tra i vari settori. Le aziende di diversi settori variano in modo significativo nell'uso delle risorse. Per esempio, alcune industrie possono richiedere proprietà costose, pianta, e attrezzature (PP&E)PP&E (Proprietà, Impianti e attrezzature)PP&E (Proprietà, Pianta, e Attrezzature) è una delle principali attività non correnti rilevate in bilancio. PP&E è influenzato da Capex, generare reddito rispetto alle aziende di altri settori. Perciò, queste società registrerebbero naturalmente un rendimento inferiore sulle attività rispetto alle società che non richiedono molte risorse per operare. Perciò, il rendimento delle attività dovrebbe essere utilizzato solo per confrontare con le società all'interno di un settore. Ulteriori informazioni sull'analisi del settoreAnalisi del settoreL'analisi del settore è uno strumento di valutazione del mercato utilizzato da aziende e analisti per comprendere la complessità di un settore. Ci sono tre comunemente usati e.

3. Utilizzo del ROA per determinare le società ad alta intensità di risorse/leggere di risorse

Il rendimento delle risorse può essere utilizzato per valutare quanto un'azienda sia ad alta intensità di risorse:

- Più basso è il rendimento delle attività, più un'azienda è ad alta intensità di risorse. Un esempio di azienda ad alta intensità di risorse potrebbe essere una compagnia aerea.

- Maggiore è il rendimento delle attività, meno un'azienda è ad alta intensità di risorse. Un esempio di un'azienda asset-light sarebbe una società di software.

Come regola generale, un rendimento delle attività inferiore al 5% è considerato un'attività ad alta intensità di risorse, mentre un rendimento delle attività superiore al 20% è considerato un'attività a basso consumo di risorse.

Risorse addizionali

Grazie per aver letto la guida di CFI al ritorno sugli asset e la formula ROA. Per continuare a imparare e diventare un analista finanziario di livello mondialeThe Analyst Trifecta® GuideLa guida definitiva su come essere un analista finanziario di livello mondiale. Vuoi essere un analista finanziario di livello mondiale? Stai cercando di seguire le migliori pratiche del settore e distinguerti dalla massa? Il nostro processo, chiamato The Analyst Trifecta® consiste in analisi, presentazione e competenze trasversali, queste risorse CFI aggiuntive saranno di grande aiuto:

- Tasso di rendimento internoTasso di rendimento interno (IRR)Il tasso di rendimento interno (IRR) è il tasso di sconto che azzera il valore attuale netto (VAN) di un progetto. In altre parole, è il tasso di rendimento annuo composto atteso che sarà guadagnato su un progetto o investimento.

- Return on EquityReturn on Equity (ROE)Il Return on Equity (ROE) è una misura della redditività di un'azienda che prende il rendimento annuo di un'azienda (utile netto) diviso per il valore del suo patrimonio netto totale (cioè il 12%). Il ROE combina il conto economico e lo stato patrimoniale mentre l'utile netto o l'utile viene confrontato con il patrimonio netto.

- Guida ai modelli DCFGuida gratuita per la formazione dei modelli DCFUn modello DCF è un tipo specifico di modello finanziario utilizzato per valutare un'azienda. Il modello è semplicemente una previsione del flusso di cassa libero unlevered di un'azienda

- Best practice per la modellazione finanziariaGuida gratuita per la modellazione finanziariaQuesta guida per la modellazione finanziaria copre i suggerimenti di Excel e le migliori pratiche su ipotesi, autisti, previsione, collegando le tre affermazioni, analisi DCF, Di più

-

Cosa sono le attività nette illimitate?

Il patrimonio netto illimitato sono le donazioni di beni (correnti e/o fisse) fatte a organizzazioni senza scopo di lucro (NPO) Organizzazioni senza scopo di lucroUnorganizzazione senza scopo di lucro

-

Cosa sono le attività materiali nette?

Attività materiali nette (NTA) è il valore di tutte le attività fisiche (tangibili) meno tutte le passività. Tipi di passività Esistono tre tipi principali di passività:correnti, non corrente, e passi

finanza

- Come calcolare i rendimenti netti

- Patrimonio netto vs. patrimonio netto

- Come calcolare il tasso di rendimento con una formula

- Ritorno sul patrimonio netto (RONA)

- La formula per calcolare il tasso di rendimento interno

- Che cos'è il patrimonio netto e come calcolarlo

- Come calcolare il tuo patrimonio netto

- Problemi con il ritorno sugli asset (ROA)

- Calcolo del ritorno sugli asset (ROA)

- Come interpretare il rapporto di ritorno sul patrimonio

-

Che cos'è il rendimento operativo delle attività (OROA)?

Che cos'è il rendimento operativo delle attività (OROA)? Ritorno operativo sulle attività (OROA), un rapporto di efficienza o redditività Rapporti di redditività I rapporti di redditività sono metriche finanziarie utilizzate da analisti e investitori per mi...

-

Che cos'è il rendimento del patrimonio netto (RONA)?

Che cos'è il rendimento del patrimonio netto (RONA)? Il rapporto sul rendimento delle attività nette (RONA), una misura della performance finanziaria, è una metrica alternativa al tradizionale rapporto sul rendimento delle attività. RONA misura il rendi...