Qual è il rapporto di Sharpe?

Prende il nome dall'economista americano, William Sharpe, il coefficiente di Sharpe (o indice di Sharpe o coefficiente di Sharpe modificato) è comunemente utilizzato per misurare la performance di un investimento adeguandolo al rischio.

Più alto è il rapporto, maggiore è il rendimento dell'investimento rispetto all'ammontare del rischio assunto, e quindi, migliore è l'investimento. Il rapporto può essere utilizzato per valutare un singolo titolo o investimento, o un intero portafoglio.

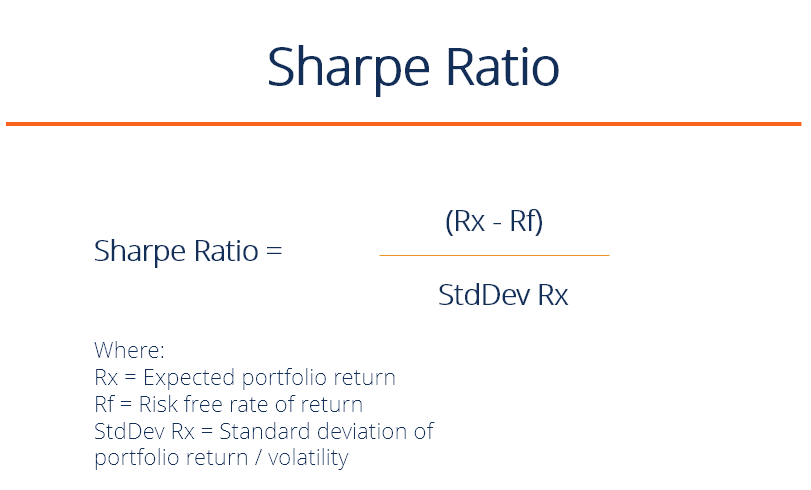

Formula del rapporto di Sharpe

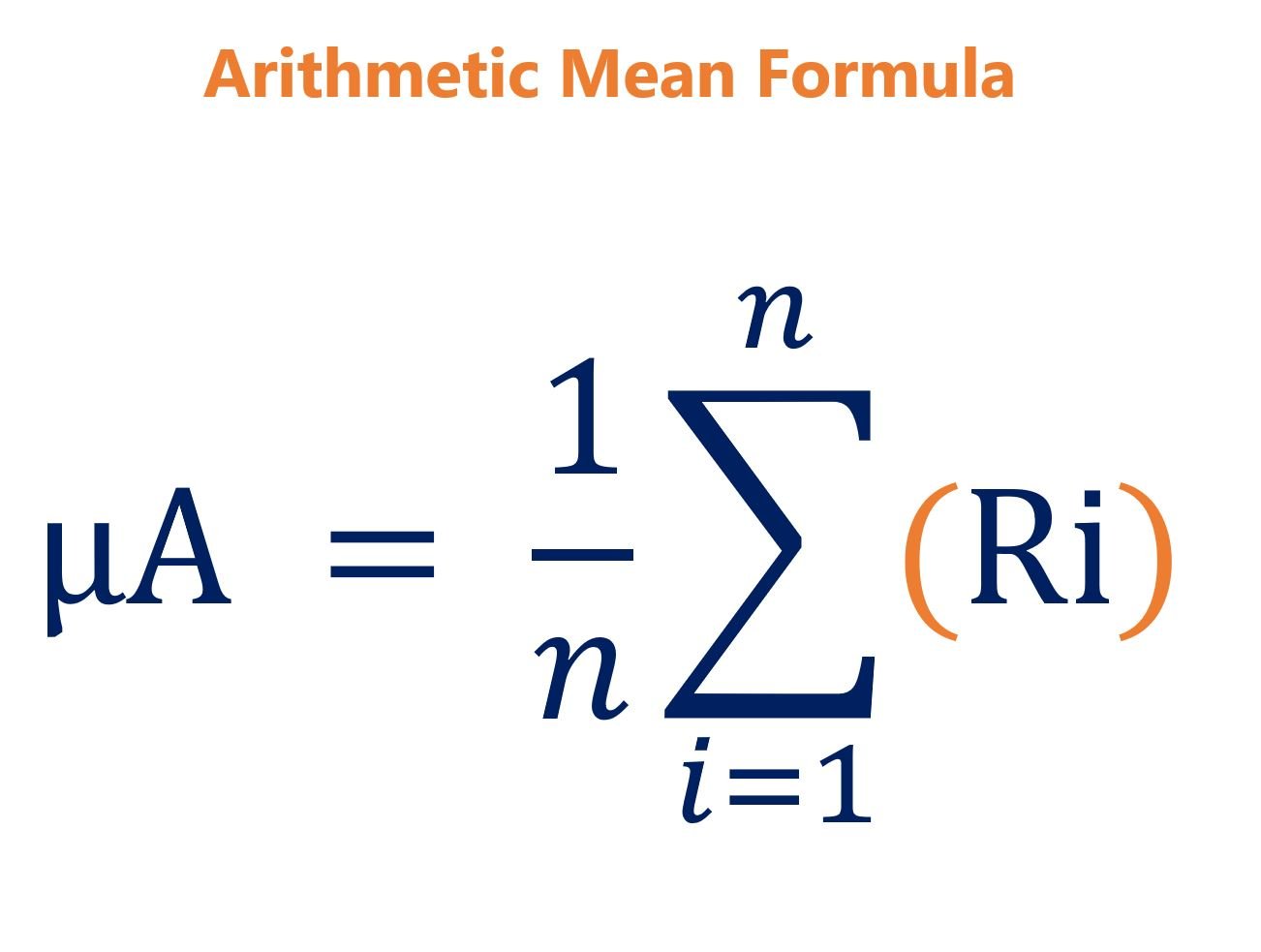

Rapporto di Sharpe =(Rx – Rf) / StdDev Rx

In cui si:

- Rx =rendimento atteso del portafoglio

- Rf =tasso di rendimento privo di rischio

- StdDev Rx =Deviazione standard del rendimento del portafoglio (o, volatilità)

Soglie di classificazione del rapporto di Sharpe:

- Meno di 1: Cattivo

- 1 – 1.99: Adeguato/buono

- 2 – 2.99: Molto bene

- Maggiore di 3: Eccellente

Cosa significa veramente?

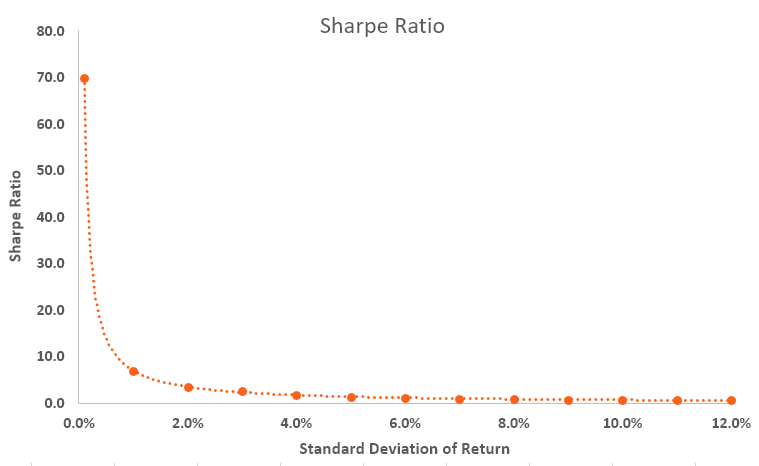

Si tratta di massimizzare i rendimenti e ridurre la volatilità. Se un investimento ha un rendimento annuo di solo il 10% ma ha una volatilità nulla, avrebbe un rapporto di Sharpe infinito (o indefinito).

Certo, è impossibile avere volatilità zero, anche con un titolo di stato (i prezzi salgono e scendono). All'aumentare della volatilità, il rendimento atteso deve aumentare in modo significativo per compensare tale rischio aggiuntivo.

L'indice di Sharpe rivela il rendimento medio dell'investimento, meno il tasso di rendimento privo di rischio, diviso per la deviazione standard dei rendimenti dell'investimento. Di seguito è riportato un riepilogo della relazione esponenziale tra la volatilità dei rendimenti e lo Sharpe Ratio.

Scarica il modello gratuito

Inserisci il tuo nome e la tua email nel modulo sottostante e scarica subito il modello gratuito!

Applicazione dell'indice di Sharpe

Un portafoglio di investimento può essere costituito da azioni, obbligazioni, ETF, depositi, metalli preziosi, o altri titoli. Ogni titolo ha il proprio livello di rischio-rendimento sottostante che influenza il rapporto.

Per esempio, supponiamo che un gestore di hedge fund abbia un portafoglio di azioni con un rapporto di 1,70. Il gestore del fondo decide di aggiungere alcune materie prime per diversificare e modificare la composizione a 80/20, azioni/materie prime, che spinge l'indice di Sharpe fino a 1,90.

Sebbene l'aggiustamento del portafoglio possa aumentare il livello complessivo di rischio, fa aumentare il rapporto, indicando così una situazione di rischio/rendimento più favorevole. Se la variazione del portafoglio fa diminuire il rapporto, quindi l'aggiunta di portafoglio, offrendo potenzialmente rendimenti interessanti, verrebbe valutato da molti analisti finanziari come comportante un livello di rischio inaccettabile, e il cambio di portafoglio non sarebbe stato effettuato.

Esempio dell'indice di Sharpe

Consideriamo due gestori di fondi, A e B. Il gestore A ha un rendimento del portafoglio del 20% mentre B ha un rendimento del 30%. La performance dell'S&P 500 è del 10%. Sebbene sembri che B abbia prestazioni migliori in termini di rendimento, quando osserviamo il rapporto di Sharpe, si scopre che A ha un rapporto di 2 mentre il rapporto di B è solo 0,5.

I numeri indicano che B sta assumendo un rischio sostanzialmente maggiore di A, che può spiegare i suoi rendimenti più elevati, ma ciò significa anche che ha una maggiore possibilità di subire perdite.

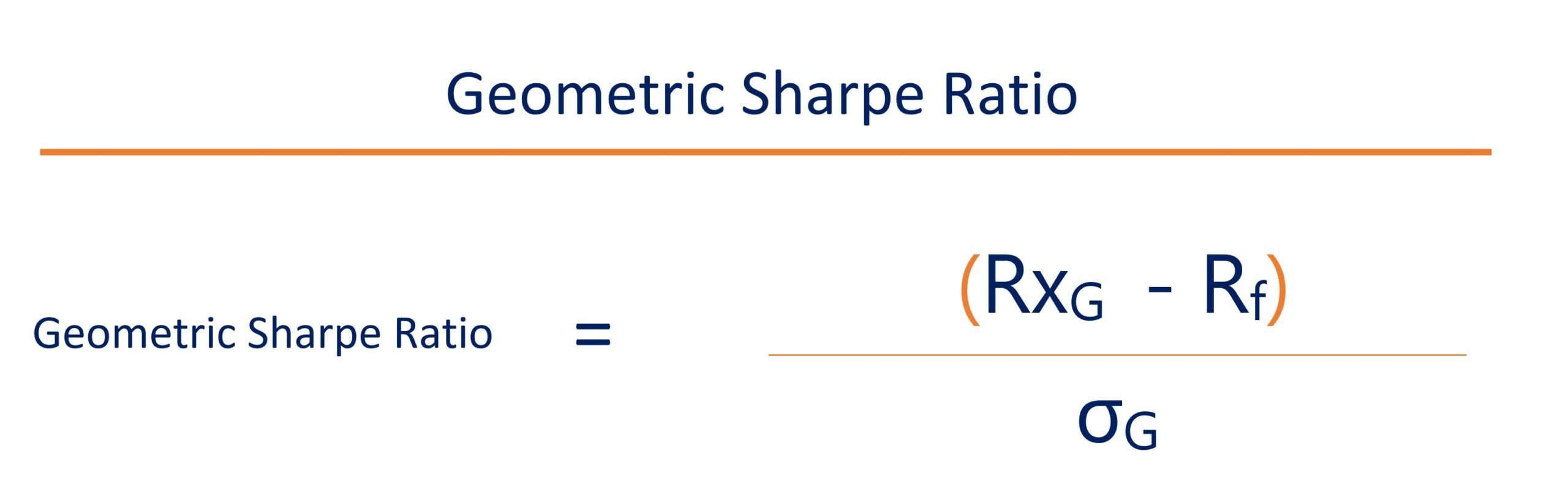

Rapporto di Sharpe geometrico vs. Rapporto di Sharpe modificato

Il coefficiente di Sharpe geometrico è la media geometrica dei rendimenti in eccesso composti divisa per la deviazione standard di quelli composti. Tasso di crescita composto Il tasso di crescita composto è una misura utilizzata specificamente in contesti aziendali e di investimento, che indica il tasso di crescita su più periodi di tempo. È una misura della crescita costante di una serie di dati. Il più grande vantaggio del tasso di crescita composto è che la metrica prende in considerazione l'effetto composto. ritorna.

In cui si:

- Rx G =Media geometrica dei rendimenti composti

- Rf =tasso di rendimento privo di rischio

- ? G =Deviazione standard dei rendimenti composti

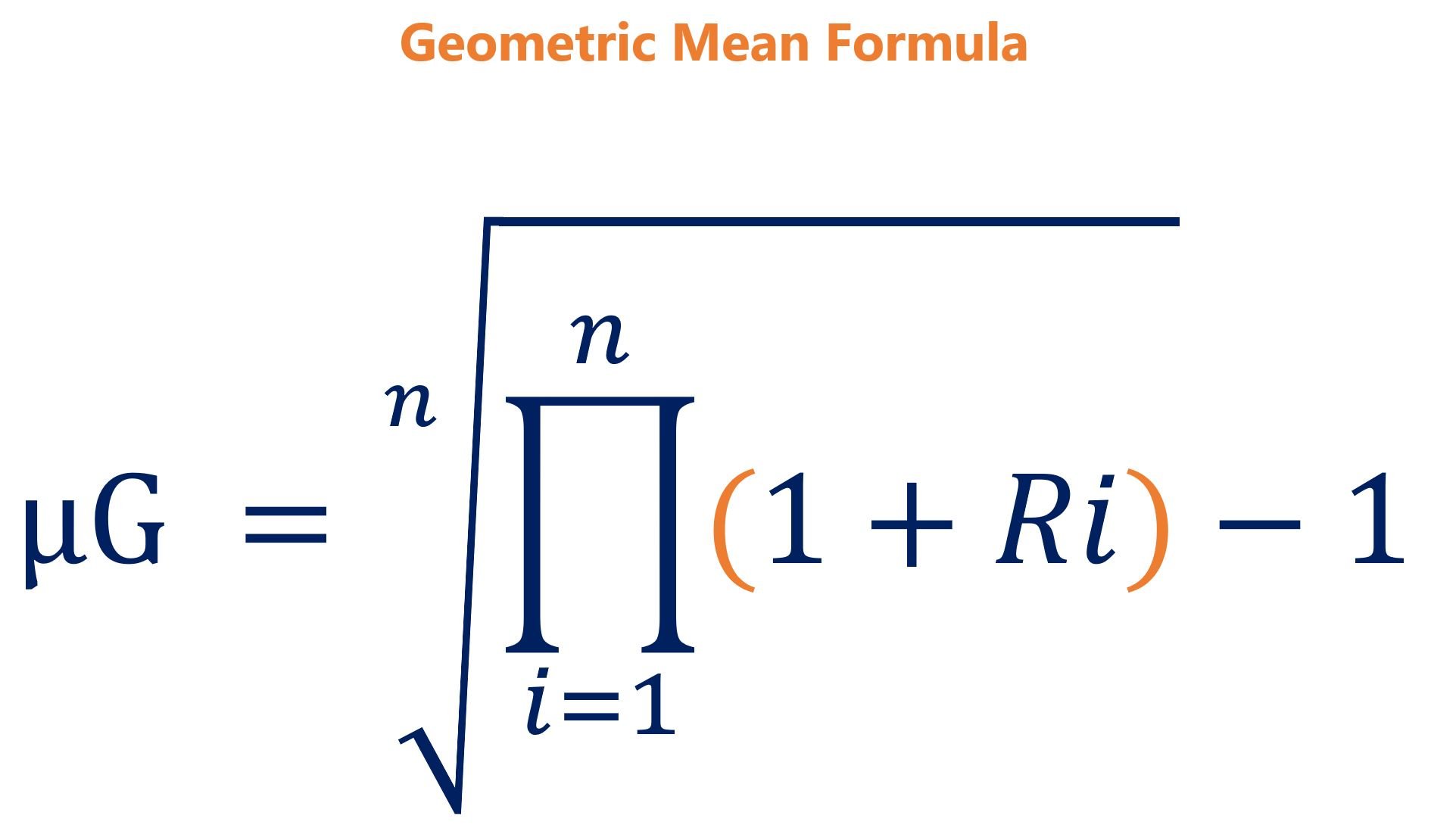

Poiché l'indice di Sharpe tiene già conto del rischio al denominatore, utilizzando la media geometricaModello di media geometricaQuesto modello di media geometrica consente di confrontare le opzioni di investimento calcolando il valore finale degli investimenti utilizzando la media geometrica. La media geometrica è la crescita media di un investimento calcolata moltiplicando n variabili e quindi prendendo n radice quadrata. In altre parole, è il rendimento medio di un investimento che raddoppierebbe il rischio. Con volatilità, la media geometrica sarà sempre inferiore alla sua media aritmetica.

Oltre a ciò, il Geometric Sharpe Ratio tiene conto dei rendimenti effettivi ed è un rapporto più conservativo. Perciò, la principale differenza tra il Modified Sharpe Ratio e il Geometric Sharpe Ratio sarebbe la media dei rendimenti in eccesso calcolata utilizzando le formule seguenti:

Nota:per un confronto tra i rendimenti da mela a mela, il Geometric Sharpe Ratio di un portafoglio deve essere sempre confrontato con il Geometric Sharpe Ratio di altri portafogli.

Risorse addizionali

Grazie per aver letto questo articolo sulla misurazione del rendimento aggiustato per il rischio. La missione di CFI è aiutarti a far progredire la tua carriera nella finanza aziendale. Per continuare ad apprendere e ad avanzare nella tua carriera, consigliamo queste risorse CFI aggiuntive:

- Tasso di rendimento contabile (ARR)ARR - Tasso di rendimento contabile Il tasso di rendimento contabile (ARR) è il reddito netto medio che un'attività dovrebbe generare diviso per il suo costo medio del capitale, espresso come

- Rischio e rendimentoRischio e rendimentoNegli investimenti, rischio e rendimento sono altamente correlati. L'aumento dei potenziali ritorni sugli investimenti di solito va di pari passo con un aumento del rischio. I diversi tipi di rischio includono il rischio specifico del progetto, rischio specifico del settore, rischio competitivo, rischio internazionale, e rischio di mercato.

- Tasso di rendimento interno (IRR) Tasso di rendimento interno (IRR) Il tasso di rendimento interno (IRR) è il tasso di sconto che azzera il valore attuale netto (VAN) di un progetto. In altre parole, è il tasso di rendimento annuo composto atteso che sarà guadagnato su un progetto o investimento.

- Guida ai modelli finanziariGuida gratuita ai modelli finanziariQuesta guida ai modelli finanziari copre i suggerimenti di Excel e le migliori pratiche su ipotesi, autisti, previsione, collegando le tre affermazioni, analisi DCF, Di più

-

Qual è il rapporto di calma?

Il rapporto Calmar è una formula che misura la performance di un fondo di investimento – come un hedge fundHedge FundA hedge fund, un veicolo di investimento alternativo, è una partnership in cui gli

-

Qual è l'indice di rotazione del portafoglio?

Il rapporto di rotazione del portafoglio è il tasso con cui le attività di un fondo vengono acquistate e vendute dai gestori di portafoglio. In altre parole, il rapporto di rotazione del portafoglio s

finanza

- Qual è il rapporto acido-test?

- Qual è il rapporto tra pubblicità e vendite?

- Che cos'è il rapporto CAPE?

- Qual è il rapporto attuale?

- Qual è il rapporto debito/patrimonio?

- Qual è il rapporto debito/patrimonio netto?

- Qual è il rapporto debito/reddito?

- Qual è il rapporto tra avviamento e patrimonio?

- Qual è il rapporto di margine lordo?

- Qual è l'Information Ratio?

-

Che cos'è il coefficiente di partecipazione azionaria?

Che cos'è il coefficiente di partecipazione azionaria? Il coefficiente di partecipazione azionaria è un rapporto che mostra limporto delle attività di una società che sono state finanziate utilizzando il capitale del proprietario anziché il debito. Mostra...

-

Qual è il rapporto di Treynor?

Qual è il rapporto di Treynor? Il Treynor Ratio è una misura della performance del portafoglio che si adatta al rischio sistematicoRischio sistematicoIl rischio sistematico è quella parte del rischio totale che è causato da fattori...