Quali sono le fonti di liquidità?

Per un'azienda, le sue fonti di liquidità sono tutte le risorse che possono essere utilizzate per generare liquidità. Ci sono generalmente due classi principali di fonti di liquidità per un'azienda:

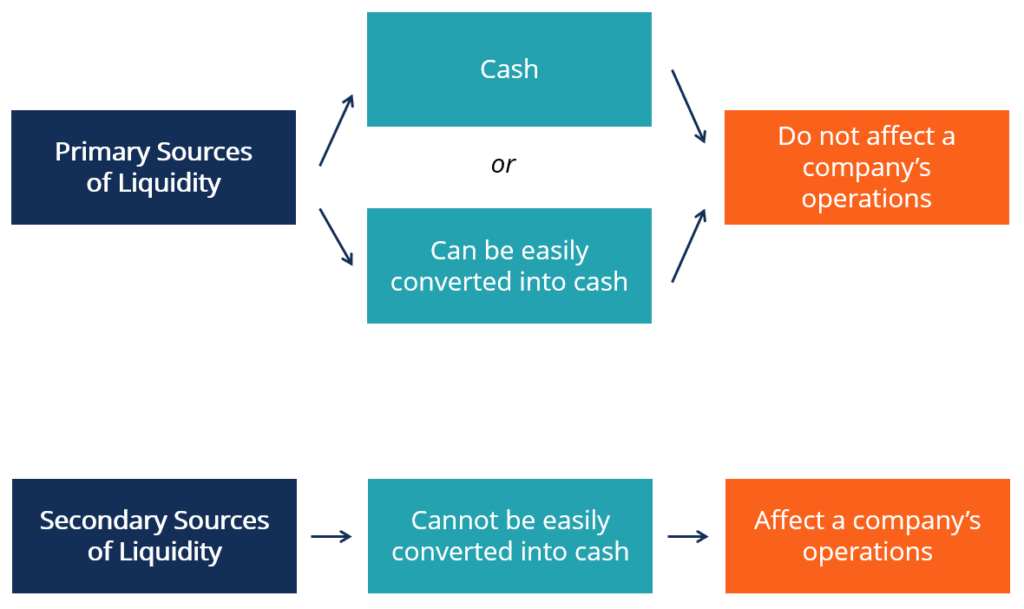

- Il fonti primarie di liquidità , che sono denaro o altre risorse che possono essere convertite in denaro molto facilmente; e

- Il fonti secondarie di liquidità , che di solito non possono essere convertiti in denaro con la stessa facilità e rapidità delle fonti primarie e possono implicare vendite di attività o altre azioni che influenzerebbero le operazioni di un'azienda.

Fonti primarie di liquidità

Le fonti primarie di liquidità possono essere facilmente utilizzate per generare liquidità per l'azienda. Sono generalmente contanti e altre attività quasi liquide. Più specificamente, loro includono:

1. Saldi di cassa (generalmente in un conto bancario)

Possono essere sia contante effettivo già depositato in conti bancari sia contante che può essere generato dalla liquidazione di titoli a breve termine (che arriva con scadenza inferiore a 90 giorni). In bilancio, tali fonti di liquidità sono generalmente indicate dalla voce “cassa e mezzi equivalenti Cassa e mezzi equivalenti La liquidità e gli equivalenti sono le più liquide di tutte le attività in bilancio. Gli equivalenti di cassa includono titoli del mercato monetario, accettazioni bancarie”.

2. Fondi a breve termine

Includono il credito commerciale (es. debiti commerciali), credito bancario, e titoli a breve termine non con scadenza entro 90 giorni.

3. Gestione del flusso di cassa

Sono legati alla capacità dell'azienda di gestire efficacemente la liquidità e al livello di decentralizzazione dei flussi di cassa in entrata e in uscita. Per esempio, un'azienda con un sistema di raccolta fortemente decentralizzato può avere maggiori difficoltà ad accedere tempestivamente alle risorse di cassa.

Fonti secondarie di liquidità

A differenza delle principali fonti di liquidità, le fonti secondarie di solito non possono essere convertite in denaro senza un effetto sull'attività della società. Per esempio, può essere il caso di una società che ha esaurito la liquidità e le attività quasi liquide e ha bisogno di liquidare le attività, come inventario, impianti, e attrezzature, per pagare le sue bollette.

Più specificamente, le fonti secondarie di liquidità di una società includono:

1. Negoziare i propri obblighi di debito

Una società può generare liquidità ottenendo condizioni più favorevoli sul proprio debito, cioè., rinegoziando le scadenze, l'entità e la tempistica dei rimborsi del capitale, e tassi di interesse.

2. Liquidazione di attività

Può coinvolgere attività relativamente liquide, come inventario, o altre attività meno liquide, come pianta, attrezzatura, e proprietà immobiliari. L'urgenza con cui è necessario il contante nelle situazioni in cui è necessaria la liquidazione implica generalmente che i beni siano venduti a sconto rispetto al loro prezzo abituale.

3. Tutela fallimentare e risanamento

Fonti di liquidità e salute aziendale

La liquidità è un fattore chiave nella valutazione del merito creditizio di un'azienda in poche parole, è quanto uno è "degno" o meritevole di credito. Se un prestatore è sicuro che il mutuatario onori il suo debito in modo tempestivo, il mutuatario è ritenuto meritevole di credito. Per pagare interamente ciò che deve in tempo, una società deve avere accesso a adeguate fonti di liquidità. Parlando in generale, un'impresa finanziariamente sana dovrebbe essere in grado di far fronte ai propri obblighi facendo affidamento sulle sue fonti primarie di liquidità.

Se è necessario l'accesso a risorse secondarie, significa che l'azienda ha sperimentato, o sta vivendo, problemi di liquidità. Anche se può essere dovuto a condizioni temporanee, è spesso un segno di problemi fondamentali più profondi nel business.

rapporti, Fondamenti aziendali, e fonti di liquidità

Per un analista o un manager, di solito è possibile valutare se un'azienda avrà probabilmente bisogno di utilizzare risorse secondarie di liquidità valutando la sua salute finanziaria. Il processo si basa generalmente su ma non si limita a, l'analisi dei seguenti aspetti di un'impresa:

1. Generazione di flussi di cassa gratuiti, margini, e le tendenze generali del business

Per esempio, a parità di altre condizioni, un'azienda che produce flussi di cassa elevati e crescenti sarà meglio attrezzata per far fronte ai propri obblighi attuali senza accesso a fonti secondarie di liquidità rispetto a un'azienda con flussi di cassa piccoli e in calo.

2. Indici di liquidità (Indice attuale, rapporto rapido, e fatturato dei crediti)

Per esempio, un peggioramento del rapporto tra disponibilità liquide e passività correnti Passività correnti Le passività correnti sono obbligazioni finanziarie di un'entità aziendale che sono esigibili ed esigibili entro un anno. Un'azienda li mostra sulla lattina mettere un'azienda in un territorio pericoloso. Le indicazioni che un'impresa abbia difficoltà a riscuotere i pagamenti possono anche contribuire ad aumentare il rischio di dipendenza da fonti secondarie di liquidità.

3. Concorrenza, rischi aziendali, e altri fattori

Ulteriori fattori non visibili in bilancio possono indicare che le fonti primarie di liquidità di un'azienda non saranno sufficienti per far fronte agli obblighi. Per esempio, può essere il caso di un'azienda che sta per affrontare una grossa multa o un'azienda che sta per affrontare un improvviso aumento della concorrenza o il cui denaro è stato sequestrato dalle autorità.

Letture correlate

CFI offre la pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, saranno utili le seguenti risorse:

- Evento di creditoEvento di creditoUn evento di credito si riferisce a una variazione negativa della solvibilità di un mutuatario che attiva un pagamento contingente in un credit default swap (CDS). Si verifica quando un individuo o un'organizzazione non adempie al proprio debito e non è in grado di rispettare i termini del contratto stipulato, innescando un derivato di credito come un credit default swap.

- Rapporti finanziari Rapporti finanziari I rapporti finanziari sono creati con l'uso di valori numerici presi dai rendiconti finanziari per ottenere informazioni significative su un'azienda

- Quick RatioQuick RatioIl rapporto rapido, noto anche come Acid-test, misura la capacità di un'impresa di pagare le proprie passività a breve termine con attività prontamente convertibili in contanti

- Rendiconto finanziario Rendiconto finanziario Il rendiconto finanziario (noto anche come rendiconto finanziario) è uno dei tre rendiconti finanziari chiave che riportano la

-

Cosa sono le operazioni contabili?

Le operazioni contabili si riferiscono a qualsiasi attività commerciale che abbia un effetto diretto sulla situazione finanziaria e sui rendiconti finanziari Tre rendiconti finanziari I tre rendiconti

-

Cosa sono gli equivalenti in contanti?

Il denaro include moneta a corso legale, fatture, monete, assegni ricevuti ma non depositati, e conti correnti e di risparmio. Gli equivalenti di cassa sono tutti i titoli di investimento a breve term

finanza

- Quali sono i vantaggi di un budget di cassa?

- Che cos'è un vantaggio di liquidità?

- Che cos'è il corrispettivo in contanti?

- Che cos'è il flusso di cassa?

- Che cos'è la gestione della liquidità?

- Che cos'è il rimborso in contanti?

- Che cos'è il rapporto di cassa?

- Cosa sono le riserve di cassa?

- Quali sono le tue fonti di reddito?

- Cosa sono le disponibilità liquide?

-

Che cos'è il profitto contro il denaro?

Che cos'è il profitto contro il denaro? Comprendere la differenza tra profitto e liquidità è molto importante nel settore finanziario. Il profitto è definito come il ricavo meno tutte le spese di unazienda in un certo periodo, mentre il flu...

-

Quali sono le fonti di finanziamento?

Quali sono le fonti di finanziamento? Le aziende cercano sempre fonti di finanziamento per far crescere il business. Finanziamento, detto anche finanziamento, rappresenta un atto di contributo di risorse per finanziare un programma, proge...