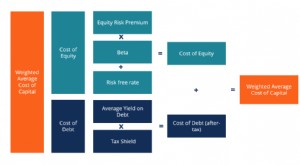

Definizione di WACC

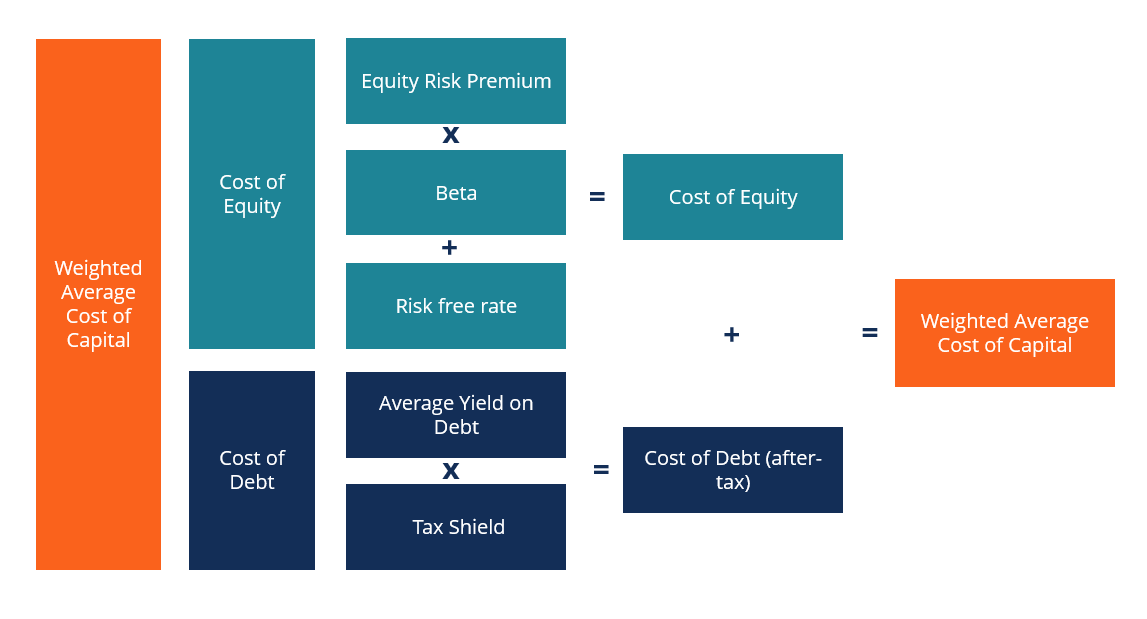

Il costo medio ponderato del capitale (WACC) di un'impresa rappresenta il suo costo misto del capitale Il costo del capitale Il costo del capitale è il tasso di rendimento minimo che un'azienda deve guadagnare prima di generare valore. Prima che un'azienda possa realizzare un profitto, deve almeno generare entrate sufficienti per coprire il costo del finanziamento del suo funzionamento. tra tutte le fonti, comprese le azioni ordinarie, condivisioni preferite, e debito. Il costo di ciascun tipo di capitale è ponderato per la sua percentuale sul capitale totale e vengono sommati. Questa guida fornirà una ripartizione dettagliata di cosa sia il WACC, perché è usato, come calcolarlo, e fornirà diversi esempi.

Il WACC viene utilizzato nella modellazione finanziaria Che cos'è la modellazione finanziaria La modellazione finanziaria viene eseguita in Excel per prevedere le prestazioni finanziarie di un'azienda. Panoramica di cos'è la modellazione finanziaria, come e perché costruire un modello. come tasso di sconto per calcolare il valore attuale netto Valore attuale netto (VAN) Il valore attuale netto (VAN) è il valore di tutti i flussi di cassa futuri (positivi e negativi) per l'intera vita di un investimento attualizzato. di un'impresa.

Immagine:Corso di modellazione della valutazione aziendale di CFI.

Cos'è la formula WACC?

Come mostrato di seguito, la formula WACC è:

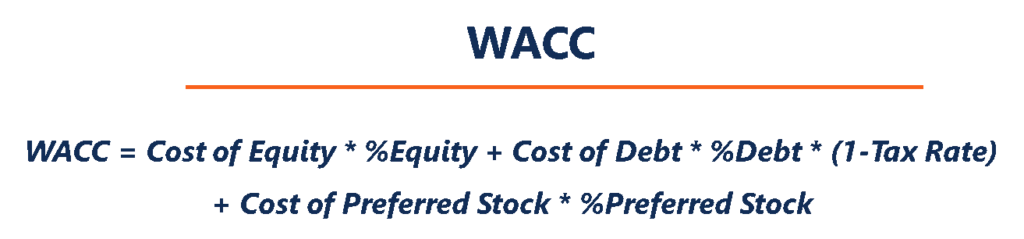

WACC =(E/V x Re) + ((D/V x Rd) x (1 – T))

In cui si:

E =valore di mercato del capitale dell'impresa (capitalizzazione di mercatoCapitalizzazione di mercato (Market Cap) è il valore di mercato più recente delle azioni in circolazione di una società. La capitalizzazione di mercato è uguale al prezzo corrente dell'azione moltiplicato per il numero di azioni in circolazione. La comunità degli investitori spesso utilizza il valore della capitalizzazione di mercato per classificare le società)

D =valore di mercato del debito dell'impresa

V =valore totale del capitale (capitale più debito)

E/V =percentuale di capitale che è equity

D/V =percentuale del capitale che è debito

Re =costo del capitale (tasso di rendimento richiesto Tasso di rendimento richiesto Il tasso di rendimento richiesto (hurdle rate) è il rendimento minimo che un investitore si aspetta di ricevere per il proprio investimento. In sostanza, il tasso di rendimento richiesto è la compensazione minima accettabile per il livello di rischio dell'investimento.)

Rd =costo del debito (rendimento alla scadenza del debito esistente)

T =aliquota fiscale

Di seguito è mostrata una versione estesa della formula WACC, che include il costo delle azioni privilegiate (per le aziende che lo possiedono).

Lo scopo del WACC è determinare il costo di ciascuna parte della struttura del capitale della societàStruttura del capitaleLa struttura del capitale si riferisce all'importo del debito e/o del capitale impiegato da un'impresa per finanziare le sue operazioni e finanziare le sue attività. La struttura del capitale di un'impresa basata sulla proporzione di capitale proprio, debito, e azioni privilegiate che ha. Ogni componente ha un costo per l'azienda. L'azienda paga un tasso fisso di interesse Spesa di interesseInteresse di spesa deriva da una società che finanzia attraverso il debito o leasing di capitale. Gli interessi si trovano nel conto economico, ma può anche sul suo debito e un rendimento fisso sulle sue azioni privilegiate. Anche se un'impresa non paga un tasso di rendimento fisso sul common equity, spesso paga dividendiDividendUn dividendo è una quota di profitti e utili non distribuiti che una società paga ai suoi azionisti. Quando una società genera un profitto e accumula utili non distribuiti, tali guadagni possono essere reinvestiti nell'attività o pagati agli azionisti come dividendo. sotto forma di denaro agli azionisti.

Il costo medio ponderato del capitale è parte integrante di un modello di valutazione DCFGuida gratuita per la formazione del modello DCFUn modello DCF è un tipo specifico di modello finanziario utilizzato per valutare un'azienda. Il modello è semplicemente una previsione del flusso di cassa libero unlevered di un'azienda e, così, è un concetto importante da capire per i professionisti della finanza, soprattutto per l'investment bankingInvestment bankingL'investment banking è la divisione di una banca o di un istituto finanziario che serve i governi, società, e istituzioni fornendo servizi di sottoscrizione (raccolta di capitale) e fusioni e acquisizioni (M&A). Le banche di investimento fungono da intermediari e sviluppo aziendaleSviluppo aziendaleSviluppo aziendale è il gruppo di una società responsabile delle decisioni strategiche per crescere e ristrutturare la propria attività, stabilire partnership strategiche, impegnarsi in fusioni e acquisizioni (M&A), e/o raggiungere l'eccellenza organizzativa. Corp Dev persegue anche opportunità che sfruttano il valore della piattaforma di business dell'azienda. ruoli. Questo articolo esaminerà ogni componente del calcolo WACC.

WACC Parte 1 – Costo del Patrimonio

Il costo del capitale è calcolato utilizzando il Capital Asset Pricing Model (CAPM) Capital Asset Pricing Model (CAPM) Il Capital Asset Pricing Model (CAPM) è un modello che descrive la relazione tra rendimento atteso e rischio di un titolo. La formula CAPM mostra che il rendimento di un titolo è uguale al rendimento privo di rischio più un premio di rischio, sulla base del beta di quel titolo che eguaglia i tassi di rendimento alla volatilità (rischio vs rendimento). Di seguito è riportata la formula per il costo del capitale:

Re =Rf + β × (Rm − Rf)

In cui si:

Rf =il tasso privo di rischio (tipicamente il rendimento dei titoli del Tesoro USA a 10 anni)

β =equity beta (levered)

Rm =rendimento annuo del mercato

Il costo dell'equitàCosto dell'equitàIl costo dell'equità è il tasso di rendimento che un azionista richiede per investire in un'impresa. Il tasso di rendimento richiesto si basa sul livello di rischio associato all'investimento è un costo implicito o un costo opportunità del capitale. È il tasso di rendimento richiesto dagli azionisti, in teoria, al fine di compensare il rischio di investire nel titolo. La Beta è una misura della volatilità dei rendimenti di un titolo rispetto al mercato complessivo (come l'S&P 500). Può essere calcolato scaricando i dati storici di rendimento da Bloomberg o utilizzando le funzioni WACC e BETA Elenco Funzioni Bloomberg Elenco delle funzioni Bloomberg più comuni e scorciatoie per l'equità, reddito fisso, notizia, finanziari, informazioni aziendali..

Tasso esente da rischio

Il tasso privo di rischioTasso privo di rischioIl tasso di rendimento privo di rischio è il tasso di interesse che un investitore può aspettarsi di guadagnare su un investimento a rischio zero. In pratica, il tasso privo di rischio è comunemente considerato pari all'interesse pagato su un buono del Tesoro del governo a 3 mesi, generalmente l'investimento più sicuro che un investitore possa fare. è il rendimento che si può ottenere investendo in un titolo privo di rischio, per esempio., Buoni del Tesoro USA. Tipicamente, il rendimento del Treasury USA a 10 anni viene utilizzato per il tasso privo di rischio.

Premio per il rischio azionario (ERP)

Premio per il rischio azionarioPremio per il rischio azionarioIl premio per il rischio azionario è la differenza tra i rendimenti delle azioni/singoli titoli e il tasso di rendimento privo di rischio. È il compenso per l'investitore che si assume un livello di rischio più elevato e investe in azioni piuttosto che in titoli privi di rischio. (ERP) è definito come il rendimento extra che può essere guadagnato rispetto al tasso privo di rischio investendo nel mercato azionario. Un modo semplice per stimare l'ERP è sottrarre il rendimento privo di rischio dal rendimento di mercato. Queste informazioni saranno normalmente sufficienti per la maggior parte delle analisi finanziarie di base. Però, in realtà, stimare l'ERP può essere un compito molto più dettagliato. In genere, le banche prendono ERP da una pubblicazione chiamata Ibbotson's.

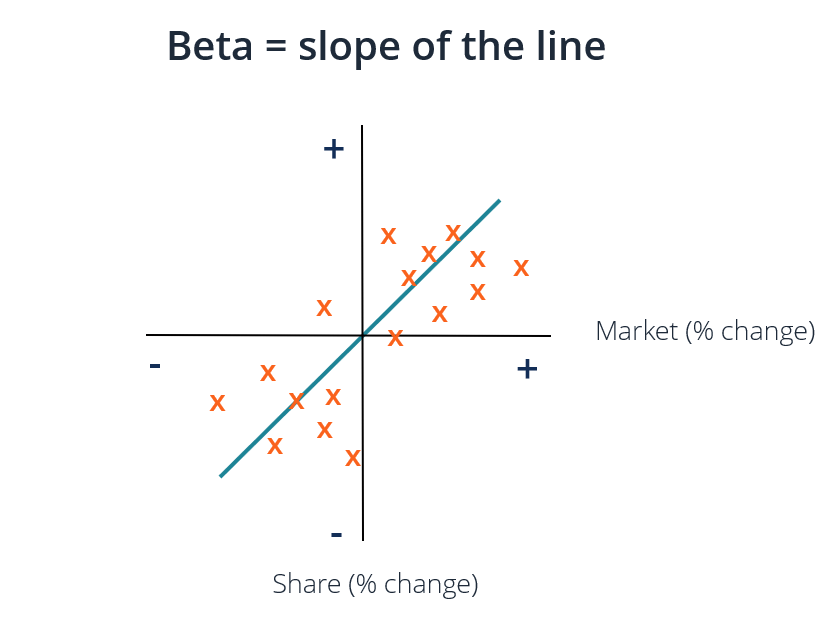

Beta a leva

BetaBeta Il beta (β) di un titolo di investimento (cioè un titolo) è una misura della sua volatilità dei rendimenti rispetto all'intero mercato. Viene utilizzato come misura del rischio ed è parte integrante del Capital Asset Pricing Model (CAPM). Una società con un beta più alto ha un rischio maggiore e anche maggiori rendimenti attesi. si riferisce alla volatilità o alla rischiosità di un titolo rispetto a tutti gli altri titoli sul mercato. Ci sono un paio di modi per stimare il beta di un titolo. Il primo e più semplice modo è calcolare il beta storico dell'azienda (usando l'analisi di regressioneAnalisi di regressioneL'analisi di regressione è un insieme di metodi statistici utilizzati per stimare le relazioni tra una variabile dipendente e una o più variabili indipendenti.) o semplicemente prelevare il beta di regressione dell'azienda da Bloomberg .

Il secondo e più approfondito approccio consiste nell'effettuare una nuova stima per il beta utilizzando comparabili di società pubblicheAnalisi di società comparabiliQuesta guida mostra passo dopo passo come costruire analisi di società comparabili ("Comps") e include un modello gratuito e molti esempi. utilizzare questo approccio, il beta delle società comparabili è preso da Bloomberg e viene calcolato il beta unlevered per ciascuna società.

Beta senza leva =Beta con leva / ((1 + (1 – Aliquota fiscale) * (debito / capitale))

Levered beta include sia il rischio d'impresa che il rischio derivante dall'assunzione di debiti. Però, poiché imprese diverse hanno strutture di capitale diverse, unlevered betaUnlevered Beta / Asset BetaUnlevered Beta (Asset Beta) è la volatilità dei rendimenti per un'azienda, senza considerare la sua leva finanziaria. Tiene conto solo del suo patrimonio. (asset beta) è calcolato per rimuovere il rischio aggiuntivo dal debito al fine di visualizzare il rischio d'impresa puro. La media dei beta unlevered viene quindi calcolata e ri-levata in base alla struttura del capitale della società oggetto di valutazione.

Beta con leva =Beta senza leva * ((1 + (1 – Aliquota fiscale) * (debito / capitale))

Nella maggior parte dei casi, l'attuale struttura del capitale dell'impresa viene utilizzata quando il beta viene ri-levato. Però, se ci sono informazioni che la struttura del capitale dell'impresa potrebbe cambiare in futuro, quindi il beta verrebbe rivalutato utilizzando la struttura del capitale target dell'impresa.

Dopo aver calcolato il tasso privo di rischio, premio per il rischio azionario, e leva beta, il costo del capitale =tasso privo di rischio + premio per il rischio azionario * leveraged beta.

Immagine:Corso di modellazione della valutazione aziendale di CFI.

WACC Parte 2 – Costo del debito e azioni privilegiate

Determinazione del costo del debitoCosto del debitoIl costo del debito è il rendimento che una società fornisce ai suoi debitori e creditori. Il costo del debito viene utilizzato nei calcoli WACC per l'analisi della valutazione. e le azioni privilegiate sono probabilmente la parte più semplice del calcolo del WACC. Il costo del debito è il rendimento alla scadenza del debito dell'impresa e, allo stesso modo, il costo delle azioni privilegiate è il rendimento delle azioni privilegiate della società. Basta moltiplicare il costo del debito e il rendimento delle azioni privilegiate per la proporzione di debito e azioni privilegiate nella struttura del capitale di una società, rispettivamente.

Poiché il pagamento degli interessi è fiscalmente deducibile, il costo del debito deve essere moltiplicato per (1 – aliquota fiscale), che è indicato come il valore dello scudo fiscaleScudo fiscale Uno scudo fiscale è una detrazione ammissibile dal reddito imponibile che si traduce in una riduzione delle imposte dovute. Il valore di questi scudi dipende dall'aliquota fiscale effettiva per la società o l'individuo. Le spese comuni deducibili includono l'ammortamento, ammortamento, rate del mutuo e interessi passivi. Questo non viene fatto per le azioni privilegiate perché i dividendi privilegiati vengono pagati con i profitti al netto delle imposte Reddito netto L'utile netto è un elemento chiave, non solo nel conto economico, ma in tutti e tre i rendiconti finanziari principali. Mentre è arrivato a attraverso.

Prendi il rendimento medio ponderato corrente alla scadenza di tutto il debito in essere, quindi moltiplicalo per uno meno l'aliquota fiscale e ottieni il costo del debito al netto delle imposte da utilizzare nella formula WACC.

Scopri i dettagli nel corso di matematica per la finanza aziendale di CFI.

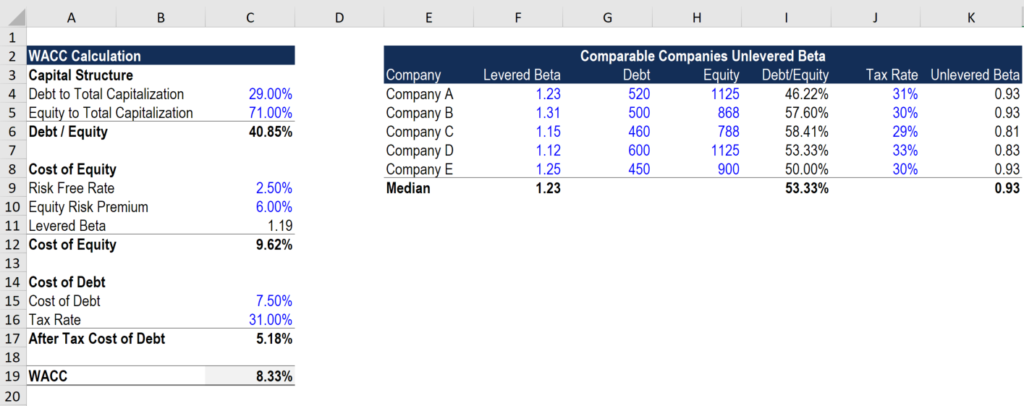

Calcolatrice WACC

Di seguito è riportato uno screenshot del calcolatore WACC di CFI in Excel Calcolatore WACC Questo calcolatore WACC ti aiuta a calcolare il WACC in base alla struttura del capitale, costo del capitale, costo del debito e aliquota fiscale. Il costo medio ponderato del capitale (WACC) rappresenta il costo misto del capitale di un'azienda per tutte le fonti, comprese le azioni ordinarie, condivisioni preferite, e debito. Il costo di ogni tipologia di capitale è ponderato che puoi scaricare gratuitamente nel form sottostante.

Scarica il modello gratuito

Inserisci il tuo nome e la tua email nel modulo sottostante e scarica subito il modello gratuito!

A cosa serve il WACC?

Il costo medio ponderato del capitale funge da tasso di sconto per il calcolo del valore attuale netto (VAN) di un'impresa. Viene utilizzato anche per valutare opportunità di investimento, in quanto si ritiene rappresenti il costo opportunità dell'impresa. Così, è usato come un hurdle rate dalle aziende.

Un'azienda utilizzerà comunemente il suo WACC come hurdle rate Definizione di hurdle rateUn hurdle rate, noto anche come tasso di rendimento minimo accettabile (MARR), è il tasso di rendimento minimo richiesto o il tasso obiettivo che gli investitori si aspettano di ricevere su un investimento. Il tasso è determinato valutando il costo del capitale, rischi coinvolti, attuali opportunità di espansione aziendale, tassi di rendimento per investimenti simili, e altri fattori per la valutazione di fusioni e acquisizioni (M&AMergers Acquisitions M&A ProcessQuesta guida ti guida attraverso tutte le fasi del processo di M&A. Scopri come vengono completate fusioni, acquisizioni e operazioni. In questa guida, illustreremo il processo di acquisizione dall'inizio alla fine, le varie tipologie di acquirenti (acquisti strategici vs. finanziari), l'importanza delle sinergie, e costi di transazione), nonché per la modellizzazione finanziaria degli investimenti interni. Se un'opportunità di investimento ha un tasso di rendimento interno inferiore (IRRITasso di rendimento interno (IRR) Il tasso di rendimento interno (IRR) è il tasso di sconto che azzera il valore attuale netto (VAN) di un progetto. In altre parole, è il tasso di rendimento annuo composto atteso che sarà guadagnato su un progetto o investimento.) rispetto al suo WACC, dovrebbe riacquistare le proprie azioni o pagare un dividendo invece di investire nel progetto.

Costo medio ponderato del capitale nominale vs reale

NominalNominal DataIn statistiche, i dati nominali (noti anche come scala nominale) sono un tipo di dati utilizzati per etichettare le variabili senza fornire flussi di cassa gratuiti di valore quantitativo (che includono l'inflazioneInflazioneL'inflazione è un concetto economico che si riferisce all'aumento del livello dei prezzi delle merci in un determinato periodo di tempo L'aumento del livello dei prezzi significa che la valuta in una data economia perde potere d'acquisto (cioè, meno può essere acquistato con la stessa quantità di denaro).) dovrebbero essere scontati di un WACC nominale e i flussi di cassa liberi reali (esclusa l'inflazione) dovrebbero essere scontati di un costo medio ponderato reale del capitale. Il valore nominale è più comune nella pratica, ma è importante essere consapevoli della differenza.

Corso di modellazione della valutazione aziendale di CFI.

Video Spiegazione del WACC

Di seguito è riportato un video di spiegazione del costo medio ponderato del capitale e un esempio di come calcolarlo. Guarda il video per capire rapidamente come funziona!

Percorsi di carriera

Molti professionisti e analisti della finanza aziendale utilizzano il costo medio ponderato del capitale nelle loro attività quotidiane. Alcune delle principali carriere che utilizzano il WACC nella loro regolare analisi finanziaria includono:

- Investment BankingPercorso di carriera nell'Investment BankingGuida alla carriera nell'investment banking:pianifica il tuo percorso professionale in IB. Ulteriori informazioni sugli stipendi dell'investment banking, come farsi assumere, e cosa fare dopo una carriera in IB. La divisione Investment Banking (IBD) aiuta i governi, società, e le istituzioni raccolgono capitali e completano fusioni e acquisizioni (M&A).

- Equity ResearchEquity Research AnalystUn analista di ricerca azionaria fornisce copertura di ricerca di società pubbliche e distribuisce tale ricerca ai clienti. Copriamo lo stipendio dell'analista, descrizione del lavoro, punti di ingresso del settore, e possibili percorsi di carriera.

- Sviluppo aziendale Percorso di carriera per lo sviluppo aziendale I lavori di sviluppo aziendale includono l'esecuzione di fusioni, acquisizioni, dismissioni e aumento di capitale in-house per una società. aziendale

- Private EquityProfilo di carriera nel Private EquityAnalisti e associati di private equity svolgono un lavoro simile a quello dell'investment banking. Il lavoro include la modellazione finanziaria, valutazione, orari lunghi e paga alta. Il private equity (PE) è una progressione di carriera comune per i banchieri d'investimento (IB). Gli analisti di IB spesso sognano di "laurearsi" al lato degli acquisti,

Scopri di più sul costo del capitale da Duff e Phelps.

Informazioni su CFI

CFI è il fornitore ufficiale della Global Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la sicurezza di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive CFI di seguito saranno utili:

- Che cos'è la modellazione finanziaria?Che cos'è la modellazione finanziariaLa modellazione finanziaria viene eseguita in Excel per prevedere le prestazioni finanziarie di un'azienda. Panoramica di cos'è la modellazione finanziaria, come e perché costruire un modello.

- Guidami attraverso un modello DCF Guidami attraverso un DCF La domanda, guidami attraverso un'analisi DCF è comune nelle interviste sull'investment banking. Scopri come rispondere alla domanda con la guida dettagliata alle risposte di CFI.

- Metodi di valutazioneMetodi di valutazione Quando si valuta un'azienda come un'impresa in funzione, vengono utilizzati tre metodi di valutazione principali:analisi DCF, società comparabili, e transazioni precedenti

- Guide all'intervistaIntervisteAce la tua prossima intervista! Consulta le guide alle interviste di CFI con le domande più comuni e le migliori risposte per qualsiasi posizione lavorativa nel settore della finanza aziendale. Domande e risposte del colloquio per la finanza, contabilità, investimento bancario, ricerca di equità, banca commerciale, FP&A, Di più! Guide gratuite e pratica per superare il tuo colloquio

-

Definizione di probabilità congiunta

Che cosè una probabilità congiunta? La probabilità congiunta è una misura statistica che calcola la probabilità che due eventi si verifichino insieme e nello stesso momento. La probabilità congiunta

-

Definizione di relazione lineare

Che cosè una relazione lineare? Una relazione lineare (o associazione lineare) è un termine statistico utilizzato per descrivere una relazione lineare tra due variabili. Le relazioni lineari possono

finanza

- Definizione del margine di contribuzione

- Costo annuo equivalente - Definizione EAC

- Definizione della media geometrica

- Definizione di valutazione

- Definizione del metodo alto-basso

- Locazione di capitali

- Finanziamento di capitale

- Deflusso di capitali

- Prestito di capitale circolante - Definizione

- Ritorno del capitale

-

Qual è il costo del capitale?

Qual è il costo del capitale? Il costo del capitale è il tasso di rendimento minimo Tasso di rendimento interno (IRR) Il tasso di rendimento interno (IRR) è il tasso di sconto che azzera il valore attuale netto (VAN) di un progett...

-

Cos'è il capitale di rischio?

Cos'è il capitale di rischio? Il capitale di rischio è una forma di finanziamento che fornisce fondi alla fase iniziale, aziende emergenti ad alto potenziale di crescita, in cambio di azioni Azionisti Azionisti Azionisti (noto anc...