L'ascesa della generazione boomerang + Come gestire le finanze in una famiglia multigenerazionale

Negli ultimi decenni, i genitori hanno accolto a casa i loro figli adulti dopo essersi trasferiti per il college. È diventato un modo accettato per i giovani adulti di risparmiare e iniziare la propria vita con un onere finanziario leggermente inferiore, e attualmente stiamo assistendo a questa tendenza aumentare man mano che più giovani adulti si uniscono alla generazione del boomerang.

La generazione boomerang è una generazione di giovani adulti che tornano a vivere con i genitori. Questo gruppo ha continuato a crescere negli ultimi dieci anni, ma la tendenza non è del tutto unica per l'attuale generazione di neolaureati. Nel 1985, Il 54% dei giovani di 18-24 anni e l'11% di quelli di 25-34 anni vivevano con i genitori. Mentre il tasso di persone di età compresa tra i 18 e i 24 anni che vivono con i genitori è rimasto relativamente costante, gli Stati Uniti hanno visto un aumento costante dei 25-34enni che vivono con i genitori, raggiungendo il 17% nel 2019.

L'ascesa della generazione del boomerang è iniziata davvero dopo la grande recessione del 2008, con il 13% dei 25-34enni che vivono in casa nel 2010 - un nuovo massimo secondo i dati del censimento disponibili a partire dal 1960. Dal 2011, questo numero è cresciuto fino al 17% dei giovani di età compresa tra 25 e 34 anni che cercano di risparmiare denaro a casa. Questa può essere una situazione imbarazzante da manovrare per le famiglie, ma con un budget adeguato e conversazioni finanziarie oneste, può essere una mossa positiva per tutti.

Scopri di più sulla generazione del boomerang e su come gestire la tua famiglia con figli adulti, oppure dai un'occhiata alla nostra infografica per informazioni veloci e suggerimenti per migliorare le prospettive di lavoro dopo la laurea.

Perché i giovani adulti tornano a casa?

L'aumento della disoccupazione e il debito record per i prestiti agli studenti stanno lasciando molti neolaureati senza risorse per coprire il costo della vita nelle principali aree metropolitane. Alcuni giovani adulti si uniscono agli oltre 3 milioni di famiglie statunitensi che vivono con coinquilini, che è cresciuto in popolarità del 19% dal 2007, mentre altri scelgono di risparmiare tornando a vivere con i genitori, che è cresciuto in popolarità del 46 percento dal 2009.

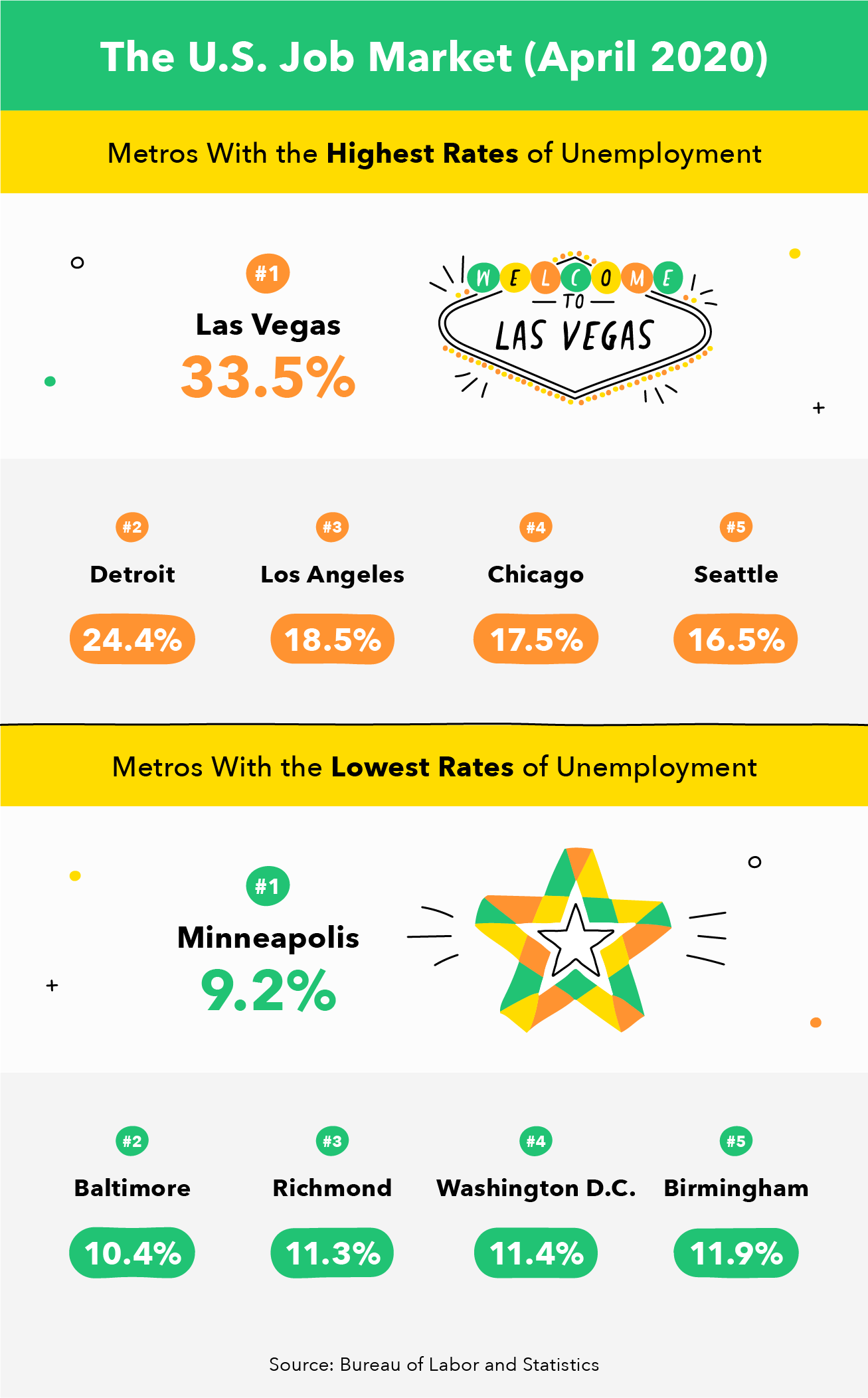

Scarse prospettive di lavoro

Il tasso di disoccupazione nazionale ad aprile 2020 ha raggiunto il 14,4%, in crescita del 3,3 per cento rispetto all'anno precedente, così i neolaureati stanno entrando in un mercato del lavoro difficile. Le proiezioni salariali entry-level sono scese del 9% a $ 54, 585 all'aumentare della concorrenza per queste posizioni. Inoltre, Il 15% dei datori di lavoro prevede di ridurre l'assunzione di neolaureati, e quasi il cinque percento degli anziani del college che avevano ricevuto un'offerta di lavoro si sono visti revocare le offerte in seguito alla crisi del COVID-19. Nel frattempo, Il 22% degli studenti e dei laureati che cercano di acquisire esperienza attraverso uno stage ha visto revocare le proprie offerte.

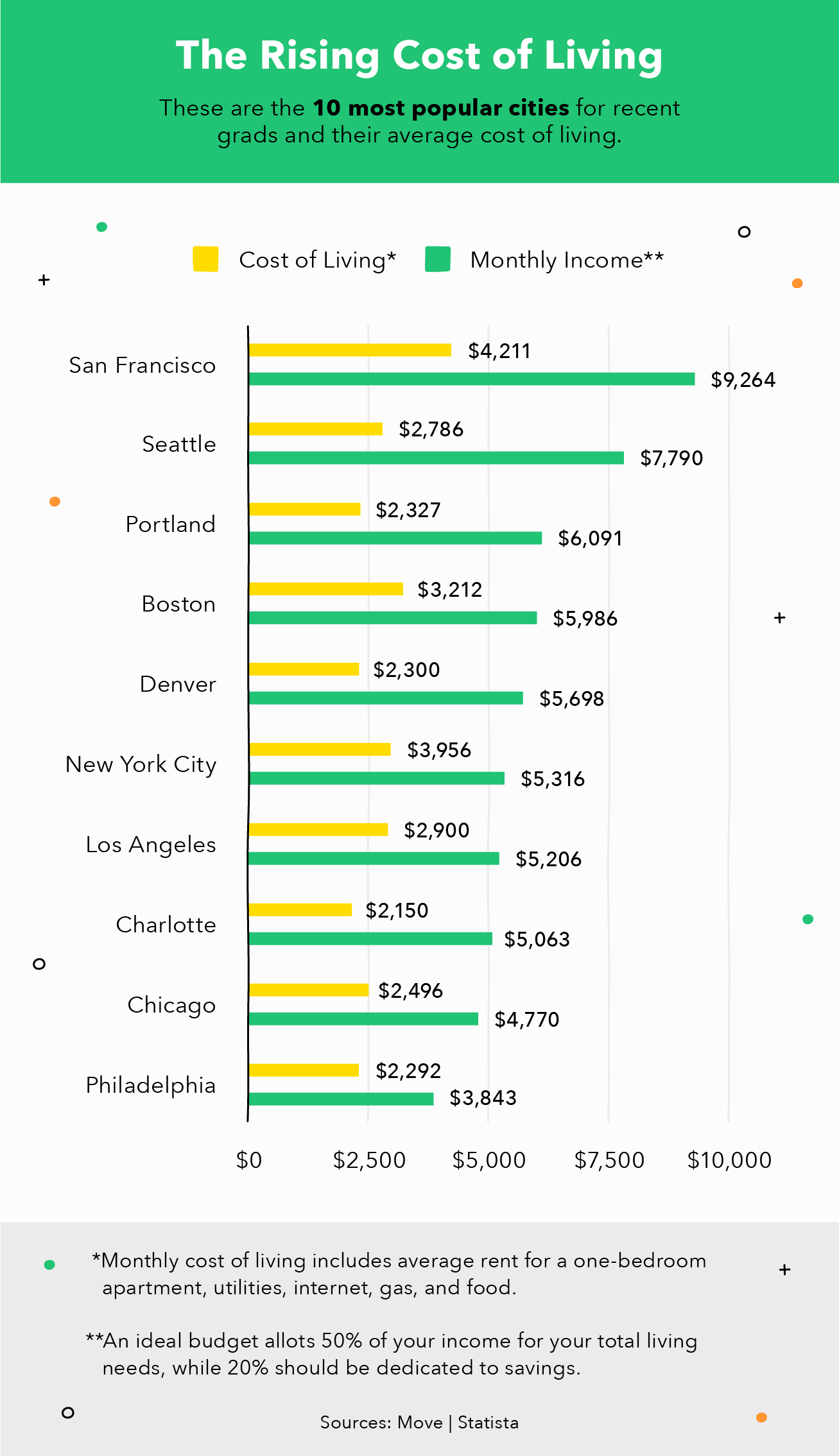

Aumento del costo della vita

Il costo della vita e l'inflazione sono aumentati negli ultimi 20 anni, il che significa che il potere d'acquisto di un dollaro non è più quello di una volta. Il costo medio di una nuova casa nel 1999 era di $ 194, 800. Considerando l'inflazione, quel costo dovrebbe essere $ 297, 705 nel 2020, ma quel totale è in realtà di $ 402, 400 — che indica un aumento del 35 per cento del costo della vita.

Dove vive la generazione boomerang?

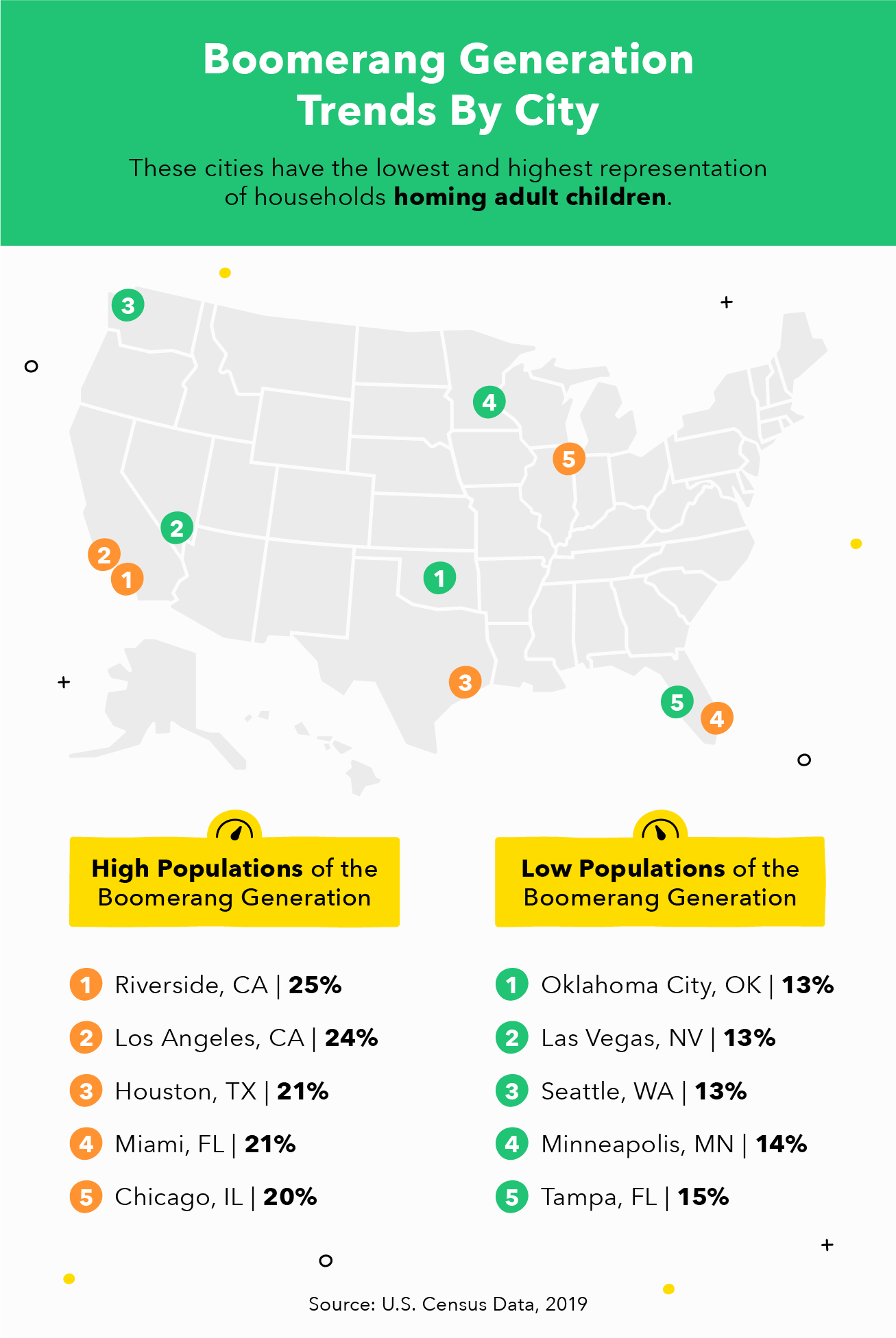

Delle 13 aree metropolitane più popolose, Riverside e Los Angeles, La California ha la più alta rappresentazione della generazione boomerang, con il 25% e il 24% dei proprietari di case che riferiscono che i loro figli adulti vivono nella loro famiglia. New York City riporta il numero totale più alto di famiglie che ospitano figli adulti a 1, 438, o 19,3 per cento di, famiglie di New York.

Delle prime 13 aree metropolitane, Seattle ha la più bassa rappresentazione di adulti che vivono a casa al 13%, che è anche la rappresentazione più bassa tra i dati sugli alloggi della città del 2017 - collegando Oklahoma City e Las Vegas.

1. Lungofiume, circa

Riverside ha il numero più basso di famiglie che ospitano figli adulti delle prime cinque città, ma batte Los Angeles come la città più rappresentativa. L'età media dei residenti di Riverside è di 30 anni, sotto la media della California di 36. L'affitto medio di Riverside è di $ 1, 352, che è il 66 percento del reddito individuale stimato a $ 24, 733 e raddoppiare la spesa consigliata per l'alloggio.

2. Los Angeles, circa

La città degli angeli è una destinazione top per i neolaureati, ma il costo della vita scoraggia molti aspiranti traslocatori con un indice di 145,8 - quasi il 50 percento in più rispetto alla media degli Stati Uniti di 100. Il reddito pro capite stimato a Los Angeles è significativamente più alto di quello che Riverside offre a $ 33, 496, mentre l'affitto lordo medio è paragonabile a $ 1, 397. La paga può essere la più alta delle tre città, ma il mercato del lavoro è altamente competitivo con un tasso di disoccupazione del 18,5%.

3. Houston, TX

Houston offre la migliore offerta di affitto delle tre città, con un costo medio di $ 986. Nel frattempo, il reddito medio è ancora superiore a quello di Riverside a $ 31, 175 e il costo della vita complessivo è appena al di sotto della media degli Stati Uniti con un indice di 93,5. Ancora, Il tasso di povertà di Houston è impressionante, con il 20,6% dei residenti che vive al di sotto della soglia di povertà.

Mentre le aree metropolitane possono offrire i salari più alti, sono anche significativamente più competitivi e non è comune fare sei cifre come neolaureato. Quindi la generazione del boomerang ha scelto di saltare i coinquilini e vivere con i genitori. È un ambiente confortevole e solidale che può aiutare i giovani adulti a risparmiare una notevole quantità di denaro, e iniziare a pagare i loro prestiti studenteschi.

Come gestire le finanze in una famiglia multigenerazionale

Non c'è dubbio che accogliere i bambini adulti a casa possa essere difficile. I bisogni sia del genitore che del bambino all'interno della relazione e socialmente sono cambiati, e il rapporto è cresciuto notevolmente. Per aiutarti a navigare in questa situazione potenzialmente imbarazzante e prevenire i conflitti, è necessario lavorare insieme per stabilire confini e aspettative.

Discutere le responsabilità dell'affitto e dell'alloggio

Le conversazioni finanziarie possono essere le più difficili, ma è importante che tutti conoscano il piano dall'inizio. Se tuo figlio sta lavorando, allora è assolutamente giusto chiedere loro di contribuire all'affitto. Se non ti aspetti contributi finanziari, quindi considera le faccende domestiche e altre responsabilità domestiche per ridurre il carico di lavoro e aiutare tuo figlio a sentire che questa è la sua casa, pure.

È importante tenere presente che oltre l'80% dei giovani adulti vive con i genitori per risparmiare denaro, e questo è probabilmente il caso nella tua situazione. Calcola quanto ti costerà dare il benvenuto a tuo figlio a casa e discutere con loro di quanto si sentono a proprio agio a pagare per trovare una cifra accettabile. Questo è un ottimo momento per discutere della responsabilità finanziaria e assicurarsi che stiano pagando il debito studentesco e risparmiando in modo appropriato.

Determinare i confini

Probabilmente entrambi entrate in questa sistemazione abitativa aspettandovi che sia temporanea, ma probabilmente hai idee diverse su cosa sia temporaneo. Assicurati che ci sia una tempistica per il soggiorno di tuo figlio e stabilisci un obiettivo o una data per quando è il momento di salutare. Per molti, questo è un obiettivo di risparmio, una nuova opportunità di lavoro, o semplicemente sapendo che possono permettersi di trasferirsi.

Altrimenti, è importante trovare un equilibrio tra “la tua casa, le tue regole” e riconoscendo che tuo figlio è un adulto e pagando l'affitto. Puoi far loro sapere che è dirompente tornare a casa tardi nei giorni feriali, ma potete concordare insieme che i fine settimana sono più flessibili.

Stabilisci obiettivi finanziari

Anche se non puoi controllare le spese di tuo figlio adulto, puoi impostare le aspettative che non si assumeranno nuovi debiti o pianificheranno vacanze lussuose mentre vivono a casa. L'intenzione è che inizino la loro vita sulla strada giusta, e alla fine sei generoso lasciandoli a casa per risparmiare quando la loro stanza potrebbe essere la tua nuova palestra a casa. Prenditi del tempo per aiutarli a imparare di più su come impostare un budget accurato in modo che possano gestire le loro finanze quando lasciano il nido.

Non c'è dubbio che le prospettive per i neolaureati siano difficili e potrebbero diventare più difficili. Con il debito studentesco che raggiunge i massimi storici, inflazione, e l'aumento dei tassi di disoccupazione, trasferirsi non è un'opzione facile per molti giovani adulti. La generazione del boomerang sta abbracciando le comodità di casa per pianificare il proprio futuro finanziario e aspettare i giorni di pioggia.

Fonti: Impulso universitario | Statista | Sposta | Dati della città | Investopedia | Ufficio del lavoro e delle statistiche | NACE | ICIMS | Dati del censimento degli alloggi | Riserva Federale | Riserva Federale di New York | Elenco appartamenti

-

Come le coppie possono proteggere dai proiettili le loro finanze

Questi cinque passaggi possono aiutare qualsiasi coppia a proteggere le proprie finanze. Costruire una relazione è molto simile allalpinismo. Sai che alla fine ne varrà la pena, ma la salita può e

-

I millennial sono davvero la prima generazione a fare peggio dei loro genitori?

I millennial sono davvero destinati a guadagnare meno dei loro genitori? Bambini di questi tempi... Ad un certo punto della vita adulta, tutti pronunciamo questa frase. Non importa quanto tu pensi di

finanza

- Come calcolare il payoff atteso di un investimento

- Come calcolare il costo del capitale utilizzando CAPM

- Come gestire le proprie finanze sostenendo anche i propri cari

- Come parlare con il tuo altro significativo delle finanze?

- Lavoratori federali:come proteggere le proprie finanze durante l'arresto del governo

- Come gestire i soldi per il successo finanziario nelle forze armate statunitensi

- Come gestire le finanze di un familiare a lunga distanza

- Come separare le tue finanze

- Come gli stokvel sudafricani gestiscono le loro attività di prestito fuori dai tribunali

- Come la generazione dei sandwich può proteggere la loro pensione

-

Millennials:come non far parte della “generazione perduta”

Millennials:come non far parte della “generazione perduta” La Millennial Generation - i circa 80 milioni di persone nate tra il 1980 e il 2000 - sta cercando di essere una sorta di generazione perduta. Sono arrivati troppo tardi per beneficiare del boom del...

-

6 differenze chiave nel modo in cui i migliori risparmiatori gestiscono i loro soldi

6 differenze chiave nel modo in cui i migliori risparmiatori gestiscono i loro soldi Quali sono i modi più efficaci per creare ricchezza? Se stai cercando modi per gestire meglio i tuoi soldi, impara dalle persone che hanno già successo. I migliori esempi sono i consumatori che ri...