Prestiti garantiti e non garantiti:ecco la differenza

Sia che tu stia cercando di comprare una casa o cercando di ottenere una laurea, potrebbe essere necessario prendere un prestito per finanziare i tuoi obiettivi. Se stai cercando il tuo primo prestito, sappi che prendere in prestito denaro è una pratica comune e non serve una laurea in economia per capirlo! Imparare di più sui prestiti e sui diversi tipi può aiutarti a prendere decisioni informate e ad assumere il controllo delle tue finanze.

I prestiti assumono molte forme, ma rientrano tutti in due categorie comuni: prestiti garantiti vs non garantiti . Se sei approvato per entrambi i tipi di prestito dipende dalla tua solvibilità. La solvibilità si riferisce a quanto sei responsabile nel ripagare il debito e se vale la pena o rischioso concederti nuovo credito. È utile essere a conoscenza del tuo credito prima di cercare un prestito in modo da sapere dove ti trovi.

Ora che hai familiarità con il ruolo svolto dall'affidabilità creditizia nell'ottenere un prestito, discutiamo le differenze tra prestiti garantiti e non garantiti, i vantaggi e gli svantaggi di ciascuno, e quale potrebbe essere giusto per te.

Qual è la differenza tra prestiti garantiti e non garantiti?

La principale differenza tra prestiti garantiti e non garantiti è il modo in cui utilizzano le garanzie. Garanzia è quando qualcosa di valore economico viene utilizzato come garanzia di un debito, nel caso in cui il debito non venga rimborsato. Di solito la garanzia si presenta sotto forma di proprietà materiale, come una macchina, Casa, o altro immobile. Se il debito non viene rimborsato, la garanzia viene sequestrata e venduta per rimborsare tutto o parte del debito.

Differenza chiave :UN prestito garantito richiede garanzie , mentre an prestito chirografario no richiedono garanzie.

Che cos'è un prestito garantito?

Un prestito garantito richiede garanzie come garanzia nel caso in cui non si riesca a rimborsare il debito. Se il debito garantito non viene rimborsato, si prende la garanzia. Oltre al sequestro delle garanzie, i finanziatori possono avviare il recupero crediti, archiviare informazioni di credito negative sul tuo rapporto, e farti causa per debiti insoluti. Questo generalmente rende i prestiti garantiti più rischiosi per il mutuatario.

Al contrario, la garanzia diminuisce il rischio per i finanziatori, soprattutto quando si presta denaro a persone con una storia creditizia scarsa o assente o un'affidabilità creditizia bassa. Meno rischio significa che i finanziatori possono offrire un certo margine di manovra per quanto riguarda i tassi di interesse e i limiti di prestito. Vedere l'elenco di seguito per esaminare altre caratteristiche tipiche del prestito garantito.

Caratteristiche di un prestito garantito:

Per i mutuatari:

- Presenza di garanzie

- In genere più rischioso

- Potrebbe richiedere un acconto

- Può vendere proprietà per rimborsare il prestito

- Tassi di interesse generalmente più bassi

- Periodo di rimborso più lungo

- Limiti di prestito più elevati

- Più facile da ottenere per chi ha una storia creditizia scarsa o scarsa

Per i finanziatori:

- In genere meno rischioso

- Il prestatore può prendere le tue garanzie

- Il prestatore può mantenere il titolo della tua proprietà fino al rimborso del prestito

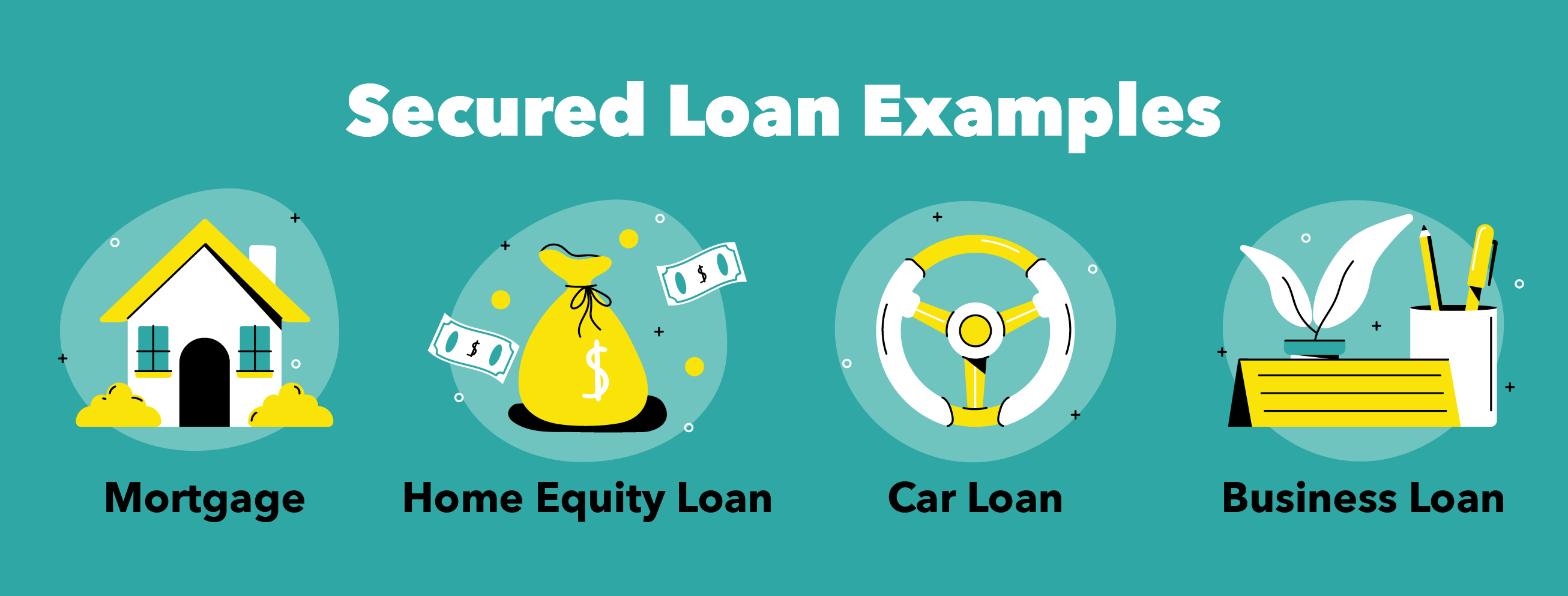

Esempi di prestiti garantiti

Gli usi più comuni di un prestito garantito sono per finanziare grandi acquisti come un mutuo. Generalmente, questi prestiti possono essere utilizzati solo per uno specifico, acquisto inteso come una casa, macchina, o barca. Un prestito a casa è un altro esempio di prestito sicuro. Alcuni prestiti come prestiti aziendali o consolidamento del debito possono essere garantiti o non garantiti.

Che cos'è un prestito chirografario?

Un prestito non garantito non richiede garanzie per garantire l'importo preso in prestito. Questo tipo di prestito viene concesso in base alla solvibilità e al reddito. L'elevata solvibilità rende più accessibile un prestito chirografario.

L'assenza di garanzie reali rende questo tipo di prestito meno rischioso per i mutuatari e molto più rischioso per i finanziatori. Se il debito non garantito non viene rimborsato, il creditore non può pignorare la proprietà automaticamente. Devono impegnarsi nel recupero crediti, segnalare informazioni negative sul credito, o citare in giudizio. A causa dell'aumento del rischio, i prestiti chirografari hanno caratteristiche che cercano di ridurre il rischio. Questi possono includere tassi di interesse più elevati o limiti di prestito inferiori, e puoi vedere di più nell'elenco qui sotto.

Caratteristiche di un prestito chirografario:

Per il mutuatario:

- Nessuna garanzia richiesta

- In genere meno rischioso

- Qualifica in base al credito e al reddito

- Condizioni più severe per qualificarsi

- Tassi di interesse generalmente più alti

- Limiti di prestito più bassi

Per il prestatore:

- In genere più rischioso

- Il prestatore non può prendere subito la proprietà se sei inadempiente

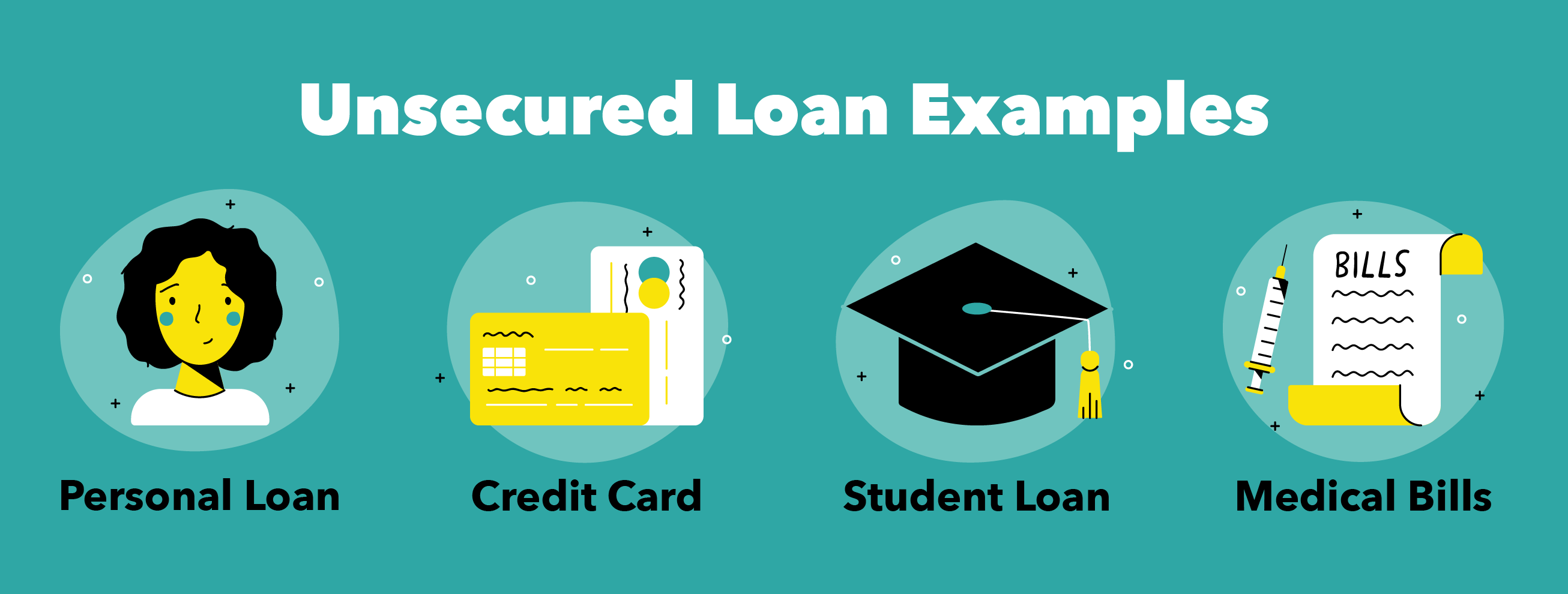

Esempi di prestiti non garantiti

I prestiti non garantiti comuni includono carte di credito, prestiti personali, prestiti studenteschi, e debito medico. Anche il consolidamento debiti e i prestiti alle imprese possono essere non garantiti. In ciascuno di questi casi, la garanzia non è richiesta e ci si fida di ripagare il proprio debito non garantito.

Vantaggi e svantaggi da considerare

Quando si tratta di decidere il tipo di prestito di cui si ha bisogno, è importante considerare i vantaggi e gli svantaggi di ciascuno.

Prestiti garantiti

I prestiti garantiti presentano vantaggi per il rimborso, interesse, e importo del prestito, ma presentano svantaggi per quanto riguarda il rischio del mutuatario e le limitazioni di utilizzo.

Vantaggi

- Limiti di prestito più grandi

- Meno rischio per i finanziatori di solito significa tassi di interesse più bassi per i mutuatari

- Periodo di rimborso più lungo

- Detrazioni fiscali disponibili per gli interessi pagati su determinati prestiti (es. un mutuo)

Svantaggi

- Rischio per il mutuatario (potenziale perdita di garanzie come casa, macchina, azioni, o obbligazioni)

- Specificamente per lo scopo previsto (ad es. una casa, ma i prestiti per la casa sono un'eccezione)

Prestiti non garantiti

I prestiti non garantiti possono essere vantaggiosi per i mutuatari in termini di rischio e tempo, ma rappresentano uno svantaggio quando si tratta di tassi di interesse e qualifiche più rigorose.

Vantaggi

- Meno rischioso per il mutuatario

- Prestito utile se non possiedi un immobile da utilizzare come garanzia

- Processo di richiesta più rapido rispetto a un prestito garantito (ad es. una carta di credito)

Svantaggi

- Più rischioso per i finanziatori di solito significa tassi di interesse più elevati per i mutuatari

- Difficile da qualificare se si dispone di un'affidabilità creditizia bassa o di un reddito inconsistente (può qualificarsi con un cofirmatario)

Dai un'occhiata alla tabella qui sotto per confrontare i principali vantaggi e svantaggi tra prestiti garantiti e non garantiti.

Prestiti garantiti

Prestiti non garantiti

Vantaggi

• Tassi di interesse più bassi• Limiti di prestito più elevati

• Più facile da qualificare• Nessun rischio di perdere la garanzia

• Meno rischioso per il mutuatario

Svantaggi

• Rischio di perdere garanzie• Più rischioso per il mutuatario• Tassi di interesse più alti

• Limiti di prestito inferiori

• Più difficile da qualificare

Quale tipo di prestito è il migliore per te?

Dopo aver considerato i vantaggi e gli svantaggi di entrambe le tipologie di prestito, è utile sapere qual è il migliore in determinate circostanze. Ecco alcuni contesti comuni in cui uno può essere migliore dell'altro.

- Un prestito garantito potrebbe essere la soluzione migliore se stai cercando di fare un grande acquisto di proprietà o non hai il miglior credito. Il pezzo di proprietà che stai acquistando può essere utilizzato come garanzia se non possiedi già un'altra proprietà. Inoltre, questo prestito è più accessibile per te se hai una solvibilità bassa e può essere più vantaggioso con tassi di interesse più bassi.

- Un prestito chirografario potrebbe essere la soluzione migliore se hai un'elevata solvibilità e un reddito costante. L'elevata solvibilità ti aiuta a soddisfare severi criteri di qualificazione e può anche aiutarti a ottenere tassi di interesse migliori (dato che questo tipo è caratterizzato da interessi più elevati).

Globale, prestiti garantiti e non garantiti sono utili in diverse situazioni. Ricorda che la differenza fondamentale è che i prestiti non garantiti non hanno bisogno di garanzie, mentre i prestiti garantiti lo fanno. I prestiti garantiti sono meno rischiosi per il creditore e possono consentire alcune condizioni di rimborso vantaggiose. D'altra parte, i prestiti non garantiti sono rischiosi per il creditore, e spesso vengono con condizioni più rigorose che cercano di ridurre tale rischio.

È importante prendere decisioni finanziarie intelligenti come rimborsare il debito in tempo e mantenere una buona storia creditizia. Un'elevata solvibilità è la chiave per ottenere le migliori condizioni su qualsiasi prestito. Indipendentemente dalle tue circostanze, identificare quale tipo di prestito è il migliore per te dipende dal tuo credito e dai tuoi obiettivi specifici. Visita il nostro centro prestiti per ricevere assistenza nella scelta del prestito giusto per te.

Fonti :Ufficio per la protezione finanziaria dei consumatori

-

9 migliori prestiti collaterali garantiti per crediti inesigibili del 2022

Se hai un cattivo credito, trovare un prestito di qualsiasi tipo può essere difficile. Tuttavia, sebbene possa essere frustrante garantire un prestito con crediti inesigibili, è del tutto possibile.

-

Le 5 migliori alternative ai prestiti di giorno di paga

Se stai considerando un prestito con anticipo sullo stipendio, non affrettarti a firmare sulla linea tratteggiata. Ecco le alternative ai prestiti di giorno di paga che possono farti risparmiare un sa

finanza

- Qual è la differenza tra garanzia e prestito garantito?

- Differenza tra cauzione garantita e non garantita

- I vantaggi di un risparmio e prestito

- Differenza tra rifinanziamento e rinnovo

- Qual è l'importanza della garanzia?

- I migliori prestiti per adolescenti

- Qual è la differenza tra prestiti pre-qualificati e pre-approvati?

- I 3 tipi di prestito sindacato

- I diversi tipi di prestito:un primer

- Prestiti garantiti e non garantiti

-

Prestiti per proprietari di abitazione vs. Remortgages:qual è la differenza?

Prestiti per proprietari di abitazione vs. Remortgages:qual è la differenza? Oltre a trasformare la tua casa nel tuo paradiso in terra, rifare la cucina, aggiungendo una camera da letto in più, e allestire una nuova cucina può aumentare il valore della tua casa. I prestiti p...

-

Qual è la differenza tra debito garantito e non garantito?

Qual è la differenza tra debito garantito e non garantito? Quando prendi in prestito denaro, devi sapere se il debito è garantito o non garantito. Scopri come dirlo e perché la differenza è importante. È probabile che tu debba prendere in prestito denaro a...