Come creare un piano finanziario in 11 passaggi

La struttura è la chiave della crescita. Senza solide fondamenta e una road map per il futuro è facile girare le ruote e fluttuare nella vita senza fare progressi. Una buona pianificazione ti consente di dare priorità al tuo tempo e misurare i progressi che hai fatto.

Questo è particolarmente vero per le tue finanze. Un piano finanziario è un documento che ti aiuta a tenere traccia dei tuoi obiettivi monetari per misurare i tuoi progressi verso l'alfabetizzazione finanziaria. Un buon piano ti consente di crescere e migliorare la tua posizione per concentrarti sul raggiungimento dei tuoi obiettivi. Finché il tuo piano è solido, i tuoi soldi possono fare il lavoro per te.

per fortuna, un buon piano finanziario non deve essere complicato. Ecco una guida passo passo su come creare un piano finanziario.

Che cosa è un piano finanziario?

La pianificazione finanziaria è un modo tangibile per organizzare la tua situazione finanziaria e i tuoi obiettivi creando una tabella di marcia per raggiungerli. Quando si determina da dove iniziare, dovresti considerare ciò che possiedi attualmente, i tuoi obiettivi a lungo termine, e quali costi di opportunità sei disposto ad accettare per raggiungere i tuoi obiettivi di denaro.

La pianificazione finanziaria è un'ottima strategia per tutti, che tu sia un milionario in erba o ancora al college, creare un piano ora può aiutarti ad andare avanti nel lungo periodo. Se vuoi creare una tabella di marcia per un futuro di successo, ecco come creare un piano finanziario in 11 passaggi.

1. Valuta dove ti trovi

Costruire il tuo piano finanziario è simile alla creazione di un programma di fitness. Se non hai i passaggi esatti per raggiungere i tuoi obiettivi, potresti finire per fare esercizi casuali senza fare progressi. Per creare un piano di successo, devi prima capire da dove stai iniziando in modo da poter affrontare candidamente eventuali punti deboli e creare obiettivi specifici.

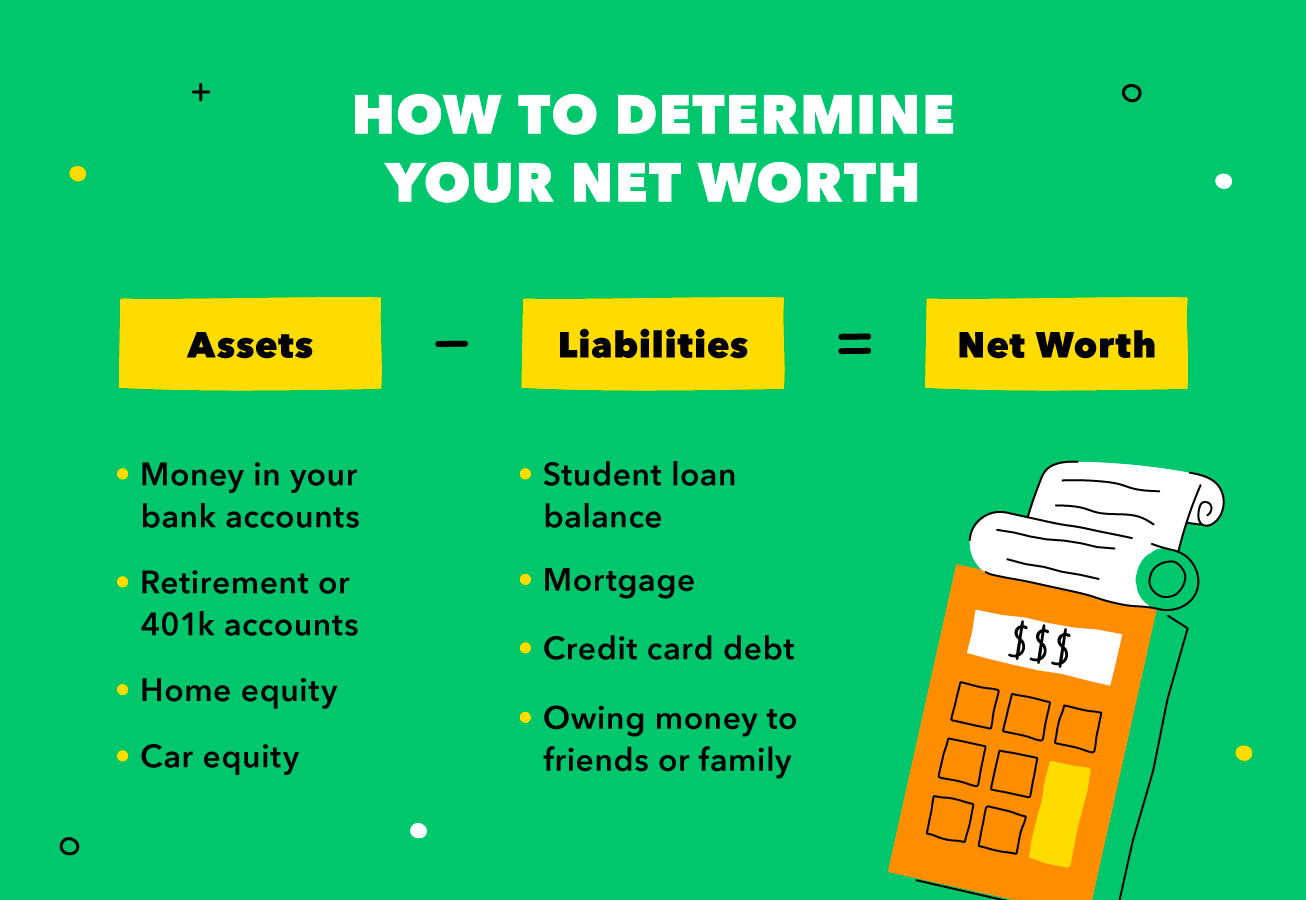

Determina il tuo patrimonio netto

Un modo per capire il tuo stato finanziario è determinare il tuo patrimonio netto. Per fare questo, sottrarre le tue passività (quello che devi) dai tuoi beni (quello che possiedi). Le risorse includono cose come i soldi nei tuoi conti e il tuo capitale di casa e auto, mentre le passività possono includere qualsiasi debito, prestiti, o ipoteche. Ecco come calcolare il tuo patrimonio netto utilizzando le tue attività e passività.

Il tuo rapporto tra attività e passività può cambiare nel tempo, specialmente se paghi i debiti e metti soldi in conti di risparmio. In genere, un patrimonio netto positivo (le tue attività sono maggiori delle tue passività) è un segnale di salute monetaria. Dovresti tenere regolarmente traccia del tuo patrimonio netto per monitorare la traiettoria del tuo piano finanziario.

Tieni traccia delle tue spese

Un altro modo per valutare il processo di pianificazione finanziaria è misurare il flusso di cassa, o quanto spendi rispetto a quanto guadagni. Il patrimonio netto è un ottimo modo per capire dove ti trovi finanziariamente, ma misurare il flusso di cassa è il modo in cui potresti assicurarti di andare nella giusta direzione.

Flusso di cassa negativo significa che stai spendendo più di quanto guadagni, portando a cose come il debito della carta di credito e il fallimento. Al contrario, un flusso di cassa positivo significa che stai guadagnando più di quanto spendi, il che è un ottimo passo verso il raggiungimento dei tuoi obiettivi di denaro.

Ora che hai un'idea del tuo patrimonio netto e del flusso di cassa, è il momento di fissare i tuoi obiettivi finanziari.

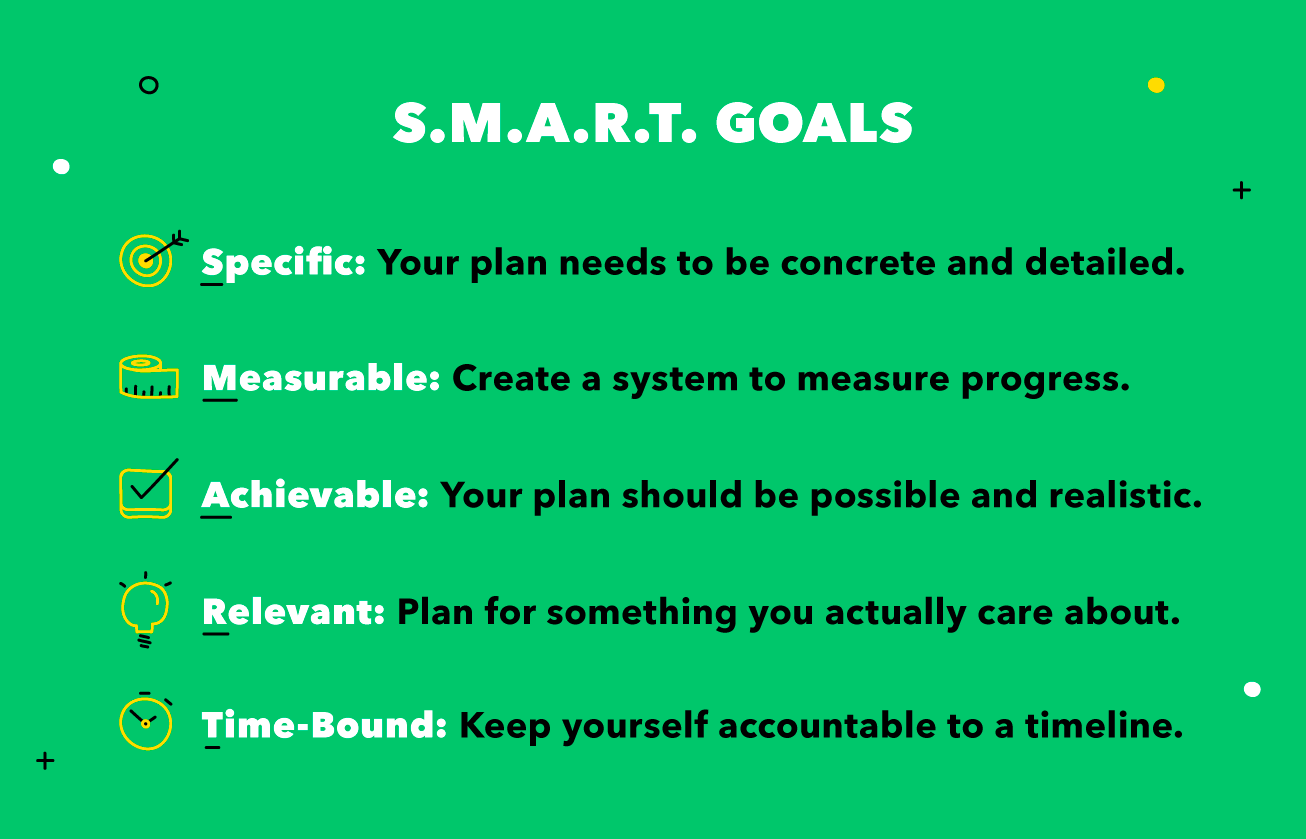

2. Imposta obiettivi finanziari SMART

Fissando obiettivi finanziari SMART (specifici, misurabile, realizzabile, pertinente, e a tempo), puoi mettere i tuoi soldi per lavorare per il tuo futuro. Pensa a cosa vuoi fare in definitiva con i tuoi soldi:vuoi estinguere i prestiti? E per l'acquisto di un immobile in affitto? O vuoi andare in pensione prima dei 50 anni?

Inizia mettendo insieme un elenco dei tuoi obiettivi e sogni, dalla gestione di un asilo nido alla vita a Parigi. Anche se sembra scandaloso, i tuoi piani finanziari dovrebbero aiutarti a raggiungere i tuoi obiettivi a lungo termine.

Gli obiettivi SMART ti aiutano a suddividere il tuo processo di pianificazione finanziaria più ampio in parti utilizzabili. Ricordi quel sogno di trasferirti a Parigi? Utilizzando obiettivi SMART, puoi realizzare il tuo sogno di vivere sulla Senna. Ecco come iniziare a creare i tuoi obiettivi SMART:

Stabilire obiettivi concreti può mantenerti motivato e responsabile, quindi spendi meno soldi e rispetti il tuo budget. Ricordare a te stesso i tuoi obiettivi monetari può aiutarti a prendere decisioni più intelligenti a breve termine per investire nei tuoi obiettivi a lungo termine.

È importante capire che i tuoi obiettivi non sono statici. Quando i tuoi obiettivi di vita cambiano, i tuoi piani finanziari dovrebbero seguire l'esempio.

3. Aggiorna il tuo budget

La creazione di un budget può aiutarti a determinare come creare un piano finanziario e raggiungere i tuoi obiettivi monetari a lungo termine. Quando crei un budget e lo rispetti, puoi capire quali aree potresti permetterti di spendere e dove dovresti risparmiare.

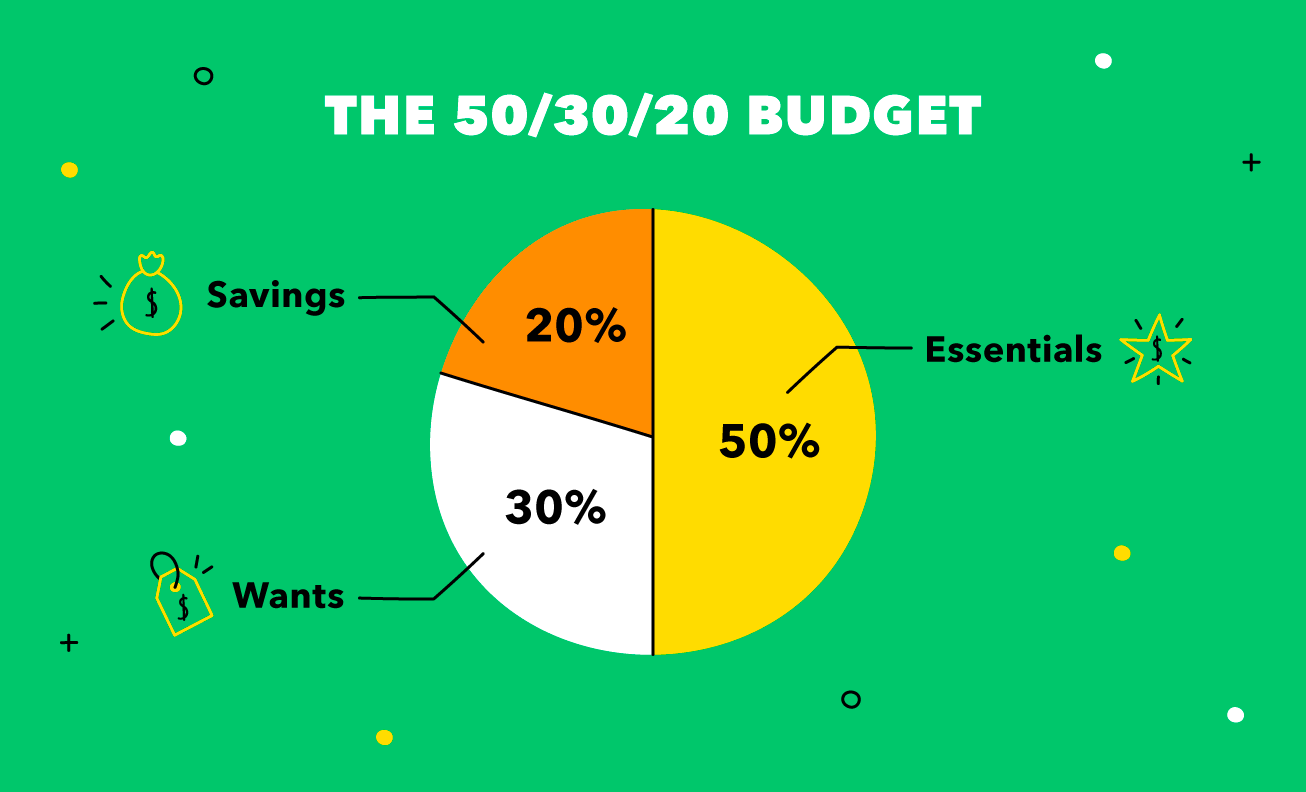

Un ottimo metodo di budget è la regola 50/30/20, reso popolare dalla senatrice Elizabeth Warren. Per utilizzare questa regola, dividi il tuo reddito al netto delle imposte in tre categorie:

- Essenziali (50 percento)

- Vuole (30 percento)

- Risparmio (20 percento)

La regola del 50/30/20 è un ottimo e semplice modo per raggiungere i tuoi obiettivi finanziari. Con questa regola, puoi incorporare i tuoi obiettivi nel tuo budget per rimanere sulla buona strada per il successo monetario.

Indipendentemente dall'obiettivo finanziario a cui stai lavorando, è essenziale avere un budget aggiornato e pianificare per raggiungerlo. Per esempio, se stai organizzando un matrimonio, potresti mangiare meno per ridurre il budget della spesa ogni mese.

Cosa includere nel tuo budget

Se hai mai provato a mettere insieme un budget, probabilmente hai considerato le basi come l'affitto, prestiti, e generi alimentari. Ma quali altre spese dovresti considerare? Col tempo, quei latticini giornalieri potrebbero iniziare a sommarsi, motivo per cui è fondamentale pensare ai molti costi diversi che potresti sostenere durante il mese. Quando aggiorni il tuo budget, ecco alcuni degli elementi più comuni da includere:

- Affitto

- Drogheria

- Cenare fuori

- Manutenzione domestica

- Fondo di emergenza

- Abbonamenti e abbonamenti

- Viaggi e trasporti

- prescrizioni

- Commissioni sul conto bancario

- Immatricolazione o noleggio auto

- Costi per animali domestici

- Divertimento

- Capi di abbigliamento

- Cura personale

- Beneficenza

Quindi sai cosa devi includere nel tuo budget. Ora cosa? Dai un'occhiata ai nostri suggerimenti per il budget per creare in modo intelligente il budget in linea con il tuo piano finanziario. Se sei pronto a dare il via al tuo futuro, prova a usare un foglio di calcolo, un pezzo di carta, o un'app di budgeting per creare oggi il tuo piano finanziario.

4. Risparmia per un'emergenza

Sapevi che quattro adulti su 10 non sarebbero in grado di coprire una spesa imprevista di 400 dollari? Con così tante persone che vivono di stipendio in stipendio senza alcun risparmio, le spese impreviste potrebbero seriamente rovinare la vita di qualcuno se non sono preparati per l'emergenza.

È importante risparmiare denaro durante i periodi buoni per tenere conto di quelli cattivi. Questo suona particolarmente vero in questi giorni, dove così tante persone stanno affrontando sfide monetarie inaspettate. Sia che tu stia appena iniziando il tuo percorso verso l'alfabetizzazione finanziaria o che stia risparmiando da anni, è buona norma rivedere le tue finanze di emergenza per assicurarti che coprano adeguatamente le tue esigenze attuali.

Sai già che dovresti mettere da parte i soldi nel caso qualcosa vada storto. Ma sapevi che dovresti risparmiare sia per una giornata di pioggia che per un fondo di emergenza? È importante disporre di più fondi di riserva per trattenerti in caso di crisi imprevista.

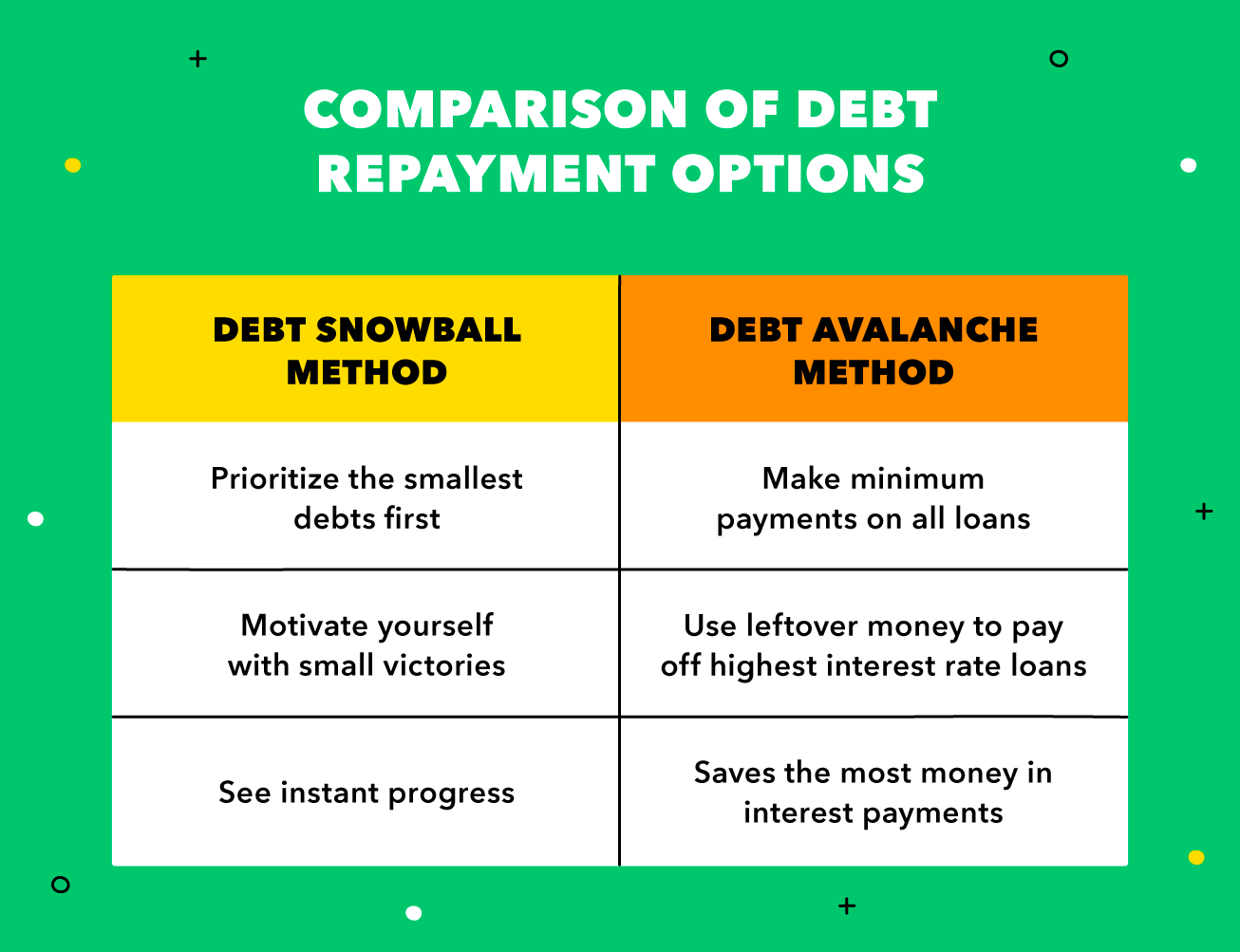

5. Paga il tuo debito

Può essere frustrante destinare i tuoi sudati guadagni al risparmio e al pagamento dei debiti, ma dare la priorità a questi pagamenti può prepararti al successo a lungo termine. Con due metodi significativi per estinguere il debito, è essenziale capire la differenza tra loro in modo da poter prendere le decisioni più intelligenti per il tuo futuro finanziario.

Indipendentemente dall'opzione di rimborso del debito scelta, la chiave per pagare con successo il debito è essere disciplinati con il budget. Saltare anche solo uno o due mesi di rimborso del debito può ostacolare i tuoi piani finanziari, quindi è essenziale creare un budget realistico a cui attenersi.

6. Organizza i tuoi investimenti

Investire può sembrare un argomento difficile da navigare, ma puoi mettere i tuoi soldi al lavoro e far crescere passivamente la tua ricchezza quando capisci le basi. Per iniziare a investire, dovresti prima capire l'importo iniziale che vuoi depositare. Non importa se investi $ 50 o $ 5, 000, mettere i tuoi soldi in investimenti ora è un ottimo modo per pianificare il successo finanziario in seguito.

Quando si decide come creare un piano finanziario, dovresti considerare di mettere in budget un importo fisso ogni mese da inserire direttamente nel tuo portafoglio di investimenti:questo sarà l'importo del tuo contributo. Col tempo, quei piccoli pezzi di denaro possono iniziare a crescere in somme sempre più grandi. Però, è importante notare che investire è un gioco lungo. Se vuoi vedere risultati seri, dovrai aspettare almeno cinque o più anni.

Pronto per iniziare il tuo percorso verso il successo finanziario a lungo termine? Dai un'occhiata al nostro calcolatore di investimento per creare obiettivi, metriche di previsione, e trova opportunità per aumentare ulteriormente la tua ricchezza.

7. Preparati per la pensione

Quando si pensa a come creare un piano finanziario, è fondamentale considerare i tuoi obiettivi nel lontano futuro. Anche se la pensione può sembrare un mondo lontano, pianificarlo ora è la differenza tra un reddito da pensione prospero e il semplice tirare avanti.

Prima puoi iniziare a risparmiare per la pensione, meglio è. Se inizi a risparmiare per la pensione a 20 anni, avrai più di 30 anni di contributi costanti ai tuoi fondi quando andrai in pensione. In genere, più sei vecchio, più dovresti cercare di contribuire al tuo fondo pensione. Però, una buona regola è quella di risparmiare annualmente circa il 10-15 percento del reddito al netto delle imposte in un conto di previdenza.

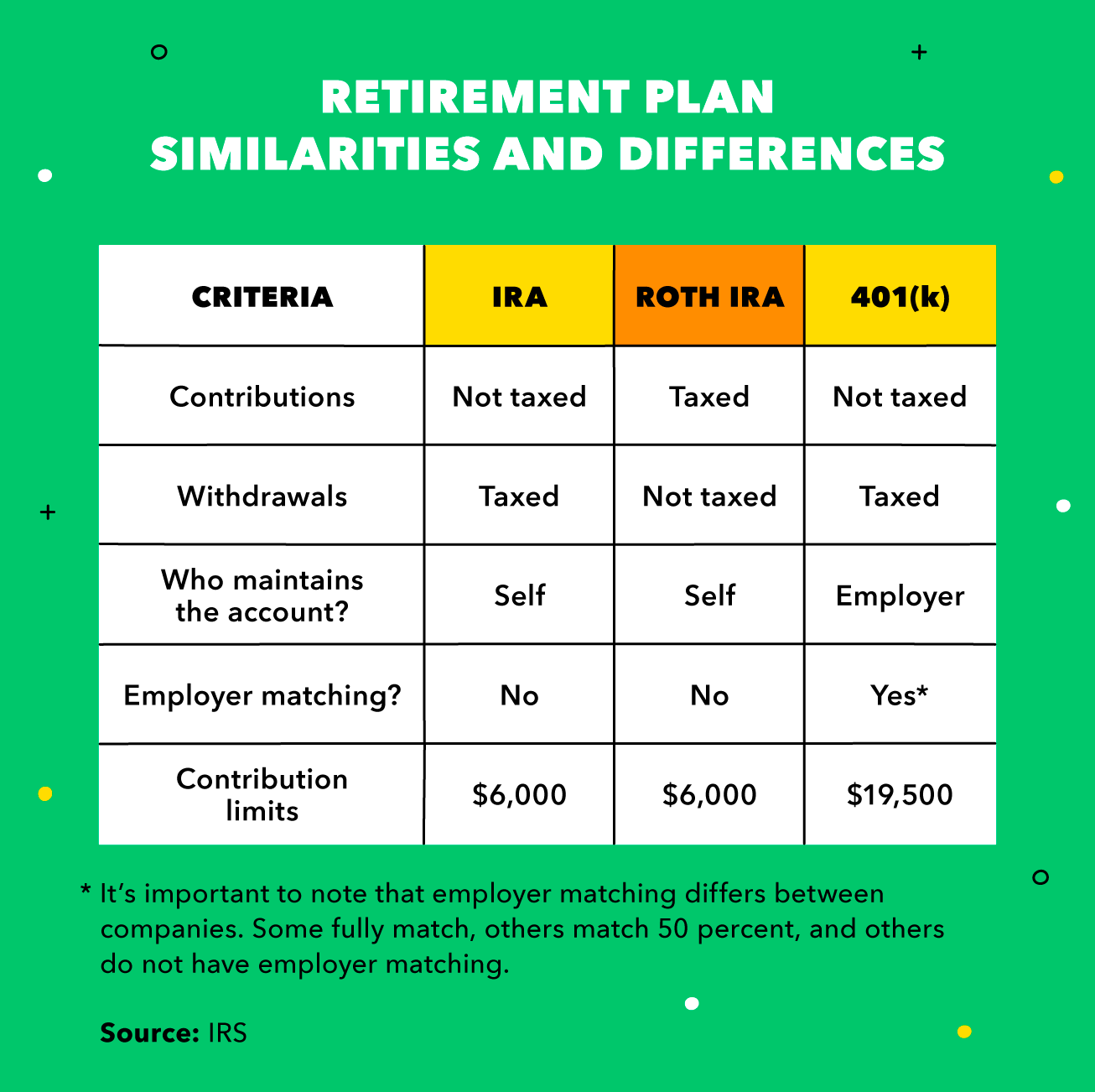

Tipi di piani pensionistici

Esistono diversi tipi di risparmio previdenziale, il più comune è un IRA, un Roth IRA, e un 401 (k):

- IRA :Un'IRA è un conto pensionistico individuale che apri e finanzi personalmente senza alcun legame con un datore di lavoro. Il denaro che metti in questo tipo di conto pensionistico è deducibile dalle tasse. È importante notare che questo è fiscalmente differito, il che significa che sarai tassato al momento del prelievo.

- Roth IRA :Un Roth IRA è anche un conto pensionistico individuale aperto e finanziato da te. Però, con un Roth IRA, sei tassato sui soldi che hai messo ora, il che significa che non sarai tassato al momento del prelievo.

- 401 (k) :Un 401(k) è un conto pensionistico offerto da un'azienda ai suoi dipendenti. A seconda del tuo datore di lavoro, con un 401(k), puoi scegliere di versare contributi al lordo o al netto delle imposte (Roth 401(k)).

8. Inizia la tua pianificazione patrimoniale

Pensare alla pianificazione patrimoniale non è divertente, ma è importante. Quando capisci come creare un piano finanziario, è fondamentale iniziare la pianificazione patrimoniale per delineare cosa succede ai tuoi beni quando te ne sei andato.

Per creare un piano immobiliare, dovresti elencare le tue risorse, scrivi il tuo testamento, e determinare chi avrà accesso alle informazioni. Le tasse di proprietà possono arrivare fino a un ripido 40 percento, quindi avere un piano su come impostare la tua proprietà può alleviare l'onere finanziario della tua morte sui tuoi cari.

Usare un avvocato per la pianificazione patrimoniale

L'utilizzo di un avvocato per la pianificazione patrimoniale può consolidare i piani finanziari che non vuoi lasciare al caso. Delineando chiaramente il tuo piano patrimoniale, puoi proteggerti da potenziali battaglie legali o passi falsi che potrebbero verificarsi durante l'ordinamento del tuo patrimonio. Se hai intenzione di utilizzare un avvocato per la pianificazione successoria, ecco cosa devi sapere:

- Trova uno specialista in pianificazione patrimoniale :Proprio come i medici, avvocati specializzati in tutti i diversi campi. Non ti aspetteresti che un dermatologo esegua un intervento chirurgico al ginocchio, quindi perché ti aspetteresti che un avvocato con una specializzazione diversa crei il tuo piano patrimoniale?

- Chiarire le spese legali :Le spese di pianificazione patrimoniale possono variare notevolmente a seconda dell'avvocato e delle tue esigenze specifiche. Alcuni avvocati fanno pagare in base alla complessità del piano; altri addebitano una tariffa fissa o oraria. Non c'è giusto o sbagliato con le spese di pianificazione patrimoniale, ma dovresti avere una conversazione anticipata con il tuo avvocato per determinare quale metodo funzionerebbe meglio per te.

- Trova un avvocato di cui ti fidi :La pianificazione patrimoniale è una questione molto personale, quindi dovresti trovare un avvocato con cui ti trovi bene a condividere questioni personali.

9. Assicura i tuoi beni

Man mano che la tua ricchezza cresce nel tempo, dovresti iniziare a pensare a come proteggerlo in caso di emergenza. Sebbene l'assicurazione possa non essere così entusiasmante come investire, è altrettanto importante.

Assicurare i tuoi beni è più una mossa finanziaria difensiva che offensiva. Quando si determina come creare un piano finanziario, vuoi avere un'assicurazione per proteggerti da eventuali difficoltà impreviste che potrebbero ostacolare il tuo successo.

Tipi di assicurazione

Esistono diversi tipi di assicurazione che potresti ottenere per proteggere i tuoi beni. Ecco alcuni dei più importanti da ottenere quando si pianifica il proprio futuro finanziario.

- Assicurazione sulla vita :L'assicurazione sulla vita va di pari passo con la pianificazione patrimoniale per fornire ai beneficiari i fondi necessari dopo la tua morte.

- Assicurazione per i proprietari di abitazione :Come proprietario di una casa, è fondamentale proteggere la tua casa da disastri o crimini. Le case di molte persone sono il bene più prezioso che possiedono, quindi ha senso pagare un premio per assicurarsi che sia protetto.

- Assicurazione sanitaria :L'assicurazione sanitaria è la protezione del tuo bene più importante:la tua vita. L'assicurazione sanitaria copre le spese mediche per ottenere le cure di cui hai bisogno.

- Assicurazione auto :L'assicurazione auto ti protegge dai costi sostenuti a causa di furto o danneggiamento della tua auto.

- Assicurazione invalidità :L'assicurazione invalidità è un rimborso del reddito perso a causa di un infortunio o di una malattia che ti ha impedito di lavorare.

10. Piano per le tasse

Le tasse possono essere un freno, ma capire come funzionano può fare la differenza per i tuoi obiettivi finanziari a lungo termine. Mentre le tasse sono un dato di fatto, potresti essere in grado di ridurre l'onere essendo efficiente con la tua pianificazione fiscale. Quando si pianificano le tasse, è importante considerare:

- Come ridurre il reddito imponibile :puoi sfruttare le opzioni di investimento per il risparmio fiscale come un 401 (k) o 403 (b) per aiutarti a risparmiare denaro riducendo il tuo reddito imponibile (mentre mettendo più soldi da parte per il tuo futuro).

- Come elenca le tue detrazioni :Le detrazioni fiscali sono un modo per ridurre il reddito imponibile come contribuente autonomo a tempo pieno o parziale. Puoi detrarre le spese sostenute per fare affari per ridurre il tuo reddito imponibile.

11. Rivedi regolarmente i tuoi piani

Capire come creare un piano finanziario non è una cosa da fare una volta sola. I tuoi obiettivi (e la tua situazione finanziaria) non sono stagnanti, quindi neanche il tuo piano dovrebbe esserlo. È essenziale rivalutare periodicamente il tuo piano e modificare i tuoi obiettivi per continuare a prepararti al successo.

Man mano che avanzi nella tua carriera, potresti voler adottare un approccio più aggressivo al tuo piano pensionistico o assicurativo. Per esempio, un giovane sui vent'anni nei primi anni di lavoro probabilmente ha meno soldi da mettere nei conti pensionistici e di risparmio rispetto a una persona sulla trentina che ha una carriera consolidata.

Rimanere aggiornato con il tuo piano finanziario ti assicura anche di ritenerti responsabile dei tuoi obiettivi. Col tempo, può diventare facile saltare un pagamento qua o là, ma avere metriche concrete potrebbe darti la spinta di cui hai bisogno per raggiungere un futuro di alfabetizzazione finanziaria.

Dopo aver capito come creare un piano monetario, è buona norma rivederlo una volta all'anno. Però, questa è solo una metrica di base, quindi controllarlo più spesso potrebbe essere necessario se si verifica un evento significativo della vita.

È sempre una buona idea rivalutare il tuo piano finanziario se ti sposi, avere bambini, o lasciare il lavoro. Ogni pochi mesi o giù di lì, prenditi del tempo per esaminare i tuoi progressi e valutare le aree problematiche. Prenditi il tempo per celebrare le pietre miliari:potrebbe aiutarti a motivarti ad andare avanti.

Chiedi feedback sul tuo piano finanziario a persone che ti conoscono. Il tuo migliore amico potrebbe farti notare alcune cose di cui ti sei dimenticato, come il tuo desiderio di prendere un cane o vivere in un loft del centro. Puoi anche gestirlo da un professionista, che possono fornire una visione obiettiva e saggezza professionale su come creare un piano finanziario.

È importante ricordare che il viaggio verso il successo finanziario è personale, e dovrebbe essere preso al proprio ritmo. Però, prima inizi, più preparati potresti essere per un forte futuro finanziario. Scarica Mint per iniziare a prendere il controllo delle tue finanze oggi.

Fonti:CNBC | Riserva Federale | IRS | IRS

-

Come creare un piano di risparmio autunnale

Con larrivo dellestate, il tempo potrebbe raffreddarsi ma la spesa potrebbe aumentare. La stagione del ritorno a scuola sembra un po diversa questanno e costa un po di più alle famiglie (quasi $ 1.000

-

Come creare un budget in 5 semplici passaggi

Come regola generale, ci viene insegnato a evitare di spendere più di quanto guadagniamo. Più facile a dirsi che a farsi, soprattutto se non si dispone di un piano concreto in atto. È qui che entra

finanza

- Come creare un piano di risparmio personale

- Previsioni finanziarie:definizione,

- Che cosa è un piano finanziario?

- Come trovare un consulente finanziario in 5 semplici passaggi

- Passare dagli obiettivi finanziari a un piano finanziario

- Come raggiungere obiettivi di denaro

- Come creare un budget in Mint in 6 passaggi

- 8 passaggi per creare un solido piano finanziario

- Cinque passi per la sicurezza finanziaria

- Come creare un piano di trading giornaliero?

-

Come cambiare banca in 7 semplici passaggi

Come cambiare banca in 7 semplici passaggi Se il pensiero di cambiare banca ti fa sudare, non sei solo. Gli americani generalmente non cambiano molto le istituzioni finanziarie, soprattutto perché pensano che cambiare sarà una seccatura. Sec...

-

Come creare un piano di risparmio

Come creare un piano di risparmio Potrebbe non avere la stessa poesia, ma proprio come dice il vecchio proverbio cinese, un viaggio di 1.000 miglia inizia con un solo passo, il viaggio verso una pensione confortevole inizia con pochi ...