Quanto ho bisogno per andare in pensione?

Sognare ad occhi aperti sulla pensione può essere facile:puoi fare quello che vuoi, quando vuoi, che si tratti di viaggiare per il mondo o di coltivare un nuovo hobby. Ma allo stesso tempo, il pensiero della pensione può essere scoraggiante, soprattutto quando si tratta di capire come sostenerti finanziariamente.

Molti lavoratori si chiedono, "quanto ho bisogno per andare in pensione?" Non c'è una risposta univoca, poiché la quantità di denaro che devi risparmiare per la pensione dipende da una varietà di fattori, come il tuo reddito e il tipo di stile di vita che vuoi vivere durante i tuoi anni d'oro. Per avere un gruzzolo sostanzioso per sostenerti durante tutta la pensione, vorrai prendere in considerazione la preparazione, Salvataggio, e investire il prima possibile.

Per aiutarti a iniziare subito la pianificazione della pensione, abbiamo creato questa guida su quanto devi risparmiare per la pensione e sui diversi modi in cui puoi iniziare a pianificare la pensione.

- Calcola quanto ti serve per la pensione

- Come faccio a risparmiare per la pensione?

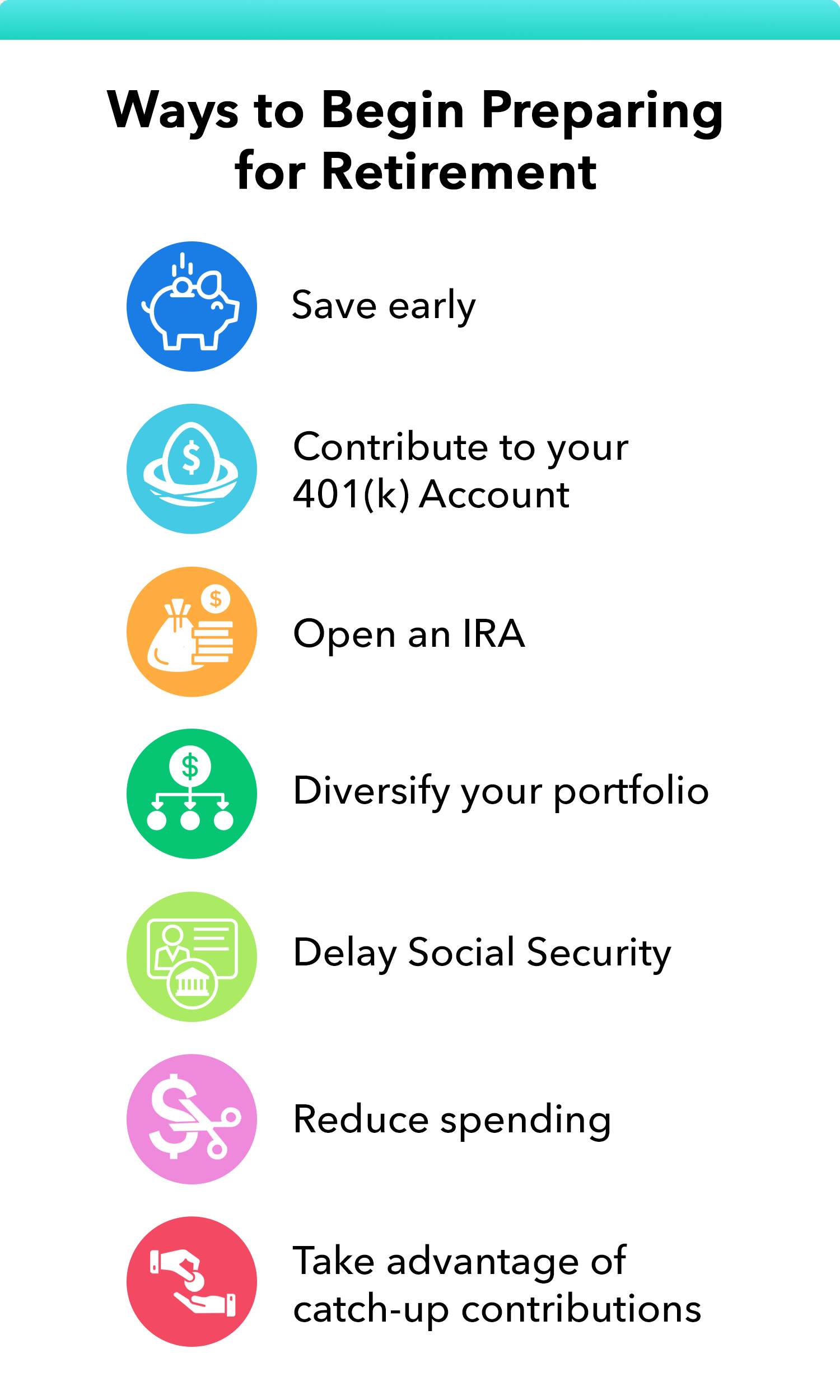

- Risparmia presto

- Contribuisci al tuo account 401(k)

- Apri un IRA

- Diversifica il tuo portafoglio

- Ritardo della sicurezza sociale

- Riduci la spesa

- Approfitta dei contributi di recupero

- La regola del quattro per cento

Calcola quanto ti serve per la pensione

Determinare quanti soldi hai bisogno di risparmiare per la pensione dipende in gran parte dal tuo reddito e da come prevedi di vivere durante la pensione. Così, l'importo necessario per la pensione può variare da persona a persona. Se hai intenzione di viaggiare molto o hai problemi medici costosi, la quantità di denaro necessaria per la pensione potrebbe essere superiore a quella di qualcuno con piani meno costosi.

Secondo un recente sondaggio di Charles Schwab, si è riscontrato che i partecipanti credono di aver bisogno di 1,7 milioni di dollari risparmiati per andare in pensione . In cima a questo, la Federal Reserve ha scoperto che il 36% degli adulti non in pensione ritiene che i propri risparmi per la pensione siano sulla buona strada, mentre il 44% crede di non essere sulla buona strada, e il resto non è sicuro. Questo può far sembrare un obiettivo irraggiungibile risparmiare fino a $ 1,7 milioni.

Non lasciare che queste statistiche ti scoraggino. Ci sono molti modi in cui puoi agire e ottenere i tuoi risparmi per la pensione sulla buona strada. Quando inizi a risparmiare per la pensione, prendi nota delle raccomandazioni di Fidelity su quanti soldi dovresti aver risparmiato per la pensione in base all'età:

- 30 anni: 1X il tuo reddito attuale

- 40 anni: 3 volte il tuo reddito attuale

- 50 anni: 6 volte il tuo reddito attuale

- 60 anni: 8 volte il tuo reddito attuale

- 67 anni: 10 volte il tuo reddito attuale

Sebbene gli esperti finanziari non siano d'accordo su una determinata quantità di denaro che avresti dovuto risparmiare per la pensione, Le raccomandazioni di Fidelity possono fungere da punto di riferimento affidabile.

Ci sono altre formule per quanto devi andare in pensione che possono anche rivelarsi utili. La regola generale di Debt.org è quella di risparmia l'80 percento del tuo reddito annuo hai guadagnato lavorando per ogni anno in pensione. Altri affermano che il 70% può cavarsela. Ancora, questo dipende da come vorrai vivere in pensione.

Queste formule non si aspettano che tu risparmi un intero 100 percento perché una volta entrato in pensione, molto probabilmente non avrai tante spese, come prendersi cura di persone non autosufficienti, rimborsare i prestiti agli studenti, e pagare il mutuo.

Qualunque sia la formula che usi, è importante ricordare che il risparmio previdenziale di cui hai bisogno per età varia caso per caso. Ci sono numerosi fattori che possono alterare quanto puoi risparmiare per la pensione per tutta la vita, come bilanciare il risparmio per la pensione e l'università di tuo figlio, pagamenti del mutuo, debito del prestito studentesco, spese mediche, debito della carta di credito, e così via. La chiave per raggiungere qualsiasi tipo di obiettivo pensionistico è iniziare a risparmiare il prima possibile. Dai un'occhiata ai diversi modi per risparmiare per la pensione nella sezione sottostante.

Come faccio a risparmiare per la pensione?

Che tu stia appena entrando nel mercato del lavoro o che ti stia avvicinando alla pensione, ci sono numerosi veicoli e piani di risparmio di cui puoi approfittare per raggiungere il tuo obiettivo di pensionamento.

Risparmia presto

L'interesse composto è una cosa potente. Prima inizi a risparmiare denaro, più puoi avere in futuro, grazie all'interesse composto. L'interesse composto è il processo in cui il tuo interesse principale guadagna e poi continua a guadagnare interesse sull'interesse che ha guadagnato in passato. Anche se questo si basa sul denaro che rimane in un conto o viene reinvestito nel tempo straordinario, il che significa che se prendi denaro o gli interessi riduci la potenza di questo processo.

Per esempio, diciamo che fai un investimento iniziale di $ 10, 000 in un conto di risparmio ad alto rendimento con un tasso di interesse annuo del 7%, ed è composto mensilmente. Senza contribuire con denaro dopo il tuo investimento iniziale, avrai circa $ 187, 549 in 42 anni quando raggiungi i 67 anni. Ora, diciamo che il tuo migliore amico ha iniziato con lo stesso investimento iniziale, ma dieci anni dopo, all'età di 35 anni. Quando raggiungono i 67 anni, avrebbero solo circa $ 93, 323.

Come potete vedere, risparmiare in anticipo può farti guadagnare più soldi in futuro. Alcuni popolari investimenti a interesse composto includono azioni, obbligazioni, titoli di stato, REIT, e conti di risparmio ad alto rendimento.

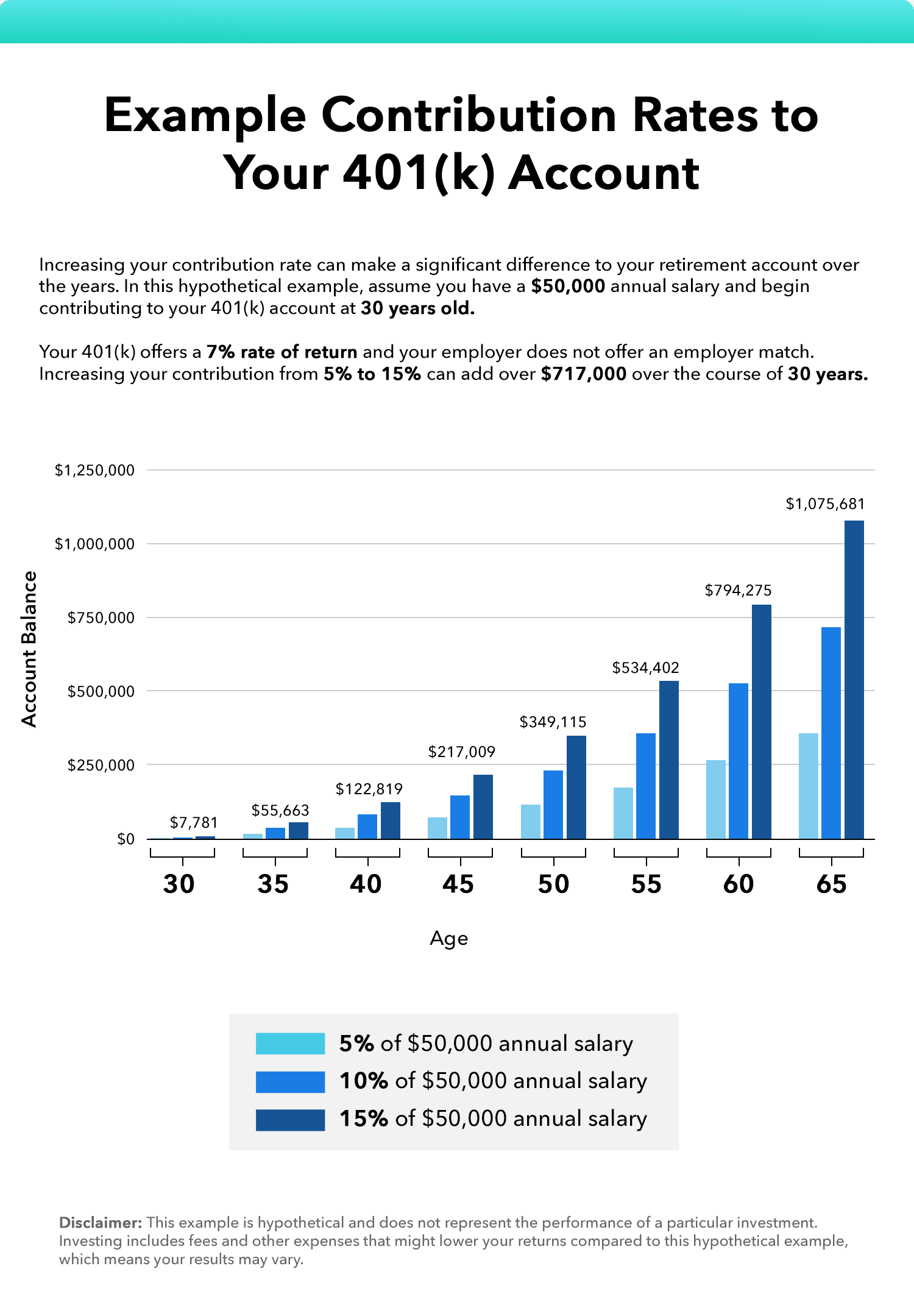

Contribuisci al tuo account 401(k)

I tradizionali conti 401(k) ti consentono di contribuire con dollari al lordo delle imposte, che riduce il reddito imponibile ora. Alcuni datori di lavoro potrebbero persino offrire una corrispondenza del datore di lavoro fino a una certa percentuale, che è praticamente come il denaro gratuito. Ciò significa che se metti da parte il 5 percento del tuo reddito, Per esempio, al tuo 401(k), e il tuo datore di lavoro offre una corrispondenza del 100% sul primo 5%, sarà come se contribuissi con il 10 percento del tuo reddito al tuo 401 (k).

401 (k) i piani pensionistici comprendono anche interessi e rendimenti, il che significa che i tuoi soldi potranno crescere più velocemente nel tempo, se tutto il reddito viene reinvestito e trattenuto nel conto. Se ti capita di lasciare il tuo datore di lavoro, hai molte opzioni quando si tratta del tuo 401 (k). Puoi lasciarlo così com'è, trasforma il tuo 401 (k) in un'IRA, o inseriscilo nel 401 (k) del tuo nuovo datore di lavoro se ne offre uno. Ci sono pro e contro per ciascuna di queste opzioni, quindi fai le tue ricerche prima di prendere una decisione.

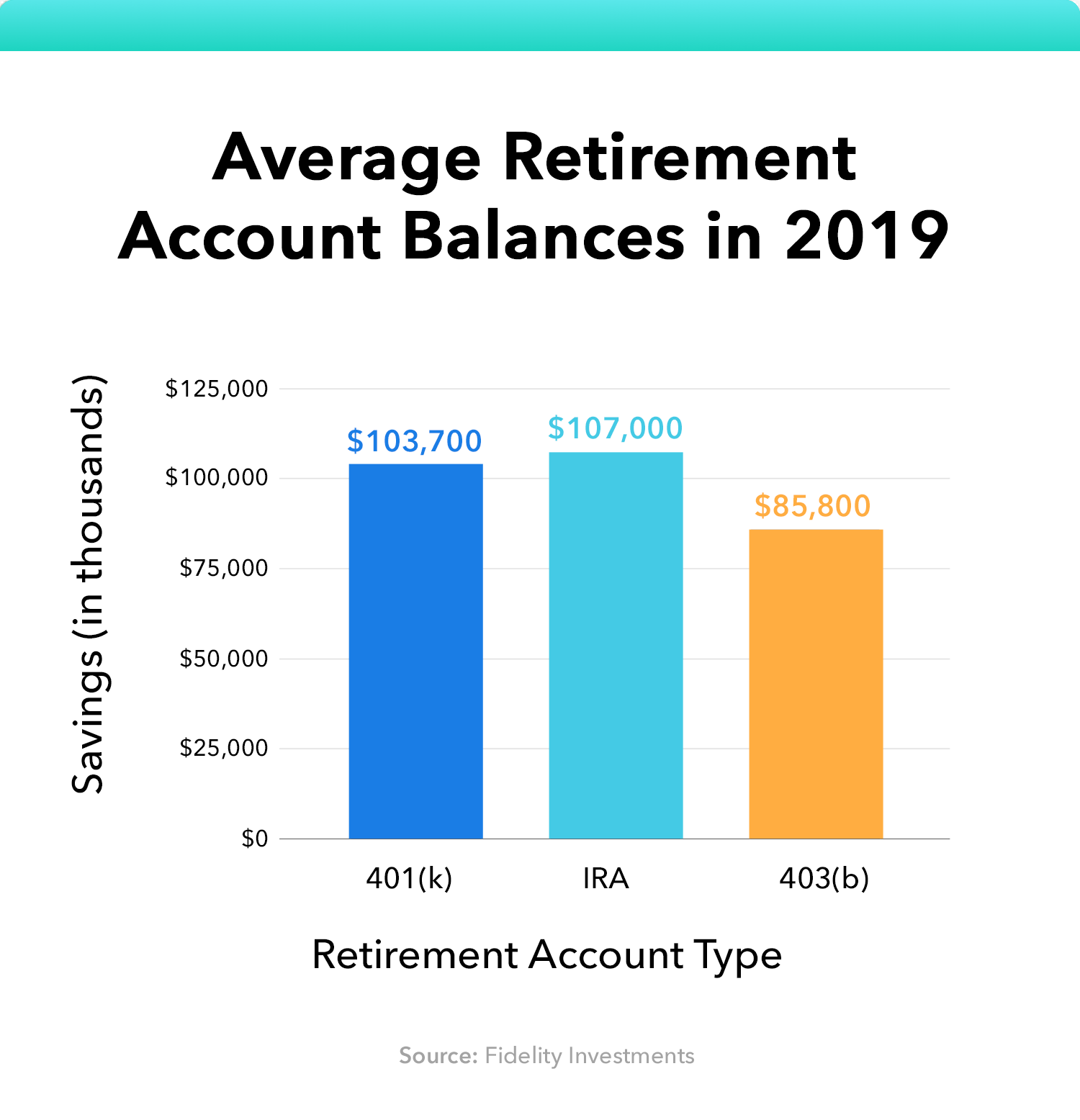

Apri un IRA

Se il tuo datore di lavoro non offre un 401 (k), o se desideri avere più conti pensionistici a cui contribuire, un conto pensionistico individuale (IRA) può essere un'idea intelligente. Gli IRA offrono molti vantaggi fiscali per i risparmi pensionistici, simile ai conti 401(k). Ci sono due IRA popolari di cui puoi trarre vantaggio:

- IRA tradizionali consentono di effettuare contributi fiscalmente deducibili. Quando ti ritiri in pensione, i tuoi prelievi saranno tassati come reddito.

- Roth IRA consentono di contribuire con fondi al netto delle imposte e non sono deducibili dalle tasse. Quando si effettuano prelievi in pensione, saranno esentasse.

Entrambi i tipi di IRA possono essere ottime opzioni per i risparmi per la pensione. Quello che scegli dipende dalle tue preferenze e dalla situazione finanziaria.

Diversifica il tuo portafoglio

Come dicono, non mettere tutte le uova nello stesso paniere. Questo detto è rilevante quando si tratta di risparmiare per la pensione. Diversificare il tuo portafoglio può essere un ottimo modo per far crescere il tuo gruzzolo. Avere fondi in vari titoli può ridurre il rischio in caso di mercato ribassista o eventuali correzioni di mercato. Alcuni modi in cui puoi iniziare a investire e diffondere la tua ricchezza includono investire in:

- Azioni

- Obbligazioni

- Fondi comuni di investimento

- Fondo quotato in borsa (ETF)

- materie prime

- Fondi di investimento immobiliare (REIT)

Non hai bisogno di mettere i tuoi soldi in dozzine di veicoli diversi. Iniziare con pochi può aiutarti a tenere traccia di ogni investimento e a gestire il tuo portafoglio più facilmente.

Ritardo della sicurezza sociale

La Social Security Administration (SSA) è stata creata dopo che la Grande Depressione ha lasciato milioni di americani senza risparmi. Questo programma è stato specificamente progettato per le persone più vulnerabili:anziani, persone disabili, e i loro sopravvissuti. Oggi, La previdenza sociale ha lo stesso scopo e fornisce prestazioni di previdenza sociale ai lavoratori in pensione, lavoratori disabili, e i loro sopravvissuti, come figli a carico e coniugi.

I pensionati idonei possono ritirare i pagamenti della previdenza sociale già a 62 anni. c'è un problema, anche se. Se ritiri i pagamenti prima dell'età del pensionamento completo (FRA), i tuoi benefici saranno ridotti di una frazione di punto percentuale per ogni mese per la totalità dei pagamenti.

Ritardare la sicurezza sociale, d'altra parte, ha effetti inversi. Se ritardate i vostri benefici di Social Security, puoi aumentare l'importo dei benefici che riceverai in futuro. Per esempio, se la tua età di pensionamento completo è 66 anni, il tuo tasso di aumento a 12 mesi è dell'8 percento. Questo significa, una volta raggiunti i 67 anni, riceverai il 108 percento del tuo vantaggio mensile. Questo aumento si interrompe una volta raggiunti i 70 anni, il che significa che riceverai il 132 percento del tuo sussidio mensile quando raggiungerai questa età. Come potete vedere, ritardare la previdenza sociale anche per pochi anni può fare un'enorme differenza a lungo termine.

La previdenza sociale può essere un'ottima forma di reddito supplementare durante la pensione. Però, I sussidi di Social Security in genere coprono solo circa il 40 percento del tuo reddito pre-pensionamento, ecco perché la pianificazione e il risparmio anticipato dovrebbero essere presi sul serio. Inoltre, La sicurezza sociale non è garantita. Attualmente, il costo del programma dei progetti del Social Security Board of Trustees aumenterà entro il 2035; a quel punto, le tasse saranno sufficienti per pagare solo il 75% dei benefici previsti. Quindi le stime dei benefici attuali sono probabilmente sopravvalutate.

Riduci la spesa

Il budget è un altro fattore importante quando si tratta di pianificare la pensione. La creazione di un piano per ridurre la spesa può aiutarti a investire più denaro in diversi veicoli per la pensione, come un IRA o un conto di risparmio. Quando si tratta di tagliare la spesa, considerare le spese che potrebbero non essere più necessarie, come gli abbonamenti ai servizi di streaming, uscire a cena, e costosi abbonamenti in palestra.

Mint offre un calcolatore di budget gratuito che puoi utilizzare per tenere traccia delle tue spese e fare un piano per il futuro.

Approfitta dei contributi di recupero

Ci sono limiti a quanto puoi contribuire ai tuoi piani 401 (k) e IRA. Però, quando raggiungi i 50 anni, hai diritto a contributi di recupero.

- Per i piani 401(k), hai diritto a contribuire con ulteriori $ 6, 500 in aggiunta ai $ 19, Limite contributivo 500 nel 2020.

- Per i piani dell'IRA, sei idoneo a contribuire con un ulteriore $ 1, 000 in aggiunta ai $6, limite di contribuzione 000 nel 2020.

Se non sei stato in grado di contribuire quanto avresti voluto nel corso degli anni, i contributi di recupero possono aiutarti a rimetterti in carreggiata.

La regola del quattro per cento

Così, cosa dovresti fare con i tuoi soldi una volta raggiunta la pensione? Ritirare tutti i tuoi sudati risparmi e fare un viaggio stravagante può sembrare una buona idea, ma gli esperti di finanza hanno un altro consiglio:la regola del quattro per cento. La regola del quattro percento deriva da uno studio del 1998 chiamato Trinity Study ed è abbastanza semplice. Dice, durante la pensione, i pensionati dovrebbero ritirare solo il 4% dai loro portafogli pensionistici per non rimanere senza soldi per un periodo di 30 anni. Così, dovresti prelevare $ 4, 000 per ogni $ 100, 000 hai salvato. La regola del quattro percento può essere un ottimo modo per vivere comodamente durante la pensione senza compromettere tutti i tuoi risparmi.

Sebbene ciò sia affermato di regola, è meglio considerarlo come una linea guida. Ogni pensionato è diverso, con il proprio scaglione fiscale, fonti di reddito, investimenti, e piano finanziario, che si tratti di utilizzare una carta di credito o di investire in più titoli per finanziare i loro anni d'oro. Prendi questo con le pinze, e considera di consultare un consulente finanziario quando si tratta di prendere decisioni finanziarie durante il pensionamento.

Avvolgendo

Quanto hai bisogno per la pensione dipende da una varietà di fattori. Alcuni pensionati possono avere fonti di reddito aggiuntive, come da lavori part-time, Sicurezza sociale, e pensioni che ne determinano l'importo necessario per andare in pensione. O, alcuni potrebbero decidere di andare in pensione presto o avere piani per uno stile di vita stravagante durante gli anni successivi alla carriera.

Qualunque sia la tua situazione, è importante iniziare a pianificare in anticipo per vivere comodamente in pensione. Ci sono numerosi veicoli per la pensione, come l'IRA, 401 (k) piani, investimenti, e altro ancora. alla menta, possiamo aiutarti a iniziare con il tuo piano pensionistico con il nostro calcolatore di budget online gratuito.

Fonti

Charles Schwab | Riserva Federale | Fedeltà | Debt.org | SSA.gov; Pensionamento | SSA.gov; Tasso di ritardo | SSA.gov; Programmi | IRS.gov | Gestione patrimoniale RBC

-

Capitolo 01:Quanto mi serve per andare in pensione?

Sognare ad occhi aperti sulla pensione può essere facile:puoi fare ciò che vuoi, quando vuoi, sia che si tratti di viaggiare per il mondo o di dedicarti a un nuovo hobby. Ma allo stesso tempo, il pens

-

Come andare in pensione presto

Tradizionalmente, la maggior parte degli americani ha lavorato fino alla metà degli anni Sessanta e poi è andato in pensione con una pensione e i propri risparmi. In questi giorni, le pensioni non son

finanza

- Di quanti soldi hai bisogno per andare in pensione comodamente?

- Di quanta assicurazione sulla vita ho bisogno?

- Calcolatore della pensione:quanti soldi ho bisogno per andare in pensione?

- Come risparmiare per la pensione

- Quanto contribuire a un 401k

- Ecco quanti soldi gli americani pensano di aver bisogno per andare in pensione comodamente

- Quanto ho bisogno per andare in pensione?

- Come andare in pensione ricchi?

- 4 passaggi per determinare quanti soldi hai bisogno per andare in pensione

- Come andare in pensione prima?

-

Quanto mi serve per andare in pensione? Risparmio per la pensione

Quanto mi serve per andare in pensione? Risparmio per la pensione Quanti soldi mi servono per andare in pensione? La quantità di denaro che dovrai aver risparmiato per andare in pensione dipenderà da quanto spenderai. I molti modi per risparmiare per la pensione po...

-

Di quanti soldi hai bisogno per andare in pensione a 50 anni?

Di quanti soldi hai bisogno per andare in pensione a 50 anni? Sarebbe fantastico iniziare il tuo pensionamento prima dei 67 anni e goderti il meglio della vita. Se vuoi dire addio al mondo del lavoro prima dei 50 anni, hai bisogno di soldi, molti soldi. La sf...