FHA semplificare il rifinanziamento [tariffe,

Il rifinanziamento semplificato FHA è un modo semplice e veloce per migliorare i termini del mutuo per la casa, ma si applica solo a coloro che hanno già sottoscritto un prestito FHA per finanziare l'acquisto della propria proprietà. Anche questo tipo di mutuo per la casa ha tassi diversi, requisiti, e costi rispetto ai mutui tradizionali.

I proprietari di case con prestiti FHA potrebbero chiedersi se un rifinanziamento semplificato sia la mossa finanziaria giusta. In questo post, ti spieghiamo come funziona il rifinanziamento FHA, quello che c'è da sapere al riguardo, quali costi aspettarsi, e come si accumulano contro l'utilizzo di un rifinanziamento ipotecario tradizionale.

Dai un'occhiata agli argomenti che tratteremo qui:

- Che cos'è un rifinanziamento FHA?

- FHA semplifica il rifinanziamento

- FHA semplifica il rifinanziamento dei costi di chiusura e altre spese

- Rifinanziamento FHA:pro e contro

- Key FHA semplificare i takeaway di rifinanziamento

Se sei nuovo ai prestiti FHA e al rifinanziamento, inizieremo con alcune semplici definizioni. E se sai già di cosa hai bisogno e sei curioso dei costi, e pro e contro, puoi saltare avanti.

( Nota: Se stai cercando informazioni più generali sul rifinanziamento, assicurati di controllare la nostra guida al rifinanziamento ipotecario per uno sguardo approfondito.)

Che cos'è un rifinanziamento FHA?

Per comprendere un rifinanziamento FHA, spieghiamo prima cosa è un prestito FHA. Quando si accende un mutuo, il tuo prestatore - di solito una banca o un'altra agenzia di prestito - si assume un rischio su di te. Scommettono che se ti danno i soldi per acquistare una proprietà, sarai in grado di rimborsarlo entro un periodo di tempo prestabilito. Ecco perché fanno pagare gli interessi:per guadagnare denaro dal rischio che stanno correndo. È anche il motivo per cui i finanziatori richiedono controlli approfonditi del credito, controlli in background, costi di chiusura, e tasse.

I prestiti FHA funzionano in modo leggermente diverso. Un equivoco è che la FHA emetta direttamente i prestiti. Infatti, puoi ancora ottenere un prestito FHA da una banca o da un altro prestatore; devono solo essere Approvato dalla FHA. Ciò che rende un mutuo un prestito FHA è che è assicurato dalla FHA, l'Amministrazione federale degli alloggi.

Essere assicurati dalla FHA significa che i finanziatori sono più disposti a darti condizioni favorevoli, come un acconto inferiore, minori costi di chiusura, e requisiti di punteggio di credito meno rigorosi di quanto potresti trovare quando richiedi un mutuo tradizionale.

Cosa significa rifinanziare? Quando tu rifinanziare un mutuo , negoziate i termini sul vostro debito ipotecario. Generalmente, le persone rifinanziano il mutuo per abbreviare o allungare il periodo di rimborso, ottenere un tasso di interesse più basso, assicurare altre condizioni più favorevoli, o incassare l'equità domestica per completare un progetto.

- Dovresti rifinanziare? Leggi la nostra guida per saperne di più.

I prestiti FHA possono anche essere rifinanziati negoziando un nuovo prestito FHA, anche se le ragioni del tuo rifinanziamento possono essere più limitate rispetto a un mutuo tradizionale; ad esempio, non puoi prelevare più di $ 500 in contanti quando sottoscrivi un rifinanziamento FHA. Un'opzione popolare che le persone cercano quando rifinanzia un prestito FHA è un rifinanziamento semplificato.

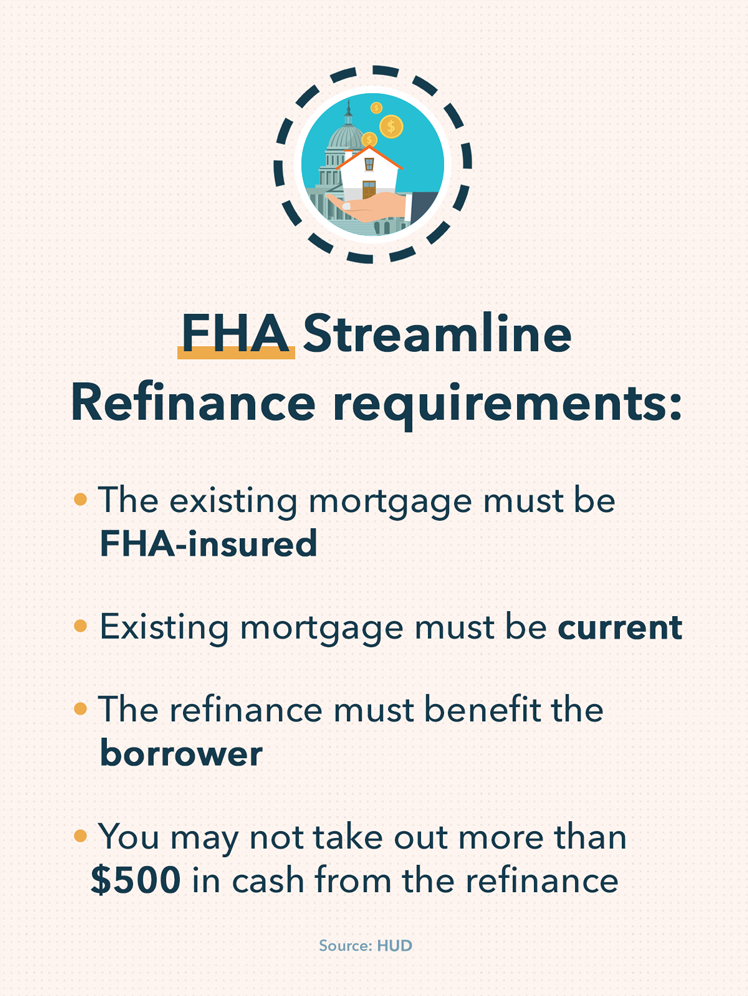

FHA semplifica il rifinanziamento

Un rifinanziamento semplificato FHA è un modo semplice e veloce per rifinanziare un prestito FHA. HUD.gov specifica che il rifinanziamento semplificato di FHA non significa che pagherai meno nei costi, solo che il processo di rifinanziamento ha requisiti limitati di documentazione e sottoscrizione.

Un rifinanziamento semplificato FHA viene fornito con una serie di requisiti di base, però. Per ottenere il rifinanziamento semplificato di FHA, dovrai assicurarti di soddisfare le seguenti condizioni:

- Hai un mutuo assicurato FHA. Se hai un mutuo tradizionale acquisito tramite banca, Unione di Credito, o agenzia di prestito e quel prestito è non assicurato FHA, quindi non sarai idoneo per un rifinanziamento semplificato FHA. Anziché, potresti prendere in considerazione un rifinanziamento ipotecario tradizionale.

- Le rate del mutuo devono essere in corso. Se sei insolvente con le rate del mutuo, ciò significa che hai mancato o sottopagato, non potrai beneficiare di un rifinanziamento semplificato FHA. È anche importante chiedere al singolo prestatore quali sono le politiche della propria banca o agenzia in materia di insolvenza, poiché alcuni istituti di credito possono avere requisiti più rigorosi di altri.

- Il rifinanziamento si traduce in un beneficio tangibile per il mutuatario. Il sito web dell'HUD specifica che il prestito deve risultare tangibile beneficio netto al mutuatario affinché tu possa qualificarti. Questo potrebbe significare che finirai per pagare meno in generale, oppure ti ritroverai con un periodo di rimborso più favorevole per la tua specifica situazione finanziaria.

- Non puoi prelevare più di $ 500 in contanti durante il rifinanziamento. Alcune opzioni tradizionali di rifinanziamento ipotecario, come il rifinanziamento in contanti, consentire ai mutuatari di prelevare una parte dell'equità nella loro casa come denaro da destinare a spese o progetti ad alto costo di loro scelta. Questa non è un'opzione per il rifinanziamento semplificato FHA a importi superiori a $ 500.

Il rifinanziamento semplificato è una buona opzione per alcune persone in determinate circostanze. Al fine di prendere una decisione più informata sul fatto che un rifinanziamento semplificato FHA sia l'opzione migliore per il tuo mutuo, è importante conoscere i costi, così come i pro e i contro.

FHA semplifica il rifinanziamento dei costi di chiusura e altre spese

Come con qualsiasi mutuo o rifinanziamento ipotecario, ci sono una serie di costi che vengono con l'assunzione di un mutuo FHA o un rifinanziamento FHA. Se stai considerando un rifinanziamento FHA, assicurati di rivedere questi costi prima di prendere qualsiasi decisione finale, e valutarli rispetto ai potenziali costi di altre opzioni di finanziamento e rifinanziamento.

- Interesse. Come altri mutui per la casa, ci sono interessi collegati ai mutui FHA. I tassi di rifinanziamento semplificati FHA possono variare in modo significativo a seconda di fattori come il punteggio di credito, la singola banca, Unione di Credito, o agenzia di prestito con cui lavori, e le condizioni economiche in quel momento:il modo in cui l'economia sta andando può aumentare e abbassare i tassi di interesse. Qualche volta, I tassi di rifinanziamento semplificati FHA possono essere superiori al rifinanziamento ipotecario tradizionale, quindi assicurati di parlare con un professionista per conoscere le tue opzioni prima di impegnarti.

- Acconto. La maggior parte dei mutui richiede il versamento di un acconto al momento della richiesta, e lo stesso vale per i mutui FHA. La buona notizia è che questi sono generalmente bassi, che è uno dei motivi per cui molti cercano mutui FHA. Inoltre, a seconda del prodotto di prestito specifico e del prestatore, potresti non dover pagare nulla quando acquisisci un rifinanziamento FHA.

- Costi di chiusura. Potrebbero esserci costi di chiusura applicati al tuo rifinanziamento FHA streamline a seconda del prestatore specifico con cui lavori. Alcuni istituti di credito offrono un rifinanziamento "senza costi", il che significa che il mutuatario non paga alcun costo di chiusura quando rifinanzia il prestito FHA. Però, il creditore può aumentare il tasso di interesse per compensare la mancanza di costi di chiusura, quindi assicurati di ricercare a fondo il rifinanziamento FHA del tuo prestatore prima di decidere. È anche importante notare che l'importo del costo di chiusura non può essere aggiunto direttamente al costo totale del mutuo per un rifinanziamento semplificato.

- Assicurazione ipotecaria. I premi assicurativi ipotecari (MIP) sono un importo extra che i mutuatari devono pagare per garantire un mutuo quando il loro acconto è basso; per i mutui tradizionali, questo è in genere inferiore al 20%. L'assicurazione ipotecaria può essere applicata al tuo prestito FHA a seconda del tuo acconto e di altri fattori finanziari come il tuo punteggio di credito.

- Nota: La FHA può offrire rimborsi parziali su alcune assicurazioni ipotecari quando ti iscrivi per un rifinanziamento semplificato FHA. Scoprire di più, utilizza la tabella dei rimborsi FHA MIP per ottenere una stima migliore del tuo potenziale rimborso.

Per saperne di più sui possibili costi e fattori che contribuiscono al rifinanziamento, leggi la nostra guida al processo di rifinanziamento ipotecario.

Rifinanziamento FHA:pro e contro

Mentre consideri le tue opzioni di rifinanziamento, assicurati di riflettere attentamente sui pro e contro del rifinanziamento semplificato FHA.

Professionisti

- Potenziale per condizioni più favorevoli o costi inferiori

- Tipicamente veloce e facile da completare

- Possibile rimborso del premio assicurativo ipotecario

- Requisiti di credito inferiori rispetto a un rifinanziamento ipotecario tradizionale

Contro

- Il tasso di interesse può essere più alto a seconda di una serie di fattori, compreso il prestatore specifico con cui lavori e altri fattori

- Requisiti, come i mutui FHA semplificati che sono limitati ai prestiti FHA, e il requisito che non puoi essere insolvente sul tuo mutuo, potrebbe escludere alcuni mutuatari

- Coloro che cercano un rifinanziamento in contanti per finanziare miglioramenti domestici o altre grandi spese potrebbero non essere in grado di garantire i finanziamenti di cui hanno bisogno attraverso un rifinanziamento FHA

Come per molti prodotti finanziari, la linea di fondo è che se un rifinanziamento semplificato FHA funziona per te dipende dalla tua specifica situazione finanziaria. Comprendere le specifiche delle tue finanze personali, a che punto sei con le rate del mutuo, e quali opzioni ha a disposizione il tuo prestatore è fondamentale.

Key FHA semplificare i takeaway di rifinanziamento

Considerando un mutuo per la casa FHA o un rifinanziamento semplificato FHA? Tieni a mente questi punti chiave mentre continui la tua ricerca e valuti quali opzioni si adattano meglio al tuo profilo finanziario personale.

- I prestiti FHA sono mutui approvati e assicurati dalla FHA; hanno requisiti più facili da soddisfare rispetto a molti mutui tradizionali.

- Il rifinanziamento semplificato FHA può aiutarti a garantire condizioni più favorevoli su un prestito FHA, offrendoti anche l'opportunità di ridurre l'importo dovuto sui premi assicurativi ipotecari.

- Il rifinanziamento semplificato è rapido e richiede una documentazione minima, ma i costi di chiusura del rifinanziamento semplificato FHA possono ancora essere applicati; A volte, questi vengono presi in considerazione nel nuovo tasso di interesse.

- Cerca sempre le tue opzioni prima di accontentarti di un particolare prodotto ipotecario o di rifinanziamento. Spesso, è intelligente guardarsi intorno prima di impegnarsi, in questo modo sai che stai ottenendo il miglior affare che puoi ottenere alla luce delle tue circostanze finanziarie.

Fonti:

HUD.gov | Investopedia

-

Come funziona un rifinanziamento gratuito?

Se sei un proprietario di casa che cerca di rifinanziare il tuo mutuo, sai che può essere fonte di confusione nellordinare tutte le tue opzioni finanziarie. I prestiti possono essere complicati, sopra

-

Quanto costano i costi di chiusura di una casa?

Lacquisto di una casa è un investimento importante. Non solo è qualcosa per cui potenzialmente paghi nel corso dei decenni, ma comporta anche la necessità di un po di denaro anticipato. Anche se non d

finanza

- Quali costi di chiusura sono coinvolti con il finanziamento del proprietario?

- I costi di chiusura medi

- Come calcolare i costi di chiusura per una vendita di lotti

- 10 costi di avvio di piccole imprese

- Quali sono i costi di agenzia?

- Qual è il costo di produzione?

- Che cos'è la struttura dei costi?

- Che cos'è un prestito FHA?

- Come garantire prestiti con bassi costi di chiusura

- FHA Cash-Out Refinance:trasforma il tuo capitale domestico in contanti

-

Ecco cosa è incluso nei costi di chiusura di una casa

Ecco cosa è incluso nei costi di chiusura di una casa Accendere un mutuo non è gratuito. Puoi aspettarti di pagare dal 2% al 5% del prezzo di acquisto della tua casa in costi di chiusura, le tasse che tutti, dai finanziatori agli assicuratori del titolo,...

-

Quanto dovresti preventivare per i costi di chiusura?

Quanto dovresti preventivare per i costi di chiusura? Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...