FHA vs prestiti convenzionali:quale è meglio?

Quando si tratta di offrire una nuova casa, hai alcuni tipi di prestiti per la casa tra cui scegliere. I potenziali acquirenti di case spesso confrontano la FHA con il prestito convenzionale durante la ricerca di prestiti. Ad ogni tipo di prestito sono associati determinati stereotipi, ma siamo qui per darti i fatti su entrambi FHA e prestiti convenzionali. Questo post ti aiuterà a capire cos'è ogni prestito, familiarizzare con le differenze tra loro, e fornisci alcune linee guida su come scegliere quale è meglio per te.

Che cos'è un prestito FHA?

Un prestito FHA è assicurato dalla Federal Housing Administration (FHA). Questi prestiti sono emessi da istituti di credito privati, ma i finanziatori sono protetti dalle perdite dalla FHA se il proprietario della casa non riesce a rimborsare. I prestiti FHA sono generalmente utilizzati per rifinanziare o acquistare una casa.

Che cos'è un prestito convenzionale?

Un prestito convenzionale è fornito da un prestatore privato e non è assicurato a livello federale. I requisiti per ottenere un prestito convenzionale variano a seconda del prestatore. Quando viene utilizzato per acquistare proprietà, i prestiti convenzionali sono generalmente noti come mutui.

Differenze tra FHA e prestiti convenzionali

La principale differenza tra FHA e prestiti convenzionali è se sono assicurati o meno dal governo federale. I prestiti convenzionali non sono garantiti dal governo federale, quindi è più rischioso per il prestatore prestare denaro. D'altra parte, I prestiti FHA sono protetti dal governo, e come risultato di un minor rischio, in genere possono offrire offerte migliori.

Questa differenza nell'assicurazione federale è il motivo per cui FHA e prestiti convenzionali variano quando si tratta dei dettagli del prestito. Continua a leggere per conoscere le differenze relative ai requisiti di credito, acconti minimi, rapporto debito/reddito, limiti di prestito, assicurazione ipotecaria, e costi di chiusura.

Prestito FHA Prestito Convenzionale Punteggio di credito minimo 500620 Acconto minimo 3,5%3% Rapporto debito/reddito massimo Punteggio di credito di 500:43%Punteggio di credito di 580+:43-50% Punteggio di credito di 620:33-36%

Punteggio di credito di 740+:36-45% Limiti di prestito Contee a basso costo:$ 356, 362

Contee ad alto costo:$ 822, 375 Stati Uniti contigui:$ 548, 250

contee ad alto costo, AK, CIAO, e territori degli Stati Uniti:$ 822, 375 Assicurazione ipotecaria Richiesto premio assicurativo ipotecario.Assicurazione ipotecaria privata richiesta con acconti inferiori al 20%. Standard di proprietà Standard più severi, la proprietà acquistata deve essere una residenza principale. Standard flessibili, la proprietà acquistata non deve essere una residenza principale.

Fonti :Manuale FHA sulla politica abitativa unifamiliare | Fannie Mae 1 2 | Agenzia federale per le finanze degli alloggi | Freddie Mac | HUD 1 2 | Ufficio per la protezione finanziaria dei consumatori 1 2

Punteggio di credito

Il tuo punteggio di credito è un fattore determinante per l'idoneità al prestito. Il tuo punteggio di credito viene misurato su una scala da 300 (credito scarso) a 850 (credito eccellente). Un buon credito ti aiuta a ottenere l'approvazione per i prestiti più facilmente e a tassi migliori. FHA e prestiti convenzionali differiscono nei loro requisiti di punteggio di credito e rappresentano opzioni finanziarie per gli individui a entrambe le estremità dello spettro di credito.

Punteggio di credito minimo per il prestito FHA:500

- Accetta un punteggio di credito a partire da 500, ma di solito con un acconto del 10%

- Questi prestiti accettano punteggi di credito inferiori perché sono assicurati

- Nota :Alcuni istituti di credito possono emettere prestiti FHA solo con punteggi di credito più elevati

Punteggio di credito minimo per prestito convenzionale:620

- Il punteggio accettato può variare da prestatore a prestatore

- Questi prestiti sono solitamente offerti a persone con un credito forte perché presentano meno rischi per i finanziatori

Acconto minimo

Un acconto è la somma di denaro che viene pagata come percentuale del tuo acquisto in anticipo.

Acconto minimo su un prestito FHA:

- 10% del tuo acquisto con un punteggio di credito di 500

- 3,5% del tuo acquisto con un punteggio di credito di oltre 580

Acconto minimo su un prestito convenzionale:

- Il 3% del tuo acquisto può essere messo da parte con un buon credito

- Dal 5% al 20% del prezzo di acquisto è tipico

Rapporto debito/reddito

Il tuo rapporto debito/reddito è la quantità di denaro pagata ogni mese per il debito diviso per il tuo reddito mensile totale. Per poter beneficiare di un prestito, devi essere uguale o inferiore al rapporto debito/reddito massimo (DTI).

Linee guida per il rapporto DTI massimo per i prestiti FHA:

- 43% con un punteggio di credito di 500

- 43-50% con un punteggio di credito di 580

Linee guida per il rapporto DTI massimo per i prestiti convenzionali:

- 33-36% con un punteggio di credito inferiore a 740

- 36-45% con un punteggio di credito di 740 o superiore

- 50% più alto consentito tramite Fannie Mae

Limiti di prestito

Sia i prestiti FHA che quelli convenzionali hanno limiti sull'importo che puoi prendere in prestito. I limiti di prestito variano in base alla tua posizione e all'anno in cui il prestito viene preso in prestito. Trova i limiti di prestito 2021 specifici per la tua contea tramite la Federal Housing Finance Agency.

Limiti di prestito FHA 2021

- Contee ad alto costo:$ 822, 375

- Contee a basso costo:$ 356, 362

Limiti di prestito convenzionali 2021

- Stati Uniti contigui (escluse le contee ad alto costo):$ 548, 250

- Alaska, Hawaii, territori degli Stati Uniti, e contee ad alto costo:$ 822, 375

Assicurazione ipotecaria

L'assicurazione ipotecaria viene stipulata per proteggere il creditore dalle perdite in caso di mancato rimborso del prestito. Se pagherai un'assicurazione ipotecaria privata o un premio dell'assicurazione ipotecaria dipende dal tipo di prestito e dalla percentuale di acconto.

Prestito FHA

- L'assicurazione ipotecaria è richiesta per tutti i prestiti FHA.

- Viene pagato alla FHA sotto forma di premi assicurativi ipotecari e include un premio anticipato e mensile.

- I pagamenti MIP durano per l'intera vita del tuo prestito FHA.

- Per sbarazzarsi dei MIP dopo aver pagato il 20% del prestito, puoi scegliere di rifinanziare in un prestito convenzionale.

Prestito Convenzionale

- L'assicurazione ipotecaria privata (PMI) è richiesta solo quando viene versato un acconto inferiore al 20%.

- Il PMI si presenta in diverse forme:premio mensile, premio anticipato, e premi frazionati.

- I requisiti PMI si fermano una volta soddisfatto uno dei tre requisiti:

-

- L'importo del prestito principale viene ridotto all'80% prima della scadenza del prestito.

- È previsto il pagamento di almeno il 78% del saldo principale.

- La metà della durata del prestito è passata.

Standard di proprietà

Ci sono diversi standard di proprietà che devono essere soddisfatti per utilizzare ciascun prestito. I prestiti FHA hanno requisiti più severi, mentre i prestiti convenzionali hanno più flessibilità.

Prestito FHA

- La proprietà acquistata con prestiti FHA deve essere la tua residenza principale, il che significa che il mutuatario deve occupare la residenza

- I prestiti FHA non possono essere utilizzati per investire in proprietà (ad es. affittare o lanciare)

- Il titolo deve essere a nome del mutuatario o a nome di un trust vivente

Prestito Convenzionale

- La proprietà acquistata con un prestito convenzionale non deve essere una residenza principale:sono consentite la seconda o la terza residenza

- I prestiti convenzionali possono essere utilizzati per l'acquisto di immobili di investimento

Pro e contro di FHA vs. prestiti convenzionali

A causa delle diverse differenze tra FHA e prestiti convenzionali, ogni tipo ha i suoi rispettivi pro e contro.

Prestito FHA

Prestito Convenzionale

Professionisti

- Qualificati con credito basso e DTI alto

- Acconti in generale più piccoli

- Più conveniente con un credito basso

- Opzione più bassa per acconti con buon credito

- PMI cancellabile

- Più conveniente con un buon credito

- La proprietà non deve essere la tua casa principale

Contro

- Premi assicurativi ipotecari richiesti per la durata del prestito

- La proprietà acquistata deve essere la tua casa principale

- Hai bisogno di credito più alto e DTI più basso per qualificarti

- In genere ha acconti più grandi

- PMI richiesta con acconto inferiore al 20%

Pro e contro dei prestiti FHA

I prestiti FHA sono regolamentati e assicurati dal governo per estendere le opportunità flessibili per la proprietà della casa. Sono flessibili per quanto riguarda credito e DTI, ma più rigoroso per quanto riguarda gli standard assicurativi e di proprietà.

Professionisti

- Qualifica flessibile con basso credito e alto DTI

- Acconti in generale più piccoli

- Più conveniente con un credito basso

Contro

- Premi assicurativi ipotecari richiesti per la durata del prestito

- La proprietà acquistata deve essere la tua residenza principale

Pro e contro dei prestiti convenzionali

I prestiti convenzionali possono anche offrire flessibilità, ma generalmente solo se si dispone di un buon credito e si dimostra un rischio ridotto per il creditore. Questi prestiti hanno qualifiche più rigorose, ma flessibilità in altri settori.

Professionisti

- Opzione più bassa per gli acconti (3% con un buon credito)

- L'assicurazione ipotecaria privata può essere annullata (deve soddisfare i requisiti)

- Più conveniente con un buon credito

- La proprietà acquistata non deve essere una residenza principale

Contro

- Le qualifiche rigorose richiedono un credito più elevato e un DTI più basso

- Gli acconti più grandi sono tipici

- Assicurazione mutui privata obbligatoria con acconto inferiore al 20%

Quale prestito è meglio per te?

Sia FHA che i prestiti convenzionali hanno i loro vantaggi e svantaggi. Ecco alcune linee guida generali su quando utilizzare un prestito FHA o un prestito convenzionale.

Quando utilizzare un prestito FHA?

- Hai un punteggio di credito basso (500-619)

- Il tuo rapporto DTI è sul lato più alto (tra il 45–50%)

- Puoi permetterti solo un piccolo acconto

- Prevedi di utilizzare la proprietà come residenza principale

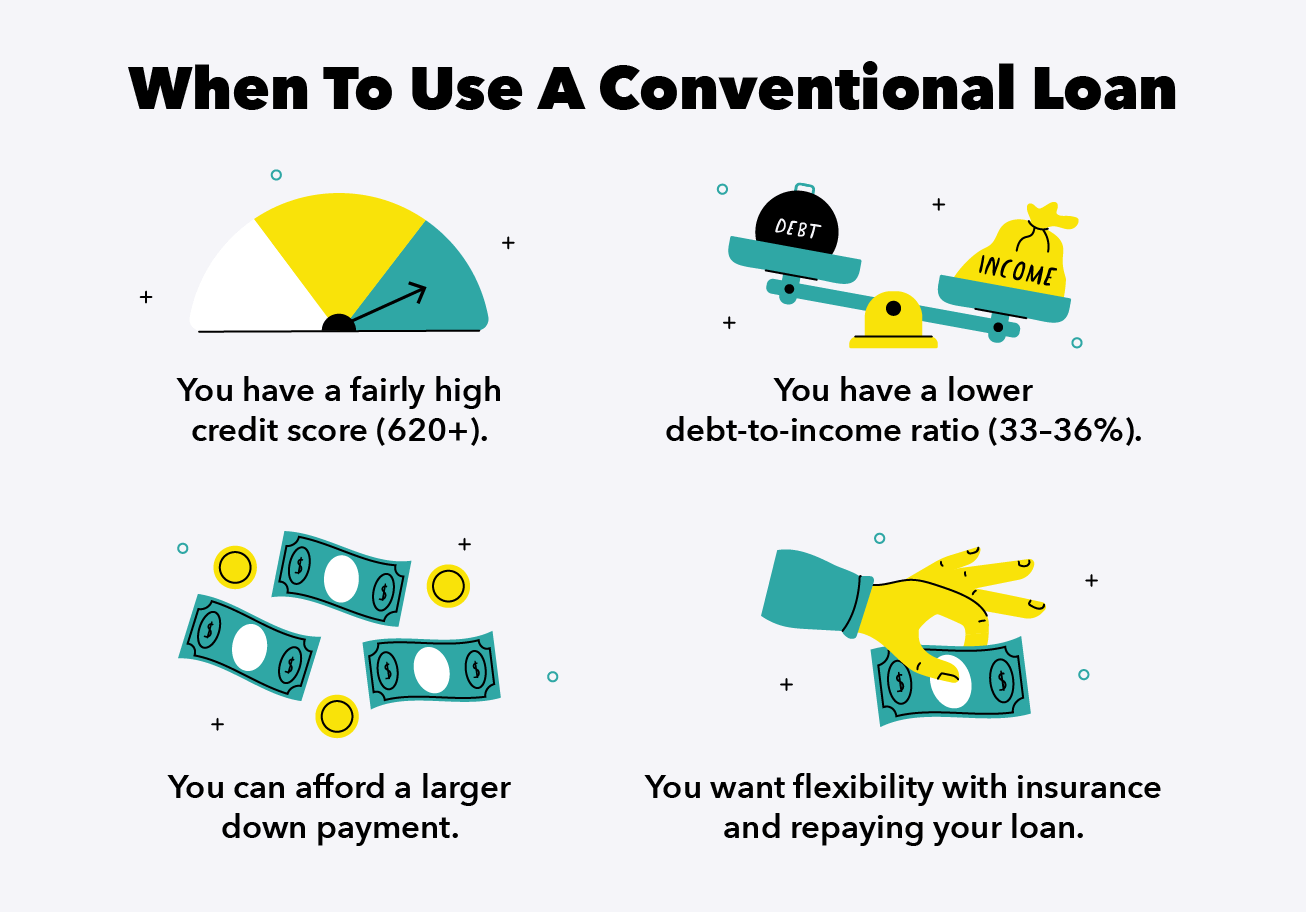

Quando utilizzare un prestito convenzionale

- Il tuo punteggio di credito è abbastanza buono (620 o superiore)

- Il tuo rapporto DTI è sul lato inferiore (33-36%)

- Puoi permetterti un acconto maggiore

- Vuoi flessibilità con l'assicurazione e il rimborso del tuo prestito

È importante ricercare a fondo le opzioni prima di scegliere un prestito. Un aspetto chiave quando si confrontano i prestiti FHA con i prestiti convenzionali è che i prestiti FHA sono assicurati a livello federale e i prestiti convenzionali non lo sono. Questa distinzione si traduce in requisiti di qualificazione e pagamento diversi per ciascun prestito.

Usa le informazioni in questo post per confrontare attentamente le differenze nei punteggi di credito accettati, acconti minimi, limiti di prestito, rapporto massimo debito/reddito, assicurazione ipotecaria e standard immobiliari. Così facendo, scegli il prestito che funziona per le tue circostanze e ti aiuta a permetterti al meglio la casa dei tuoi sogni.

Fonti :Manuale FHA sulla politica abitativa unifamiliare | Dipartimento di edilizia abitativa e sviluppo urbano degli Stati Uniti | Agenzia federale per le finanze degli alloggi | Freddie Mac

-

Requisiti del prestito FHA per il 2022

Sei nel mercato per una nuova casa ma hai poco da mettere giù o un credito meno che perfetto? Potrebbe valere la pena considerare un prestito FHA in quanto ha criteri di qualificazione più permissivi

-

FHA vs. Prestito convenzionale:quale è giusto per te?

Se stai acquistando una casa per la prima volta, ti starai chiedendo se un prestito FHA o convenzionale sia la scelta giusta per te. Il prestito migliore per te dipende in definitiva dalla tua situazi

finanza

- Che cos'è un prestito non assicurato convenzionale?

- Che cos'è un prestito FHA?

- Che cos'è un prestito?

- Prestiti FHA:guida ai requisiti e alle qualifiche del prestito

- FHA vs prestito convenzionale:quale è giusto per te?

- I 6 tipi di prestiti di capitale circolante

- Prestiti personali per crediti inesigibili

- FHA vs. prestiti convenzionali:quale è meglio per l'acquisto della casa dei tuoi sogni?

- 5 opzioni legittime per prestiti inesigibili

- Migliori prestiti rateali

-

7 prestiti personali inesigibili per $ 5.000 e oltre

7 prestiti personali inesigibili per $ 5.000 e oltre Il cattivo credito non è qualcosa che può essere risolto dalloggi al domani. Sebbene tu possa lavorare per riparare il tuo credito, i progressi di solito richiedono tempo. A volte, non hai tempo di as...

-

Nessun prestito con controllo del credito (più 3 alternative migliori)

Nessun prestito con controllo del credito (più 3 alternative migliori) Sei finanziariamente a corto ma non riesci a ottenere un prestito dalla banca? Se la tua storia creditizia è un problema, un prestito inesigibile senza controllo del credito può sembrare unopzione pra...