Che cos'è una linea di credito per l'equità domestica (HELOC) e come funziona?

La vita può colpire inaspettatamente, dalle spese di emergenza alla perdita del lavoro o al cambiamento di carriera, o forse un'opportunità abitativa a cui non puoi proprio rinunciare:ci sono molti fattori che possono influire sul corso della tua vita (e sulle tue finanze personali).

La cattiva notizia? È decisamente difficile prepararsi ai cambiamenti inaspettati della vita. Le buone notizie? Ci sono risorse finanziarie là fuori che potresti aiutarti a risolvere le improvvise curve della vita.

Una di queste soluzioni è una linea di credito di equità domestica, altrimenti noto come HELOC. Secondo uno studio di TransUnion, le linee di credito di home equity dovrebbero raddoppiare nel 2018-2022, insieme a circa 10 milioni di consumatori dovrebbero originare un HELOC .

Che cos'è una linea di credito per l'equità domestica (HELOC)?

Un HELOC è un tipo di credito in cui la tua casa funge da garanzia, secondo il Consiglio della Federal Reserve . Il Collegio rileva che, poiché una casa è in genere il bene più prezioso di un consumatore, i proprietari di case tendono a prenotare utilizzando un HELOC esclusivamente per grandi spese come istruzione, le spese mediche, o investimenti nel miglioramento della casa.

In questo articolo, stiamo discutendo di HELOC, come funzionano, e cosa serve per qualificarsi per una linea di credito di equità domestica. Se decidi che questa forma di finanziamento fa al caso tuo, stiamo offrendo alcuni suggerimenti su come acquistare una linea di credito per la casa. Cerchi informazioni su un argomento specifico? Usa i link sottostanti per navigare.

- Che cos'è una linea di credito per l'equità domestica (HELOC)?

- Vantaggi e svantaggi di HELOC

- Una linea di credito per la casa è adatta a me?

- Come ottenere una linea di credito per l'equità domestica?

- Stai attento alle pratiche abusive di prestito

- Considera le tue altre opzioni di prestito

- Guida HELOC da asporto

Che cos'è l'equità domestica?

Il Dipartimento per l'edilizia abitativa e lo sviluppo urbano degli Stati Uniti afferma che equità domestica è "la differenza tra il valore equo di mercato della tua casa e i saldi in sospeso di tutti i prestiti e altri privilegi sulla tua proprietà". Con una linea di credito di equità domestica, un prestatore presta al mutuatario una determinata somma di denaro in base all'equità nella propria casa. La casa funge da garanzia per il prestito:se i pagamenti non vengono effettuati, l'immobile potrebbe essere sequestrato.

Quanti soldi puoi prendere in prestito su un HELOC?

Secondo il Commissione federale del commercio , la quantità di denaro che puoi prendere in prestito su un HELOC varia a seconda di una varietà di fattori valutati dal tuo prestatore. Questo numero può essere influenzato dalle seguenti variabili:

- Il tuo prestatore

- La tua solvibilità

- Il tuo debito insoluto

- Il valore stimato della tua casa

- Quanto devi ancora sul tuo mutuo

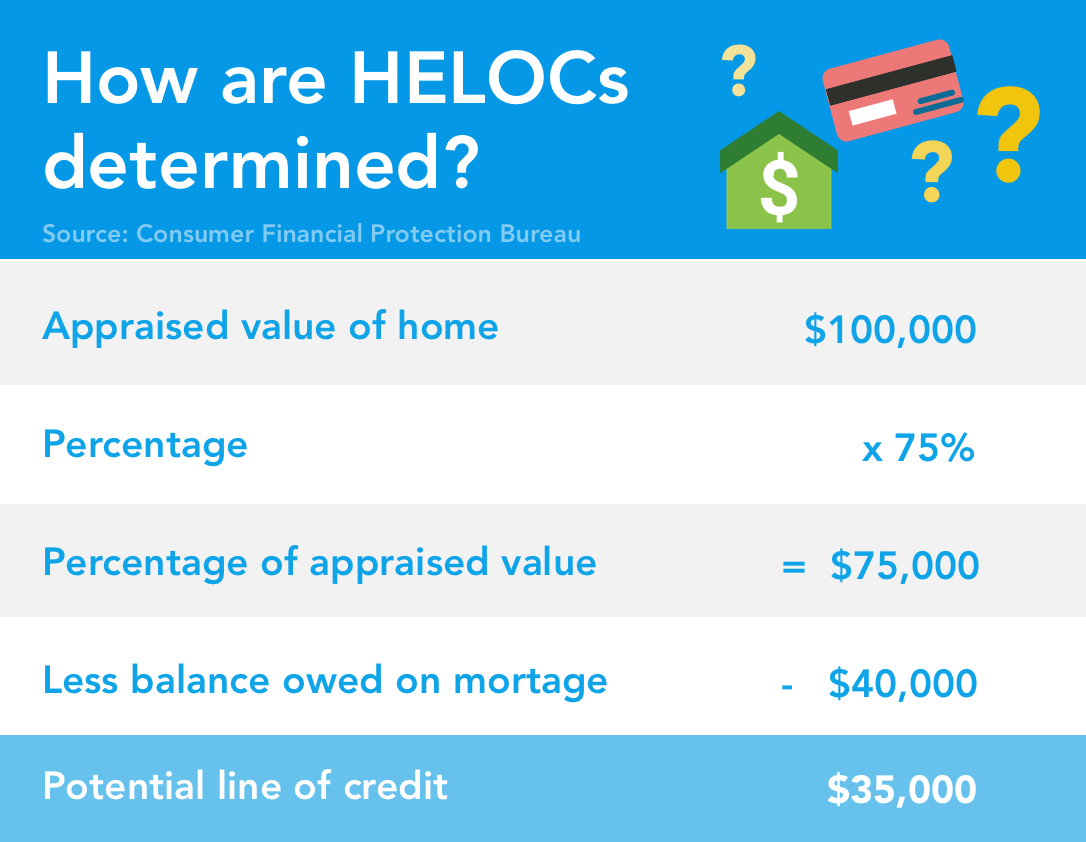

Quando richiedi un HELOC, il tuo prestatore probabilmente prenderà in considerazione questi fattori (e altri dettagli) per determinare quanti soldi hai diritto. La FTC afferma che a seconda di questi fattori, potresti essere in grado di prendere in prestito fino all'85% del valore stimato della tua casa, meno l'importo dovuto per il mutuo. Tieni presente che questo tasso può variare a seconda di come il tuo prestatore calcola il prestito per cui hai diritto.

Per cosa può essere utilizzata una linea di credito per la casa?

Un HELOC è un po' come una carta di credito quindi, parlando tecnicamente, puoi usare la tua linea di credito di equità domestica per qualunque cosa tu voglia. Però, ci sono modi strategici per usare il tuo HELOC, oltre ad alcune potenziali insidie.

Il Consiglio della Federal Reserve osserva che, poiché una casa è in genere il bene più prezioso di un consumatore, i proprietari di case dovrebbero solo prendere un prestito contro la loro casa con un HELOC per finanziare grandi investimenti piuttosto che piccoli, spese quotidiane.

Motivi principali per utilizzare un HELOC

- Investire in una nuova casa o proprietà

- Migliorie per la casa

- Spese per l'istruzione

- Le spese mediche

- Grandi acquisti

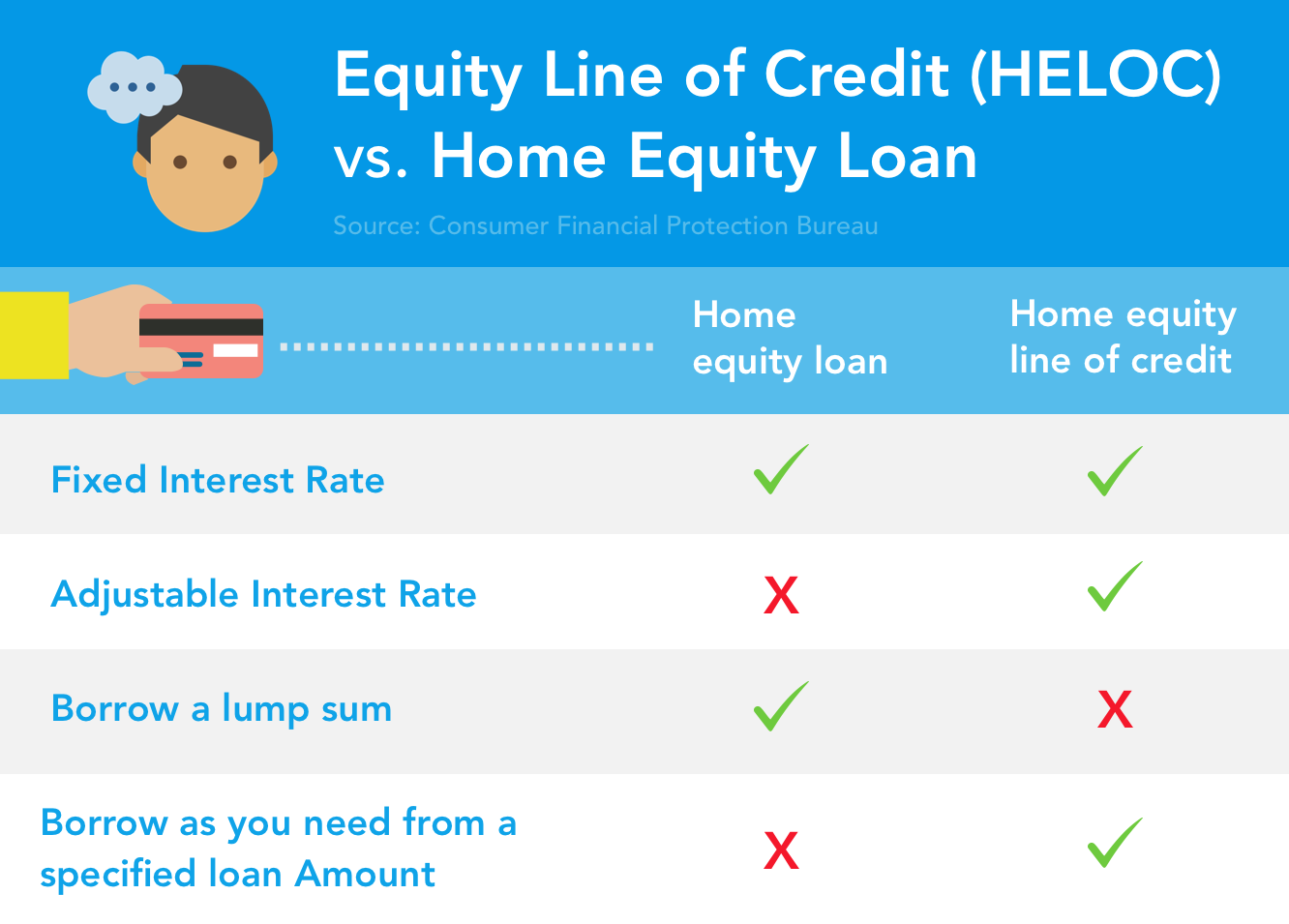

HELOC vs. Prestito di equità domestica:qual è la differenza?

Se hai già fatto qualche ricerca online, o hai chiesto al tuo consulente finanziario, "che cos'è una linea di credito per la casa?" è probabile che tu abbia trovato anche "prestiti per la casa" nella tua ricerca. Mentre sia una linea di credito di equità domestica che a prestito a casa ciascuno usa la casa di un consumatore come garanzia del prestito, ed entrambi stanno prestando veicoli, ciascuno di essi presenta termini diversi che possono attrarre consumatori diversi.

A seconda di quando hai bisogno di contanti, se preferisci i proventi del prestito come somma forfettaria o come rate più piccole nel tempo, e come vuoi estinguere il tuo prestito, potresti scoprire che uno è più adatto alle tue esigenze rispetto ad altri. Discutiamo di differenze tra HELOC e prestiti per la casa .

Linea di credito per la casa (HELOC)

- Tasso di interesse regolabile: Gli HELOC hanno generalmente un tasso di interesse variabile associato al prestito, il che significa che i pagamenti mensili del prestito potrebbero aumentare o diminuire per tutta la durata del prestito. Secondo una pubblicazione del Ufficio per la protezione finanziaria dei consumatori , i finanziatori spesso offrono un tasso di interesse iniziale all'inizio del prestito per un breve periodo di tempo, circa sei mesi circa, prima di adeguare il tasso. Alcuni istituti di credito ti permetteranno di passare a un tasso di interesse fisso in quel momento, quindi chiedi al tuo prestatore se questa è una possibilità prima di firmare un contratto di prestito HELOC.

- Prendi in prestito quando ti serve: Un HELOC offre ai proprietari di case la libertà di prendere in prestito piccole quantità di denaro dall'importo massimo del prestito di cui hanno bisogno, piuttosto che dover prelevare una somma forfettaria di contanti con un prestito a casa. Per alcuni consumatori, questa potrebbe essere una struttura di prestito più gestibile se è necessario effettuare pagamenti continui per una spesa come l'istruzione universitaria. In altri casi, come una ristrutturazione completa della cucina entro 1-2 mesi, un singolare, la somma forfettaria potrebbe essere più attraente.

Prestito per la casa

- Tasso di interesse fisso: I prestatori di prestiti per la casa generalmente applicano un tasso di interesse fisso sui loro prestiti, che è l'opposto di un tipico HELOC.

- Prendere in prestito una somma forfettaria: I prestiti di equità domestica prestano ai proprietari di abitazione l'importo del prestito approvato sotto forma di un unico importo forfettario, in cui il proprietario della casa può allocare i fondi di cui ha bisogno.

Come vengono calcolati i tassi di interesse HELOC?

Poiché gli HELOC sono generalmente strutturati su un tasso di interesse variabile o rettificato, i prestatori devono seguire alcune linee guida su quanto possono addebitare in interessi in modo che i consumatori non debbano affrontare costi selvaggiamente gonfiati al momento del prestito. Secondo l'Ufficio per la protezione finanziaria dei consumatori, i finanziatori devono basare questi tassi di interesse variabili su un indice disponibile al pubblico.

Cosa costituisce un indice pubblicamente disponibile, tu chiedi? Molti quotidiani come il Il Wall Street Journal ha metriche chiave sui tassi di interesse per consumatori e istituti di credito da seguire mentre cambiano di settimana in settimana. Inoltre, le offerte del Dipartimento del Tesoro degli Stati Uniti statistiche sui tassi di interesse correnti per varie tipologie di prestito.

Vantaggi e svantaggi di HELOC

Ogni volta che prendi una decisione finanziaria importante, è importante valutare i pro e i contro per aiutarti a fare la scelta migliore per le tue finanze e il futuro.

Vantaggi di HELOC

- Hai accesso a finanziamenti per grandi spese quando ne hai bisogno.

- Hai la possibilità di investire denaro nella tua casa, se lo desideri.

- Interesse in Gli HELOC possono essere deducibili dalle tasse se i proventi vengono utilizzati per investire ulteriormente nella casa (ad es. un'aggiunta di una stanza, riparazioni strutturali), non se vengono utilizzati per altre spese personali (come pagare il debito della carta di credito, prestiti studenteschi).

- Alcuni istituti di credito rinunciano ai costi di chiusura degli HELOC o offrire tariffe più basse.

Svantaggi di HELOC

- Se il valore della tua casa diminuisce, il tuo prestatore potrebbe decidere di non consentirti più di sottoscrivere nuovo credito dal tuo piano HELOC.

- Se non sei in grado di effettuare i pagamenti o hai problemi a effettuare i pagamenti per intero, allora è una specie di contratto di prestito potrebbe causare più problemi finanziari per te e metti a rischio la tua casa.

Una linea di credito per la casa è adatta a me?

Decidere se aprire o meno una linea di credito per la casa dipende da una varietà di fattori, incluso il tuo salute finanziaria , il valore della tua casa, e la tua capacità di effettuare rimborsi sull'importo del prestito che hai preso in prestito. Se non sei sicuro che un HELOC sia una buona idea, prova a consultare un Consulente per l'alloggio approvato dall'HUD . I consulenti abitativi approvati dal Dipartimento per l'edilizia abitativa e lo sviluppo urbano degli Stati Uniti possono offrire consulenza gratuita o a basso costo sull'acquisto, noleggio, opzioni di preclusione, credito, e navigare mutui casa.

Come ottenere una linea di credito per la casa?

Requisiti HELOC

Ogni prestatore avrà requisiti e procedure diversi relativi al proprio processo di approvazione HELOC. Ma secondo la documentazione di Il Consiglio della Federal Reserve , generalmente, i finanziatori prenderanno in considerazione il tuo reddito, storia creditizia, e la tua corrente rapporto debito/reddito (DTI) per determinare la tua capacità di estinguere il prestito. Queste informazioni probabilmente influenzeranno anche la quantità di denaro per cui il tuo prestatore sarà disposto ad approvarti, noto anche come tuo limite di credito .

Come faccio a fare acquisti per un HELOC?

Se hai deciso che un piano di equità domestica ha senso per te, il Consumer Financial Protection Bureau suggerisce di far lavorare il tuo prestatore attraverso un foglio di lavoro di confronto con te per aiutarti a identificare quale sia l'opzione di piano migliore per te. Inoltre, potresti voler confrontare le offerte di diversi istituti di credito, così come HELOC contro le opzioni di prestito di equità domestica per aiutarti a prendere la decisione più informata.

Dai un'occhiata al tuo profilo finanziario

Se hai stabilito che una linea di credito per la casa ha senso per te, potresti voler dare un'occhiata più approfondita al tuo profilo finanziario per assicurarti di soddisfare i requisiti del punteggio di credito HELOC e qualsiasi altro criterio di cui potresti aver bisogno per qualificarti.

Quali sono i requisiti del punteggio di credito per HELOC? I finanziatori considerano una varietà di fattori quando valutano la tua richiesta di prestito, incluso il tuo punteggio di credito. Sebbene ciascuno dei finanziatori abbia requisiti diversi per l'approvazione delle linee di credito per l'equità domestica, mantenere un punteggio di credito elevato può avere molti vantaggi, come una maggiore probabilità di approvazione del prestito. Per quanto riguarda l'intervallo di punteggio di credito che vuoi raggiungere quando richiedi una linea di credito per l'equità domestica, non c'è una risposta sicura, ma Experian dice a Punteggio FICO® di almeno 700 può aiutare ad ampliare le opzioni di mutuo.

Nota: Usi turbo VantageScore di TransUnion per valutare i punteggi del credito al consumo. Prima di iniziare a richiedere HELOC, controlla il tuo punteggio di credito gratuito con Turbo. Se scopri che il tuo punteggio di credito e il tuo profilo finanziario non soddisfano del tutto i tuoi obiettivi personali (o i requisiti del tuo prestatore), utilizzo Strumenti per la salute finanziaria TurboTax per aiutarti a rimetterti in carreggiata prima di accendere una seconda ipoteca.

Perché dovrei lavorare per ottenere un punteggio di credito più alto prima di richiedere un HELOC? La FTC dice il motivo per cui i finanziatori tendono ad approvare i candidati con punteggi di credito più elevati è che sono considerati meno rischiosi a cui prestare. Perciò, i prestatori possono essere più propensi a favorire i richiedenti con un punteggio di credito più elevato quando si tratta di approvare HELOC o stabilire il tasso di interesse del prestito.

Tieni a mente, il punteggio di credito è solo una delle cose che i finanziatori guarderanno quando acquisti un HELOC. Possono anche considerare l'importo che devi sul tuo mutuo attuale, il tuo debito insoluto, e il valore stimato della tua casa.

Confronta le opzioni di prestito

In un sondaggio del 2013 del Consumer Financial Protection Bureau, hanno scoperto che Il 47% degli acquirenti di case lo ha fatto non confrontare istituti di credito quando si acquista un mutuo. I mutuatari che erano sicuri della loro conoscenza dei tassi di interesse disponibili avevano circa il doppio delle probabilità di guardarsi intorno e confrontare i loro opzioni di mutuo . Cosa significa questo per i consumatori come te che acquistano una linea di credito per la casa? Il CFPB dice che i consumatori dovrebbe fare shopping quando si cercano opzioni di finanziamento.

Chiedi al tuo ufficiale di prestito di aiutarti a compilare questo foglio di lavoro per aiutarti a confrontare le opzioni e trovare l'HELOC o il prestito a casa che funziona meglio per te. Usa la tabella qui sotto come guida.

Costi aggiuntivi HELOC da considerare

A parte l'importo del prestito principale e le commissioni sugli interessi, vorrai anche prendere in considerazione eventuali costi aggiuntivi che il tuo prestatore potrebbe addebitare. A seconda del contratto di prestito, il tuo prestatore potrebbe essere in grado di addebitarti:

- Non attivare (utilizzare) il tuo prestito HELOC

- Ogni anno hai l'HELOC — come una quota annuale

- Chiusura anticipata dell'HELOC — che funziona come una penale

Fai un piano per rimborsare il tuo prestito

Hai trovato un piano che sembra funzionare per le tue esigenze di prestito e il tuo budget? Congratulazioni! Ma prima di stipulare un contratto di prestito, probabilmente vorrai mettere in atto un piano su come ripagare i soldi che hai preso in prestito. Collabora con il tuo prestatore per determinare il tipo di piano di pagamento che utilizzano in genere e assicurati di avere familiarità con le linee guida di pagamento. Il Consumer Financial Protection Bureau consiglia i consumatori che alcuni istituti di credito consentono ai mutuatari di pagare un extra sul loro prestito, mentre altri potrebbero addebitare costi aggiuntivi se desideri anticipare i pagamenti. Assicurati solo di essere a conoscenza delle loro regole prima di firmare un accordo vincolante.

Oltre a familiarizzare con il modo in cui il tuo prestatore struttura i piani di pagamento, ti consigliamo di dare un'occhiata al tuo budget e piano finanziario per assicurarti di poter effettivamente portare a termine i pagamenti del prestito. Crea un budget con tutte le tue spese mensili e il debito in essere e rispetta il tuo budget ! La National Credit Union Association avverte i mutuatari di capitale di casa che se non sono in grado di effettuare i pagamenti del prestito, il il prestatore potrebbe dover costringere il mutuatario a vendere la propria casa per soddisfare il debito .

Stai attento alle pratiche abusive di prestito

Oltre a confrontare le opzioni di prestito, la FTC afferma che i consumatori dovrebbero anche essere alla ricerca di pratiche dannose per l'equità domestica. Il seguenti segnali di pericolo potrebbe rappresentare una minaccia per la proprietà della tua casa o addirittura andare contro le leggi federali sul credito.

- il prestatore ti incoraggia a rifinanziare spesso il tuo prestito in modo da prendere in prestito più denaro e, perciò, pagare il creditore di più in tasse e interessi.

- il prestatore cerca di venderti l'assicurazione del credito che potrebbe non essere necessario per garantire il prestito.

- il prestatore usa una tattica esca e cambia stile —offrire una serie specifica di condizioni di prestito durante il processo di richiesta, e modificare i termini quando si finalizza la transazione.

- il prestatore basa il prestito sul capitale della tua casa —non sulla tua capacità di effettuare i pagamenti mensili. La FTC avverte i consumatori che se non sei in grado di effettuare i pagamenti, potresti rischiare di perdere la casa.

- Il creditore ipotecario addebita commissioni non in linea con la legge sui contratti ipotecari come ad esempio le tasse ritardate non approvate o l'assicurazione collocata dal prestatore. O, se il prestatore non ti fornisce estratti conto trasparenti per consentirti di controllare lo stato del tuo rimborso.

- Ti viene offerto un "prestito per la casa" da un appaltatore che collabora con un creditore ipotecario di loro scelta. Questo scenario può essere pericoloso se l'appaltatore inizia a lavorare sulla tua casa e, All'improvviso, ti ritrovi costretto a un prestito a casa che non puoi permetterti.

Se incontri questi scenari con il tuo attuale prestatore di mutui o un prestatore che sta esaminando la tua domanda di linea di equità domestica, Puoi presentare un reclamo all'Ufficio per la protezione finanziaria dei consumatori .

Qual è la regola di cancellazione di tre giorni?

Se ti trovi in un contratto di prestito che ti rendi conto che non funzionerà per te, la legge federale ti offre una certa protezione per recedere da un contratto di prestito, chiamato il regola di cancellazione di tre giorni . La regola di cancellazione di tre giorni offre ai mutuatari la libertà di annullare un contratto di mutuo per la casa entro tre giorni dopo aver firmato il contratto e aver ricevuto il Divulgazione della verità sul prestito .

I mutuatari hanno diritto a una divulgazione della verità sul prestito per legge. Questo documento delinea i termini del contratto di prestito del prestatore.

Tieni presente che ci sono alcune restrizioni su questa regola , compreso quanto segue:

- I tre giorni iniziano dopo aver firmato il contratto, ha ricevuto una informativa sulla verità sul prestito, e sono state fornite informazioni relative al tuo diritto di recesso.

- La regola dei tre giorni si applica solo se stai usando la tua residenza principale come garanzia per il prestito (non una vacanza o una seconda casa).

- Il sabato è incluso nei giorni lavorativi ai fini della cancellazione del mutuo per la casa, ma non la domenica o i giorni festivi legali.

Durante il periodo di attesa di tre giorni, l'attività relativa al contratto di prestito non può aver luogo (cioè non è possibile emettere denaro in prestito, un appaltatore non può consegnare materiali o iniziare i lavori).

Considera le tue altre opzioni di prestito

Ora che hai capito come funzionano gli HELOC e quali sono i requisiti per ottenere l'approvazione per una linea di credito per la casa, potresti essere pronto per iniziare a fare domanda o potresti chiederti quali altre opzioni di prestito sono disponibili.

Se non sei convinto che i rischi HELOC superino i potenziali benefici per la tua situazione attuale, o non hai il punteggio di credito per essere approvato, sappi che ci sono alternative a tua disposizione, come prestiti governativi , finanziatori privati, carte di credito tradizionali, e altro ancora.

Guida HELOC da asporto

Le decisioni finanziarie sono piuttosto scoraggianti. Richiedono una notevole quantità di ricerca, a volte molta matematica, e una comprensione generale di come tutte queste cose funzionino effettivamente insieme! Quando decidi quale tipo di linea di credito per la casa ha senso per te, porsi le seguenti domande:

- Il mio punteggio di credito soddisfa i requisiti del mio prestatore?

- Dispongo di tutte le informazioni necessarie per richiedere una linea di credito per la casa?

- Quale struttura del credito azionario domestico ha più senso per me?

- I benefici superano i rischi?

- Il prestatore mi offre un accordo ragionevole che funziona per la mia situazione finanziaria?

- Ho confrontato le opzioni di prestito a mia disposizione?

- Sarò in grado di effettuare i pagamenti del mio prestito?

- Ho consultato le risorse a mia disposizione, ad esempio un consulente abitativo?

Usa questa guida per aiutare il tuo processo di ricerca in modo da prendere la decisione finanziaria più informata per le tue circostanze.

-

Come funziona un mutuo per la casa?

Un mutuo per la casa può permetterti di accedere a ingenti somme di denaro senza vendere la tua casa. Usando la tua casa come garanzia, puoi ottenere un prestito per finanziare tutto ciò che desideri

-

Rifinanziamento cash out:che cos'è e come funziona?

Potrebbe arrivare il momento in cui è necessario accedere a una grande quantità di denaro per saldare il debito della carta di credito o finanziare i miglioramenti della casa. E quando ciò accade, puo

finanza

- Come funziona una linea di credito Home Equity?

- Come chiudere una linea di credito per l'equità domestica?

- Come funziona l'equità?

- Come funziona un prestito di equità domestica?

- Automazione della gestione delle spese:che cos'è? Come funziona?

- Che cos'è la linea di credito per l'equità domestica (HELOC)?

- Che cos'è il pignoramento e come funziona?

- Che cos'è l'impegno e come funziona?

- Che cos'è APR e come funziona?

- Cosa significa TAEG 0% e come funziona?

-

Che cos'è un punteggio rapido e come funziona?

Che cos'è un punteggio rapido e come funziona? Lacquisto di una casa è probabilmente lacquisto più grande che probabilmente farai nella tua vita. Quindi non sorprende che lintero processo possa essere una situazione stressante. Dopotutto, con che ...

-

Cos'è l'e-OSCAR e come funziona?

Cos'è l'e-OSCAR e come funziona? Se hai il tempo o linteresse per conoscere il mondo del credit reporting, scoprirai che il settore è pieno di gergo e acronimi. Potresti non capire cosa significano molti di questi termini, ma ognuno ...