Perché il mio punteggio di credito è diminuito?

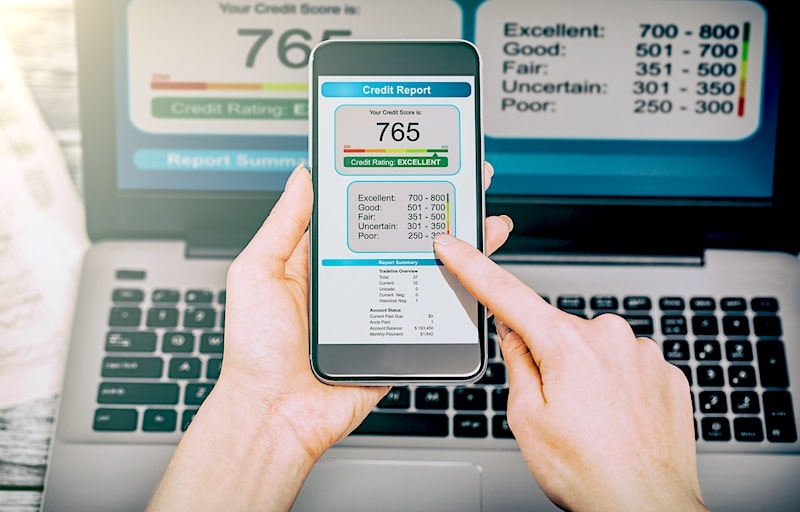

Il tuo punteggio di credito è un numero importante che può avere un grande impatto sulla tua vita. Sebbene siano solo tre cifre, può dire molto ai potenziali finanziatori sulla tua solvibilità.

Se controlli regolarmente le tue finanze, allora potresti notare quando il tuo punteggio di credito scende. Se ti stai chiedendo, " Perché il mio punteggio di credito è diminuito" allora non cercare oltre.

Daremo un'occhiata più da vicino ad alcune delle ragioni alla base di questo calo inaspettato. Più, evidenzieremo i modi in cui puoi riportare il tuo punteggio di credito sulla strada giusta.

"Perché il mio punteggio di credito è diminuito?" - 5 fattori comuni

Un punteggio di credito è un riflesso del tuo rapporto di credito. I fattori che influenzano il tuo punteggio di credito possono abbassare o aumentare il tuo punteggio a seconda delle tue scelte. Analizziamo alcuni dei motivi più comuni per rispondere alla tua domanda "Perché il mio punteggio di credito è diminuito?"

1. Troppe richieste di crediti gravosi

Quando stai acquistando un nuovo prestito di qualsiasi tipo, allora probabilmente stai tenendo d'occhio il tuo punteggio di credito. Potresti notare un forte calo mentre sei nel bel mezzo della richiesta di nuovi prestiti.

In questo caso, il calo del tuo punteggio di credito è probabilmente il risultato di troppe richieste di credito duro. Sebbene le richieste di credito svolgano un ruolo limitato nel punteggio di credito complessivo, potrebbe essere la ragione del tuo calo più recente.

Se hai richiesto diverse nuove linee di credito nell'ultimo mese, allora questo è il motivo più probabile del calo. È importante notare che controllare il tuo punteggio di credito non è considerato un'indagine difficile. Dovrai solo preoccuparti di domande difficili se stai richiedendo un nuovo prestito o una linea di credito.

2. Ritardi e mancati pagamenti

Un pagamento in ritardo può essere una macchia sul tuo rapporto di credito, che può portare a un punteggio di credito più basso. Ciò è particolarmente vero se si effettuano pagamenti in ritardo su base coerente. Se hai perso del tutto un pagamento, che potrebbe far scendere anche il tuo punteggio di credito.

I finanziatori favoriscono i mutuatari che possono effettuare regolarmente pagamenti puntuali. Un punteggio di credito più basso potrebbe indicare a qualsiasi potenziale finanziatore che non sei coerente nell'effettuare pagamenti puntuali.

3. Saldi in crescita

Se hai un debito rotativo, è possibile che i saldi crescano ogni mese. Per esempio, se hai debiti sulla carta di credito, può crescere ogni mese in cui non paghi per intero il saldo.

Una quantità crescente di debito rotativo porta ad un aumento del tasso di utilizzo del credito. Se hai $ 10, 000 limite di credito con un saldo di $ 5, 000, allora hai un tasso di utilizzo del 50%.

FICO utilizza i tuoi saldi per determinare il 30% del tuo punteggio FICO. Con quello, è importante mantenere i tassi di utilizzo il più bassi possibile. Molti esperti consigliano di mantenere il tasso di utilizzo del credito al di sotto del 30% per evitare un impatto negativo sul punteggio. Quindi inizia a pagare quei saldi sui tuoi conti.

4. La chiusura di un vecchio account può far diminuire il tuo punteggio di credito

Anche se può essere allettante chiudere un conto dopo aver saldato il debito, che può portare a un calo del tuo punteggio di credito. I punteggi di credito FICO tengono conto dell'età dei tuoi account. I conti più vecchi sono considerati una caratteristica positiva della tua storia creditizia.

Dopotutto, se sei stato in grado di gestire responsabilmente il tuo credito per un lungo periodo di tempo, allora i finanziatori vogliono lavorare con te. Quando chiudi gli account più vecchi, l'età media dei tuoi conti di credito diminuirà e forse trascinerà anche il tuo punteggio di credito verso il basso.

5. Segni negativi sul tuo rapporto di credito

I pignoramenti e i fallimenti possono avere un impatto significativo sul tuo punteggio di credito. Un grande calo nel tuo punteggio di credito potrebbe essere il risultato di una recente preclusione o fallimento.

Nella maggior parte dei casi, questo tipo di segno sul tuo rapporto di credito avrà un grande effetto negativo sul tuo punteggio. Sfortunatamente, gli effetti potrebbero avere un impatto sul tuo punteggio di credito per anni.

Perché il mio punteggio di credito è diminuito quando non è cambiato nulla?

Forse nessuno di questi fattori si applica a te e ti starai chiedendo "Perché il mio punteggio di credito è diminuito quando non è cambiato nulla?" Bene, c'è la possibilità che sia successo senza colpa tua. Ecco alcuni motivi per ciò che potrebbe averlo causato.

Furto d'identità

Essere vittima di un furto di identità è uno dei peggiori motivi per cui c'è un calo del tuo punteggio di credito. Se questo accade, le persone sono in grado di utilizzare la tua identità per richiedere prestiti come carte di credito, apri conti di utilità a tuo nome, e persino rubare il rimborso delle tasse!

Ecco perché è importante monitorare regolarmente il tuo credito in modo da poter garantire che tutto sia legamentoso. Se qualcuno accumula debiti e non paga le bollette a tuo nome, può essere dannoso per le tue finanze.

Un errore sul tuo rapporto di credito

A volte è possibile che i creditori abbiano inviato per errore un rapporto impreciso alle agenzie di credito, il che a sua volta ha un impatto sul tuo punteggio. Solo perché sono grandi aziende non significa che non commettano errori. Non appena si identifica un errore, assicurati di contattare la società di segnalazione che ha fornito le informazioni fornite e le agenzie di credito in modo da poterle correggere.

Il limite di credito è stato ridotto

Un altro motivo per cui potresti avere un calo del tuo punteggio è se un limite di credito è stato ridotto a causa del mancato utilizzo o a causa di cambiamenti nel tuo credito. Questo potrebbe ridurre il rapporto debito/credito complessivo, che a sua volta potrebbe influire sul tuo punteggio.

Puoi contattare l'azienda per chiedere perché hanno diminuito il limite ed eventualmente ripristinarlo se possibile. Anche, mentre paghi il saldo, migliorerà il tuo punteggio, quindi lavora per uscire dai debiti e pagare la tua carta ogni mese.

Risorse gratuite per monitorare il tuo punteggio di credito

Qualunque sia la ragione del recente calo del tuo punteggio di credito, non preoccuparti! Ci sono molti modi per migliorare il tuo punteggio di credito. Il miglior punto di partenza è monitorare regolarmente il tuo punteggio di credito. Abbiamo due risorse preferite che ti permetteranno di monitorare gratuitamente il tuo rapporto di credito:

Karma di credito

Credit Karma è un sito facile da usare che ti invierà utili avvisi sul tuo punteggio di credito. Se c'è una goccia, allora sarai in grado di agire rapidamente. Con Karma di credito, avrai accesso al tuo punteggio di credito e ai rapporti di credito da due delle tre principali agenzie di credito.

I report vengono aggiornati settimanalmente, così sarai in grado di controllare il tuo rapporto di credito ogni volta che lo desideri. Prima di iniziare, prenditi un minuto per saperne di più sull'accuratezza di Credit Karma.

Annualcreditreport.com

Il nome rivela i servizi offerti da questo sito, potrai vedere un rapporto di credito ogni 12 mesi. Con questo rapporto di credito gratuito, puoi controllare per assicurarti che tutte le tue informazioni siano accurate ogni anno.

Entrambe queste opzioni sono modi affidabili e utili per monitorare il tuo punteggio di credito. Prenditi un minuto per considerare queste opzioni e prendi una decisione su quale funzionerà meglio per te.

4 modi per migliorare il tuo punteggio di credito

Se hai notato un recente calo del tuo punteggio di credito, quindi ricostruire il tuo credito potrebbe essere una priorità assoluta. Per fortuna, è completamente possibile ricostruire il tuo credito.

Man mano che migliori il tuo punteggio di credito, sbloccherai migliori condizioni di prestito e tassi per grandi acquisti come una casa o un'auto. Migliori condizioni di prestito possono tradursi in migliaia di dollari di risparmi per tutta la durata del prestito.

Se implementi le strategie seguenti, allora potresti essere sorpreso di quanto velocemente il tuo punteggio possa rimbalzare. Diamo un'occhiata più da vicino ai modi migliori per iniziare a migliorare il tuo punteggio di credito.

1. Ripagare i saldi del debito rotativo

Debito revolving associato a linee di credito a cui puoi accedere con facilità, come la tua carta di credito o la tua linea di credito di equità domestica. Ogni mese, puoi potenzialmente aumentare o diminuire l'importo di questo debito rotativo.

Questi prestiti sono diversi dai prestiti rateali, come un prestito personale con tempistica di rimborso programmata e rata mensile. Se hai consentito l'aumento del saldo della tua carta di credito, che probabilmente avrà un effetto negativo sul tuo punteggio di credito facendolo cadere.

La soluzione è estinguere il debito il prima possibile. Anche se liberarsi dai debiti può essere una sfida, è completamente possibile pagare il tuo debito.

Prendi in considerazione l'utilizzo del metodo a valanga per avviare il tuo viaggio di rimborso del debito. Lungo la strada, potrebbe essere necessario prendere in considerazione l'idea di prendere un trambusto secondario per aumentare le entrate o la pianificazione dei pasti per rispettare il budget.

Quando inizi a pagare il tuo debito, assicurati di celebrare le piccole vittorie. Ogni dollaro che paghi è un progresso nel tuo viaggio. Potrebbe non essere un percorso da un giorno all'altro, ma ogni passo che fai ti porterà più vicino all'essere senza debiti. Più, probabilmente aumenterai il tuo punteggio di credito nel processo.

2. Effettua pagamenti puntuali

I finanziatori apprezzano i mutuatari che possono regolarmente effettuare pagamenti puntuali sui loro debiti. Infatti, effettuare pagamenti puntuali è uno dei modi più veloci per migliorare il tuo punteggio di credito. Un modo per effettuare regolarmente pagamenti puntuali è automatizzare le tue finanze.

L'automazione può essere la chiave per gestire i tuoi soldi in modo efficiente. Non dovrai più preoccuparti se ti sei ricordato o meno di pagare le bollette. Anziché, tutti i pagamenti del tuo debito saranno effettuati in tempo senza alcun mal di testa per te.

3. Prestiti per la creazione di credito

Un prestito del costruttore di credito è un modo infallibile per migliorare il tuo punteggio di credito se sei in grado di effettuare pagamenti puntuali. Se stipuli un prestito per la creazione di crediti, l'importo del prestito verrà trattenuto in un conto bancario fino al pagamento del prestito. Nel corso del prestito, effettuerai pagamenti puntuali che il prestatore segnala alle agenzie di credito.

I pagamenti che effettuerai lungo il percorso includeranno sia il capitale che gli interessi. Al termine della durata del prestito, riceverai i soldi che il prestatore ha tenuto in un conto per te. Sarai in grado di costruire il tuo punteggio di credito e i tuoi risparmi allo stesso tempo.

Un solido prestatore per i prestiti del costruttore di credito è Self. L'azienda offre prestiti per la creazione di credito a prezzi accessibili che possono portare il tuo credito al livello successivo.

4. Segui il nostro corso gratuito su come costruire un buon credito

Dal momento che un buon punteggio di credito può farti risparmiare migliaia di dollari, è fondamentale agire Se vuoi saperne di più sui dettagli del credito edilizio, allora il nostro corso gratuito "Build Good Credit" è un'ottima risorsa.

Imparerai di più sui fattori che influenzano il tuo punteggio di credito. Inoltre, imparerai di più sui passaggi di azione specifici che puoi intraprendere per migliorare il tuo punteggio di credito.

Se il tuo punteggio di credito scende, sappi che puoi migliorarlo

Un buon punteggio di credito può sbloccare migliori condizioni di prestito per i grandi acquisti della tua vita. Con migliori condizioni di prestito, puoi potenzialmente risparmiare migliaia di dollari nel corso della vita di questi importanti acquisti, come una casa. Ricordare, alla fine del giorno; si tratta di utilizzare il credito con saggezza.

Per suggerimenti finanziari più straordinari su come migliorare il tuo credito, abbandonare il debito, risparmiare soldi, e costruire ricchezza, sintonizzati sul Podcast di Clever Girls e sul canale YouTube!

-

Qual è il punteggio medio di credito e perché?

Dal 1 gennaio 2007, i tedeschi potevano usare le loro carte di credito per le sigarette dai distributori automatici. Guarda altre foto del debito. Il tuo punteggio di credito ha una storia umile. Neg

-

Perché il credito è importante?

Alcune persone presumono di non doversi preoccupare del proprio punteggio di credito perché non hanno intenzione di prendere in prestito denaro e vogliono vivere la propria vita senza debiti. Sebbene

finanza

- Perché usare una carta di credito?

- Cos'è un punteggio a crediti?

- Che cos'è un punteggio FICO?

- Come migliorare il tuo punteggio di credito

- Qual è un buon punteggio di credito?

- Perché il mio punteggio di credito è diminuito?

- Perché il mio punteggio di credito è basso dopo aver ricevuto una carta di credito?

- Il tuo punteggio di credito — e perché è importante

- Perché un ottimo punteggio di credito non indica la salute finanziaria

- Bitcoin tocca i minimi del 2018,

-

Perché il mio punteggio di credito continua a cambiare?

Perché il mio punteggio di credito continua a cambiare? Le modifiche al punteggio di credito sono normali, quindi non preoccuparti se il tuo continua a saltellare. Punti chiave Il tuo punteggio di credito non è un numero scolpito nella pietra. Mentre pa...

-

Perché il tuo punteggio di credito diminuisce quando paghi un debito?

Perché il tuo punteggio di credito diminuisce quando paghi un debito? Immagina questo: Dopo quello che sembra per sempre, finalmente ripaghi il tuo debito. Sai... quello debito. Forse è il debito della carta di credito che ti sei portato dietro per anni. Forse sono i...