Perché alcuni studenti prendono in prestito prestiti tradizionali per studenti privati?

Trovare il miglior aiuto finanziario quando si va al college può essere difficile. Gli accordi di condivisione del reddito possono essere un ottimo modo per pagare l'università in quanto mantengono i pagamenti accessibili poiché i tuoi pagamenti sono collegati al tuo reddito da una percentuale. Anche i prestiti federali agli studenti sono un'opzione popolare perché offrono tassi di interesse fissi e, generalmente, nessun controllo del credito.

Tuttavia, alcuni studenti hanno bisogno di prendere in prestito prestiti privati tradizionali per integrare i loro prestiti federali. Secondo un rapporto della Franklin University, i master possono costare ovunque tra $ 30, 000 e $ 100, 000. A causa di questo aumento di prezzo, ha senso che i tradizionali prestiti agli studenti privati siano in aumento.

L'utilizzo dei tradizionali prestiti studenteschi privati per la scuola è un modo per coprire eventuali lacune di aiuti finanziari e permettersi di andare alla scuola che desideri. Ancora, è importante prendere in considerazione molti fattori in modo da non trovarsi di fronte a una montagna di debiti per prestiti studenteschi dopo la laurea. Fai le tue ricerche per sapere se prendere in prestito i tradizionali prestiti privati per studenti potrebbe essere una linea d'azione adatta a te. Per dati importanti sulle tendenze tradizionali dei prestiti agli studenti privati, controlla il rapporto di mercato di LendEDU. Così, come si presenta un tradizionale prestito studentesco privato?

Cosa sono i tradizionali prestiti privati per studenti?

A differenza dei prestiti studenteschi federali, che sono designati dal governo, istituti di credito indipendenti emettono tradizionali prestiti privati per studenti. Possono essere banche tradizionali o cooperative di credito, o organizzazioni specifiche per prestiti agli studenti come Sallie Mae.

Ogni organizzazione ha requisiti di idoneità diversi, tassi di interesse, e termini di rimborso. Così, è una buona idea confrontare diverse opzioni prima di sceglierne una. Anche se i tradizionali prestiti privati per studenti potrebbero non essere sempre la tua migliore opzione finanziaria, ci sono alcune situazioni in cui ha senso stipulare un prestito studentesco privato tradizionale. Diamo un'occhiata a tre casi in cui potresti prendere in considerazione un prestito studentesco privato.

1. Hai raggiunto i limiti di prestito su altre opzioni finanziarie

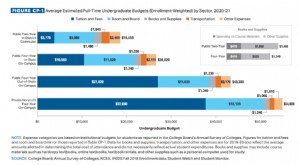

Se hai esaurito tutte le altre opzioni, comprese le borse di studio, sovvenzioni, aiuti finanziari federali, e Contratti di condivisione del reddito, ma hai ancora una lacuna nella copertura dei costi, allora potrebbe essere necessario prendere in considerazione i tradizionali prestiti privati per studenti laureati. I prestiti federali prevedono un tetto di prestito che limita la quantità di denaro che gli studenti possono ricevere. Quel limite è attualmente di $ 31, 000 per gli studenti universitari non autosufficienti. quei $ 31, 000 è l'importo totale dei prestiti federali che uno studente può richiedere per gli studi universitari.

Nel frattempo, il costo medio delle tasse scolastiche presso un pubblico, quattro anni, il college statale è di $ 10, 230 all'anno. In quattro anni, sono $ 40, 920, superiore all'attuale limite del prestito federale. Se pensi che sia costoso, è solo una frazione del costo delle tasse scolastiche nei college pubblici fuori dallo stato e nelle università private. Gli studenti che frequentano scuole più costose hanno ancora più probabilità di aver bisogno di prestiti privati tradizionali quando le loro opzioni di prestito federali si esauriscono.

Questo crea un divario di aiuti finanziari che potrebbe richiedere prestiti aggiuntivi per pagare il costo del college. Prendere in prestito un prestito studentesco privato tradizionale può aiutare a colmare questa lacuna.

2. Non sei idoneo per i prestiti studenteschi federali

Il Federal Student Aid stabilisce requisiti specifici che gli studenti devono soddisfare per essere ammissibili. Sebbene molti studenti universitari possano soddisfare le linee guida per l'ammissibilità agli aiuti finanziari, non tutti lo faranno. Per esempio, studenti che non sono cittadini statunitensi, residenti permanenti, o i non cittadini idonei non sono ammissibili per tutti gli aiuti federali agli studenti, compresi i prestiti federali agli studenti.

Gli studenti possono anche perdere l'ammissibilità agli aiuti finanziari. Se i tuoi voti sono inferiori a 2.0 e sei iscritto meno della metà delle volte, potresti non essere idoneo per l'aiuto federale agli studenti.

Altri motivi per cui uno studente potrebbe non qualificarsi per i prestiti studenteschi federali includono la mancata registrazione al servizio selettivo prima di raggiungere i 26 anni.

Detto ciò, se uno studente perde l'idoneità per i prestiti studenteschi federali, anche in via temporanea, molti studenti si rivolgono ai tradizionali prestiti privati per studenti come un'opzione per coprire i propri costi. Con i costi del college che non vanno da nessuna parte se non in aumento, molti studenti hanno bisogno di prendere in prestito denaro per effettuare i rimborsi.

3. I tuoi tassi di prestito privati tradizionali sono inferiori a quelli che sarebbero per i prestiti federali

I prestiti agli studenti federali non si basano sulla tua storia creditizia. Tutti pagano lo stesso tasso di interesse indipendentemente dal loro punteggio di credito. Questo aiuta i mutuatari con punteggi di credito bassi. Tuttavia, un buon punteggio di credito o un cofirmatario potrebbe aiutarti a garantire un tasso di interesse più basso con i tradizionali prestiti privati per studenti che ti faranno risparmiare denaro nel tempo. È improbabile che i tradizionali prestiti privati per studenti offrano un tasso fisso inferiore rispetto a un prestito federale, ma, se il mutuatario o cofirmatario ha un ottimo credito, il tasso di interesse su un prestito studentesco privato può essere inferiore al tasso di interesse federale.

Come sapere se sei idoneo per i tradizionali prestiti privati per studenti

Mentre il governo considera il tuo livello di necessità finanziaria quando si tratta di emettere aiuti finanziari, i finanziatori privati hanno requisiti diversi. I fattori che vengono presi in considerazione possono includere il tuo reddito, punteggio di credito, se hai un cofirmatario, e rapporto debito/reddito. L'idoneità varia in base al prestatore, ma avere un punteggio di credito basso o nessuna storia creditizia renderà probabilmente difficile per te qualificarti. Avere un cofirmatario può aiutare se il loro punteggio di credito e reddito soddisfa i requisiti di ammissibilità.

Complessivamente, la decisione di sottoscrivere i tradizionali prestiti privati per studenti è da considerare con attenzione. Se hai già esaurito le opzioni del prestito studentesco federale e del contratto di condivisione del reddito ma hai ancora bisogno di fondi per la scuola, un tradizionale prestito studentesco privato può essere una buona opzione per finire la scuola.

Valuta attentamente le tue opzioni prima di stipulare i tradizionali prestiti privati per studenti. Se sei interessato a saperne di più sui grandi aiuti finanziari, opzioni per le scuole, o programmi controlla la pagina dei nostri studenti!

-

Come richiedere un prestito studentesco

Il college è costoso:richiedere prestiti agli studenti può aiutarti a gestire i costi. Richiedere prestiti per studenti è molto simile a richiedere un mutuo per la casa. In entrambi i casi, ci sono m

-

15+ Statistiche sulla spesa degli studenti universitari

Le persone in genere optano per unistruzione universitaria per qualificarsi per lavori meglio retribuiti e ottenere le competenze necessarie per ottenere un vantaggio competitivo rispetto ad altri can

Finanza personale

- Contratti di compartecipazione al reddito vs. prestiti tradizionali per studenti privati:qual è il giusto per il tuo percorso di carriera?

- Come richiedere prestiti per studenti per il college

- Come consolidare i tuoi prestiti agli studenti

- Quando dovrei rifinanziare i miei prestiti studenteschi?

- I prestiti agli studenti influiscono sul punteggio di credito?

- Guida ai prestiti per studenti privati:tutto ciò che devi sapere

- Prestiti privati per studenti senza cofirmatario

- Tipi di prestiti agli studenti

- Perché pagare in modo aggressivo i prestiti degli studenti potrebbe non essere intelligente?

- Prestiti per studenti federali e privati:qual è la differenza?

-

Il fallimento influirà sui miei prestiti agli studenti?

Il fallimento influirà sui miei prestiti agli studenti? Il fallimento di solito non influisce sui prestiti agli studenti, ma ciò non vale in tutti i casi. Il tuo amore per le lingue romanze - spagnolo, portoghese, francese, italiano e rumeno - non conosce...

-

Come gestire un prestito studentesco

Come gestire un prestito studentesco La scuola è finita per più dellestate e ora devi iniziare a rimborsare quei prestiti. Qual è il tuo piano dattacco? Non mancano le statistiche che mostrano laumento dei costi dellistruzione post-seco...