Che cos'è il backtest?

Il backtest prevede l'applicazione di una strategia o di un modello predittivo ai dati storici per determinarne l'accuratezza. Può essere utilizzato per testare e confrontare l'attuabilità delle strategie di trading in modo che i tradersSei abilità essenziali di Master TradersChiunque può diventare un trader, ma per essere uno dei trader esperti ci vuole più del capitale di investimento e un abito a tre pezzi. Tieni a mente:c'è un mare di individui che cercano di unirsi ai ranghi dei commercianti esperti e portare a casa il tipo di denaro che va con quel titolo. può impiegare e modificare strategie di successo.

Riepilogo

- Il backtest prevede l'applicazione di una strategia o di un modello predittivo ai dati storici per determinarne l'accuratezza.

- Consente ai trader di testare le strategie di trading senza la necessità di rischiare il capitale.

- Le misure comuni di backtesting includono l'utile/perdita netta, Restituzione, rendimento corretto per il rischio, esposizione al mercato, e volatilità.

Come funziona il backtest?

Gli analisti utilizzano il backtesting come un modo per testare e confrontare varie tecniche di trading senza rischiare denaro. La teoria è che se la loro strategia ha funzionato male in passato, è improbabile che funzioni bene in futuro (e viceversa). Le due principali componenti esaminate durante i test sono la redditività complessiva e il livello di rischio assunto.

Però, un backtest esaminerà le prestazioni di una strategia in relazione a molti fattori diversi. Un backtest di successo mostrerà ai trader una strategia che ha dimostrato di mostrare risultati positivi storicamente. Mentre il mercato non si muove mai allo stesso modo, il backtesting si basa sul presupposto che le azioni si muovano secondo schemi simili a quelli che hanno fatto storicamente.

Implementazione

Un backtest è solitamente codificato da un programmatoreProgrammazioneLa programmazione è il processo di scrittura delle istruzioni che un computer deve eseguire. È simile a una ricetta per l'uomo. Una ricetta contiene un elenco di azioni che eseguono una simulazione sulla strategia di trading. La simulazione viene eseguita utilizzando i dati storici delle scorte, obbligazioni, e altri strumenti finanziari. La persona che facilita il backtest valuterà i rendimenti del modello attraverso diversi set di dati.

È inoltre essenziale che il modello venga testato in molte diverse condizioni di mercato per valutare le prestazioni in modo obiettivo. Le variabili all'interno del modello vengono quindi ottimizzate per l'ottimizzazione rispetto a diverse misure di backtesting.

Misure comuni di backtesting

- Utile/Perdita Netto

- Ritorno :Il rendimento totale del portafoglio in un determinato periodo di tempo

- Rendimento corretto per il rischio Rapporti di rendimento aggiustati per il rischioEsistono numerosi rapporti di rendimento aggiustati per il rischio che aiutano gli investitori a valutare gli investimenti esistenti o potenziali. I rapporti possono essere più utili:Il rendimento del portafoglio corretto per un livello di rischio

- Esposizione al mercato :il grado di esposizione ai diversi segmenti del mercato

- Volatilità Volatilità La volatilità è una misura del tasso di fluttuazione del prezzo di un titolo nel tempo. Indica il livello di rischio associato alle variazioni di prezzo di un titolo. Investitori e trader calcolano la volatilità di un titolo per valutare le variazioni passate dei prezzi:La dispersione dei rendimenti sul portafoglio

Bias di backtest

Quando si crea un modello di trading da sottoporre a backtest, i trader devono evitare distorsioni nella creazione del modello. Per garantire l'obiettività, la strategia deve essere testata su diversi periodi di tempo con un campione imparziale e rappresentativo di titoli.

Se un trader dovesse scegliere le azioni e il periodo di tempo in cui la sua strategia viene testata, il modello sarebbe fondamentalmente difettoso. Sebbene il test possa dare risultati positivi, questo sarebbe solo perché il modello è stato creato per adattarsi perfettamente a questi dati. Perciò, è essenziale che durante il processo vengano utilizzati diversi set di dati.

Pregiudizio di previsione

Un altro errore durante il backtest è il pregiudizio del look-ahead. Il pregiudizio di previsione implica l'incorporazione di informazioni nel modello sottoposto a test retrospettivi che normalmente non sarebbero disponibili quando il modello viene effettivamente implementato.

Per esempio, supponiamo che tu stia testando un modello di trading che si basa su informazioni finanziarie disponibili alla fine dell'anno fiscale. Nel modello, inserisci le informazioni al 31 dicembre ns ; però, le informazioni generalmente non sono disponibili fino a un paio di settimane dopo la fine dell'anno. L'implementazione dei dati in un backtest farebbe sì che il rendimento del modello sia artificialmente elevato a causa della distorsione del look-ahead.

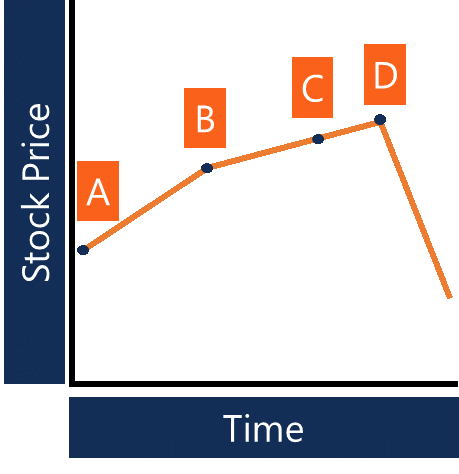

- A – Fine anno fiscale (momento in cui il modello di backtesting presuppone il rilascio del rapporto annuale)

- B – Pubblicato il rapporto annuale

- C – Momento in cui il modello di backtesting presuppone il rilascio del rapporto del primo trimestre

- D – Pubblicata la relazione del primo trimestre

Il grafico sopra mostra una sequenza temporale di come un modello di backtesting potrebbe diventare imperfetto a causa del pregiudizio del look-ahead. Il modello assume che le informazioni diventino disponibili nei punti A e C, mentre in realtà, le informazioni diventano disponibili ai punti B e D. Il risultato di un backtest correttamente costruito produrrebbe probabilmente un risultato completamente diverso da quello che fa le stesse ipotesi di cui sopra.

Chi usa il backtest?

Chiunque può eseguire il proprio backtest; però, i backtest sono generalmente gestiti da investitori istituzionali e gestori di fondi. Il backtest utilizza dati che possono essere costosi da ottenere e richiedono una modellazione complessa.

I trader istituzionali e le società di investimento possiedono il capitale umano e finanziario necessario per impiegare modelli di backtesting nelle loro strategie di trading. Inoltre, con grandi somme di denaro in gioco, investitori istituzionaliInvestitori istituzionaliUn investitore istituzionale è un'entità legale che accumula i fondi di numerosi investitori (che possono essere investitori privati o altre entità legali) a cui spesso viene richiesto di eseguire un backtest per valutare il rischio.

Esempio

Supponiamo che tu sia un analista presso una società di investimento, e ti è stato chiesto di eseguire il backtest di una strategia rispetto a una serie di dati storici che ti sono stati forniti. La strategia prevede l'acquisto di un titolo se raggiunge un minimo di 90 giorni. Il primo passo nel backtesting sarebbe la scelta di dati storici imparziali.

Quindi applichi la strategia ai dati e scopri che la strategia ha prodotto un rendimento di 150 punti base migliore rispetto all'attuale strategia utilizzata dall'azienda. Il backtest ha contribuito a consolidare la ricerca svolta nella creazione della strategia di trading. L'impresa di investimento può decidere se il backtest è un motivo sufficiente per utilizzare la strategia.

Letture correlate

CFI è il fornitore ufficiale della pagina globale del programma Capital Markets &Securities Analyst (CMSA)® - CMSA Iscriviti al programma CMSA® di CFI e diventa un analista di mercati finanziari e titoli certificato. Fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive di seguito saranno utili:

- AlgorithmsAlgorithms (Algos) Gli algoritmi (Algos) sono un insieme di istruzioni introdotte per eseguire un'attività. Automatizzano il trading per generare profitti a una frequenza impossibile per un trader umano.

- Clustering IllusionClustering Illusion L'illusione di clustering si riferisce a un pregiudizio cognitivo nella finanza comportamentale in cui un investitore osserva modelli in quelli che sono in realtà eventi casuali. In altro

- Test di ipotesiTest di ipotesiIl test di ipotesi è un metodo di inferenza statistica. Viene utilizzato per verificare se un'affermazione relativa a un parametro della popolazione è corretta. Verifica di ipotesi

- Selezione del campione BiasSample Selection BiasSample bias di selezione è il bias che deriva dall'incapacità di garantire la corretta randomizzazione di un campione di popolazione. I difetti della selezione del campione

-

Che cos'è un modello di profitto?

Un modello di profitto si riferisce al piano di unazienda che mira a rendere lattività redditizia e praticabile. Descrive ciò che lazienda intende produrre o fornire, come verranno generate le vendite

-

Cos'è la criptovaluta?

La criptovaluta è una sorta di valuta digitale destinata a fungere da mezzo di scambio. La criptovaluta è diventata popolare nellultimo decennio, in particolare, con Bitcoin che diventa la valuta alte

investire

- Che cos'è il PC Banking?

- Che cos'è un CD dell'IRA?

- Che cos'è un DU in un mutuo?

- Che cos'è il modello a tre fattori Fama-francese?

- Cos'è il Manifesto dei Modellisti Finanziari?

- Che cos'è il pregiudizio di previsione?

- Cos'è Media for Equity?

- Che cos'è un modello di audit?

- Cos'è il modello PRAT?

- Cos'è il modello Black-Scholes-Merton?

-

Cos'è il modello Delta di Hax?

Cos'è il modello Delta di Hax? Il modello Delta di Hax è una struttura strategica con un approccio pro-consumatore verso limplementazione di strategie di gestione e di business aziendali efficaci in unorganizzazione. Il modello Del...

-

Cos'è il modello McKinsey 7S?

Cos'è il modello McKinsey 7S? Il modello McKinsey 7S si riferisce a uno strumento che analizza il design organizzativo di unazienda. Lobiettivo del modello è descrivere come lefficacia può essere raggiunta in unorganizzazione attr...