Che cos'è la teoria dei mercati segmentati?

La teoria dei mercati segmentati afferma che il mercato delle obbligazioni Le obbligazioni sono titoli a reddito fisso emessi da società e governi per raccogliere capitali. L'emittente dell'obbligazione prende in prestito capitale dall'obbligazionista e gli effettua pagamenti fissi a un tasso di interesse fisso (o variabile) per un periodo specificato. è “segmentato” sulla base della struttura a termine delle obbligazioni, e che i mercati "segmentati" operano in modo più o meno indipendente. Secondo la teoria dei mercati segmentati, il rendimento offerto da un'obbligazione con una specifica struttura a termine è determinato unicamente dalla domanda e offertaOfferta e DomandaLe leggi della domanda e dell'offerta sono concetti microeconomici che affermano che in mercati efficienti, la quantità offerta di un bene e la quantità per quell'obbligazione e indipendente dal rendimento offerto da obbligazioni con diversa struttura a termine.

Storia della teoria dei mercati segmentati

La teoria dei mercati segmentati è stata introdotta dall'economista americano John Mathew Culbertson (1921-2001) nel suo articolo del 1957 intitolato "The Term Structure of Interest Rates". Nel suo giornale, Culbertson ha discusso contro il modello basato sulle aspettative di Irving Fisher della struttura a termine e ha sviluppato la sua teoria su come i titoli a reddito fisso sono prezzati dal mercato.

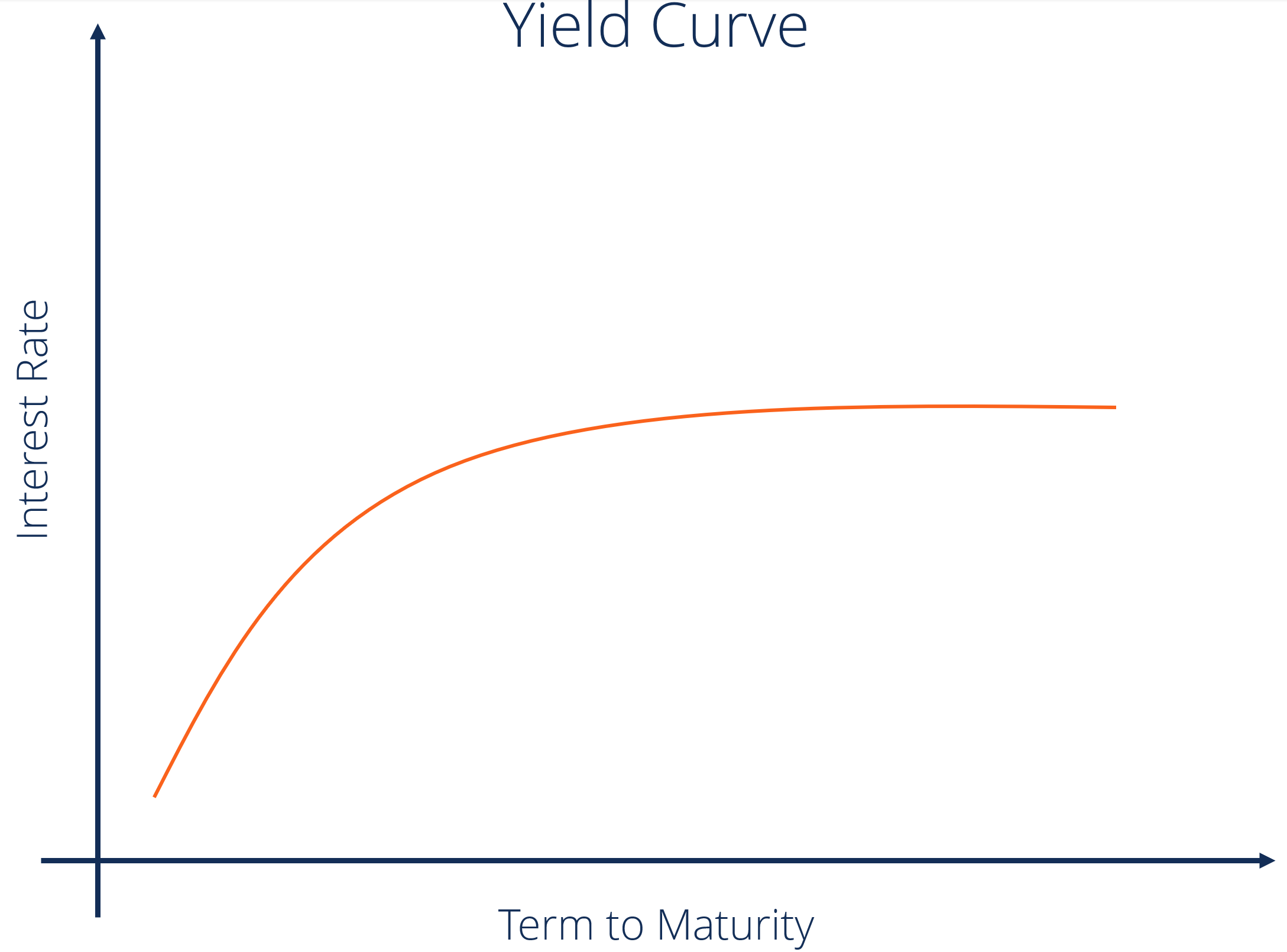

Che cos'è la struttura a termine?

struttura del termine, nota anche come curva dei rendimentiCurva dei rendimentiLa curva dei rendimenti è una rappresentazione grafica dei tassi di interesse sul debito per un intervallo di scadenze. Mostra il rendimento che un investitore si aspetta di guadagnare se presta i suoi soldi per un determinato periodo di tempo. Il grafico mostra il rendimento di un'obbligazione sull'asse verticale e il tempo alla scadenza sull'asse orizzontale. quando rappresentato graficamente, è la relazione tra il tasso di interesse pagato da un'attività (di solito titoli di stato US Treasury Note a 10 anni La US Treasury Note a 10 anni è un'obbligazione di debito emessa dal Dipartimento del Tesoro statunitense e ha una scadenza di 10 anni.) e il tempo alla maturità. Il tasso di interesse è misurato sull'asse verticale e il tempo alla scadenza è misurato sull'asse orizzontale.

Normalmente, i tassi di interesse e il tempo alla scadenza sono correlati positivamenteCorrelazioneUna correlazione è una misura statistica della relazione tra due variabili. La misura viene utilizzata al meglio nelle variabili che dimostrano una relazione lineare tra loro. L'adattamento dei dati può essere rappresentato visivamente in un grafico a dispersione. Pertanto, i tassi di interesse salgono all'aumentare del tempo fino alla scadenza. Ne consegue che la struttura a termine assume una pendenza positiva. La curva dei rendimenti è spesso vista come una misura della fiducia nell'economia del mercato obbligazionario.

CFI ha un corso completo che copre tutti i fondamenti per i titoli a reddito fisso. Dai un'occhiata al nostro corso sui fondamenti del reddito fisso ora!

Abbattere la teoria dei mercati segmentati

La teoria dei mercati segmentati afferma che il mercato obbligazionario è pieno di agenti eterogenei con diverse esigenze di reddito. Perciò, diversi agenti nel mercato obbligazionario investono in diverse parti della struttura a termine in base alle loro esigenze di reddito.

Le banche tendono a partecipare principalmente all'acquisto e alla vendita di obbligazioni a breve termine (è principalmente dovuto alla moderna pratica bancaria delle riserve frazionarie Fractional Banking Il Fractional Banking è un sistema bancario che richiede alle banche di detenere solo una parte del denaro depositato presso di loro come riserva Le riserve sono mantenute come saldi nel conto della banca presso la banca centrale o come moneta in banca.) mentre i fondi pensione tendono a partecipare principalmente all'acquisto e alla vendita di obbligazioni a lungo termine (è principalmente dovuto ai requisiti di reddito stabile dei fondi pensione).

Secondo l'ipotesi delle aspettative Teoria delle aspettative locali In finanza ed economia, la teoria delle aspettative locali è una teoria che suggerisce che i rendimenti delle obbligazioni con scadenze diverse dovrebbero essere gli stessi nell'orizzonte di investimento a breve termine. Essenzialmente, la teoria delle aspettative locali è una delle varianti della teoria delle aspettative pure, il rendimento di qualsiasi reddito fisso a lungo termineTermini obbligazionari a reddito fissoDefinizioni per i termini obbligazionari ea reddito fisso più comuni. rendita, perpetuo, tasso cedolare, covarianza, rendimento corrente, valore nominale, resa a scadenza. ecc. il titolo deve essere pari al rendimento atteso da una sequenza di titoli a reddito fisso a breve termine. Perciò, qualsiasi titolo a reddito fisso a lungo termine può essere ricreato utilizzando una sequenza di titoli a reddito fisso a breve termine.

Però, la teoria dei mercati segmentati afferma anche che i titoli a reddito fisso a lungo termine e i titoli a reddito fisso a breve termine sono fondamentalmente diversi e non dovrebbero essere inseriti nella stessa classe di attività. Generalmente, i detentori di obbligazioni a lungo termine devono preoccuparsi di molte più cose rispetto ai detentori di obbligazioni a breve termine.

Per esempio, i detentori di titoli di stato statunitensi a 10 anni devono preoccuparsi dell'inflazione per i prossimi 10 periodi e dei tassi di interesse per i prossimi 10 periodi, mentre i detentori di titoli di stato statunitensi a 1 anno devono preoccuparsi solo dell'inflazione per il periodo successivo e del tasso di interesse per il prossimo periodo.

Perciò, il titolo di Stato USA a 10 anni è uno strumento a reddito fisso molto diverso dal titolo di Stato USA a 1 anno, e un titolo di Stato USA a 10 anni non può essere ricreato utilizzando una sequenza di dieci titoli di Stato USA a 1 anno.

Risorse addizionali

CFI è il fornitore ufficiale della Global Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive di seguito saranno utili:

- Fondamenti del reddito fisso

- Prezzo delle obbligazioniPrezzo delle obbligazioniIl prezzo delle obbligazioni è la scienza del calcolo del prezzo di emissione di un'obbligazione in base alla cedola, valore nominale, rendimento e termine alla scadenza. Il prezzo delle obbligazioni consente agli investitori

- Tasso di cedolaTasso di cedolaUn tasso di cedola è l'importo del reddito da interessi annuo pagato a un detentore di obbligazioni, in base al valore nominale dell'obbligazione.

- I gruppi Debt Capital Markets (DCM)Debt Capital Markets (DCM)Debt Capital Markets (DCM) sono responsabili di fornire consulenza direttamente agli emittenti aziendali sull'aumento del debito per acquisizioni, rifinanziamento del debito esistente, o ristrutturazione del debito esistente. Questi team operano in un ambiente in rapida evoluzione e lavorano a stretto contatto con un partner di consulenza

-

Che cos'è il conto economico?

Il conto economico è uno dei rendiconti finanziari principali di una società che mostra il loro conto profitti e perditeConto profitti e perdite (P&L)Un conto profitti e perdite (P&L), o conto economi

-

Che cos'è il Conto Economico Complessivo?

Il rendiconto economico complessivo è un rendiconto finanziarioAnalisi dei rendiconti finanziariCome eseguire lanalisi dei rendiconti finanziari. Questa guida ti insegnerà ad eseguire lanalisi di bila

Articoli in Evidenza

- Che cos'è la teoria del prezzo dell'arbitraggio?

- Cos'è la teoria della scatola di Darvas?

- Cos'è il Dow 30?

- Qual è l'ipotesi dei mercati efficienti?

- Cos'è la teoria delle onde di Elliott?

- Cosa ha mosso i mercati a novembre?

- Cosa ha mosso i mercati ad ottobre?

- Cosa ha mosso i mercati a settembre?

- Cosa ha mosso i mercati a giugno?

- Cosa aspettarsi dai mercati nel secondo trimestre?

-

Qual è la regola del 72?

Qual è la regola del 72? In finanza, la Regola del 72 è una formula che stima il tempo necessario affinché un investimento raddoppi di valore, guadagnare un tasso di rendimento annuo fisso Tasso di rendimento Il tasso di rend...

-

Qual è la teoria della preferenza di liquidità?

Qual è la teoria della preferenza di liquidità? U(Asset B) e r UN =r B L(Risorsa B), dove: U (Risorsa A) è lutilità di un investitore nel detenere lattività A U (risorsa B) è lutilità di un investitore nel detenere lattività B R UN è il...