Prelievo anticipato 401k:cosa sapere prima di incassare

Quando si tratta di effettuare un prelievo anticipato di 401k, ci sono una serie di ragioni per cui potrebbe essere allettante. Con milioni ancora disoccupati a causa della pandemia, le spese impreviste stanno prendendo un pedaggio particolarmente duro. Uno dei motivi per cui il ritiro anticipato non è raro negli Stati Uniti potrebbe essere perché è facile presumere che avrai tempo per ricostruire il tuo gruzzolo di 401k.

Però, Il vantaggio di prelevare anticipatamente i vostri risparmi di vecchiaia vale davvero il costo? Per molte persone, il loro 401k è il loro metodo principale per investire nel loro futuro finanziario. Prima di prendere una decisione sul ritiro anticipato, è importante considerare le sanzioni e le commissioni che potrebbero avere un impatto su di te. Continua a leggere per sapere esattamente cosa succede quando decidi di immergerti nel tuo 401k in modo da non essere sorpreso dalle ripercussioni.

Quanto sei penalizzato per un prelievo anticipato di 401k?

Sulla superficie, prelevare fondi dal tuo 401k potrebbe non sembrare una cattiva opzione in circostanze attenuanti, ma potresti incorrere in sanzioni. I giovani adulti sono particolarmente inclini ai prelievi anticipati perché pensano di avere tutto il tempo per sostituire i fondi persi.

Se non stai vivendo un disagio significativo, Il ritiro anticipato di 401k probabilmente non è la scelta giusta per te. In definitiva, potresti perdere una parte sostanziale dei tuoi risparmi per la pensione se scegli di ritirare i tuoi 401k in anticipo per utilizzare i soldi per fare altre mosse finanziarie rischiose. Sotto, approfondiamo le penalità che solitamente si applicano in caso di recesso anticipato.

1) Le tue tasse sono trattenute

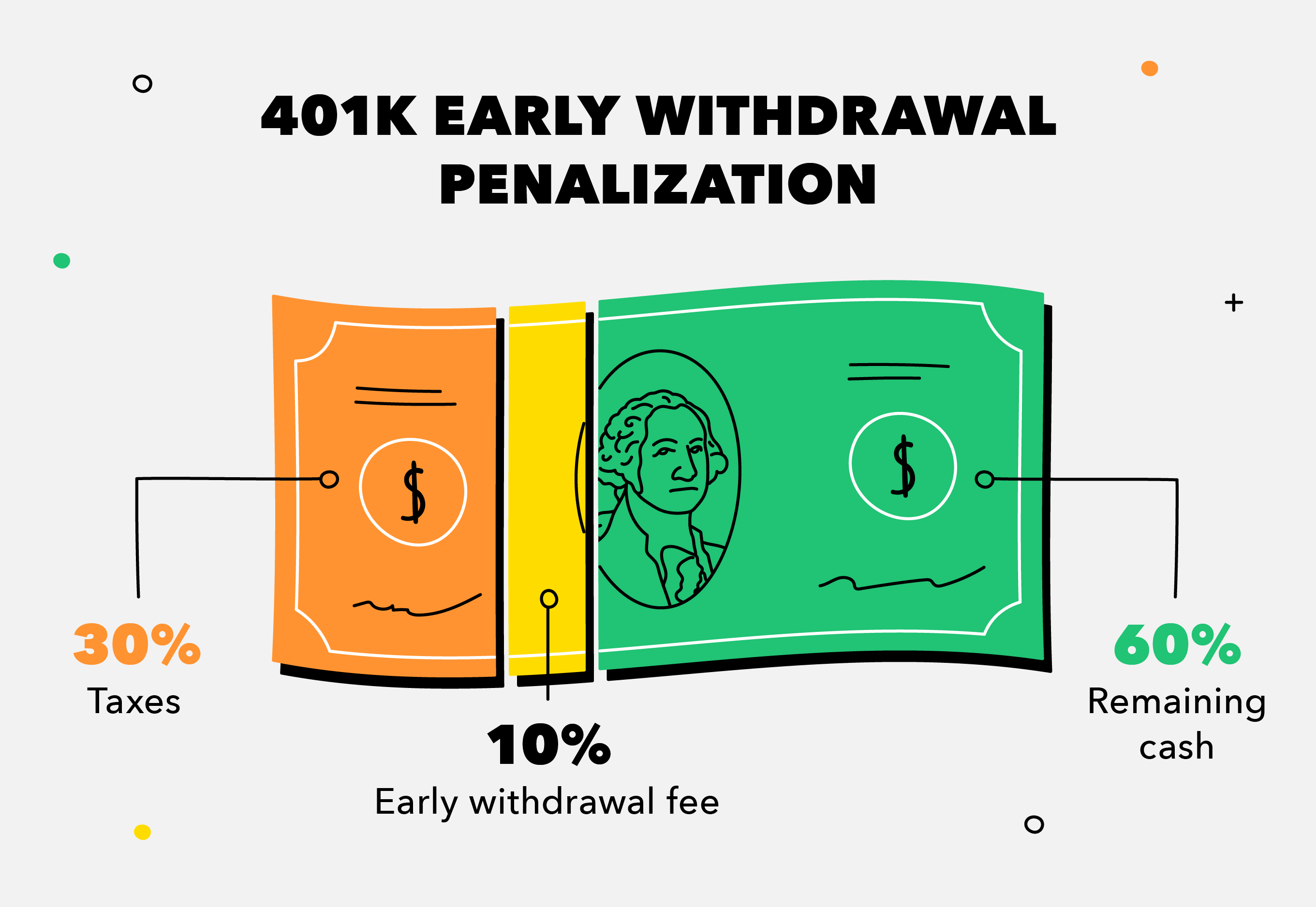

In caso di prelievo anticipato dal conto pensione, la tua prima considerazione dovrebbe essere che dovrai prima pagare le normali imposte sul reddito su quei soldi. Ciò significa che stai perdendo almeno il 30 percento circa dei tuoi risparmi a causa delle tasse federali e statali prima di ulteriori sanzioni.

Anche se hai solo $ 10, 000 che vuoi prelevare, considera che stai dando automaticamente $ 3, 000 dei tuoi soldi al governo. Nella migliore delle ipotesi, potresti ricevere un rimborso sotto forma di rimborso delle tasse se la tua ritenuta supera la tua effettiva responsabilità fiscale.

2) Sei penalizzato dall'IRS

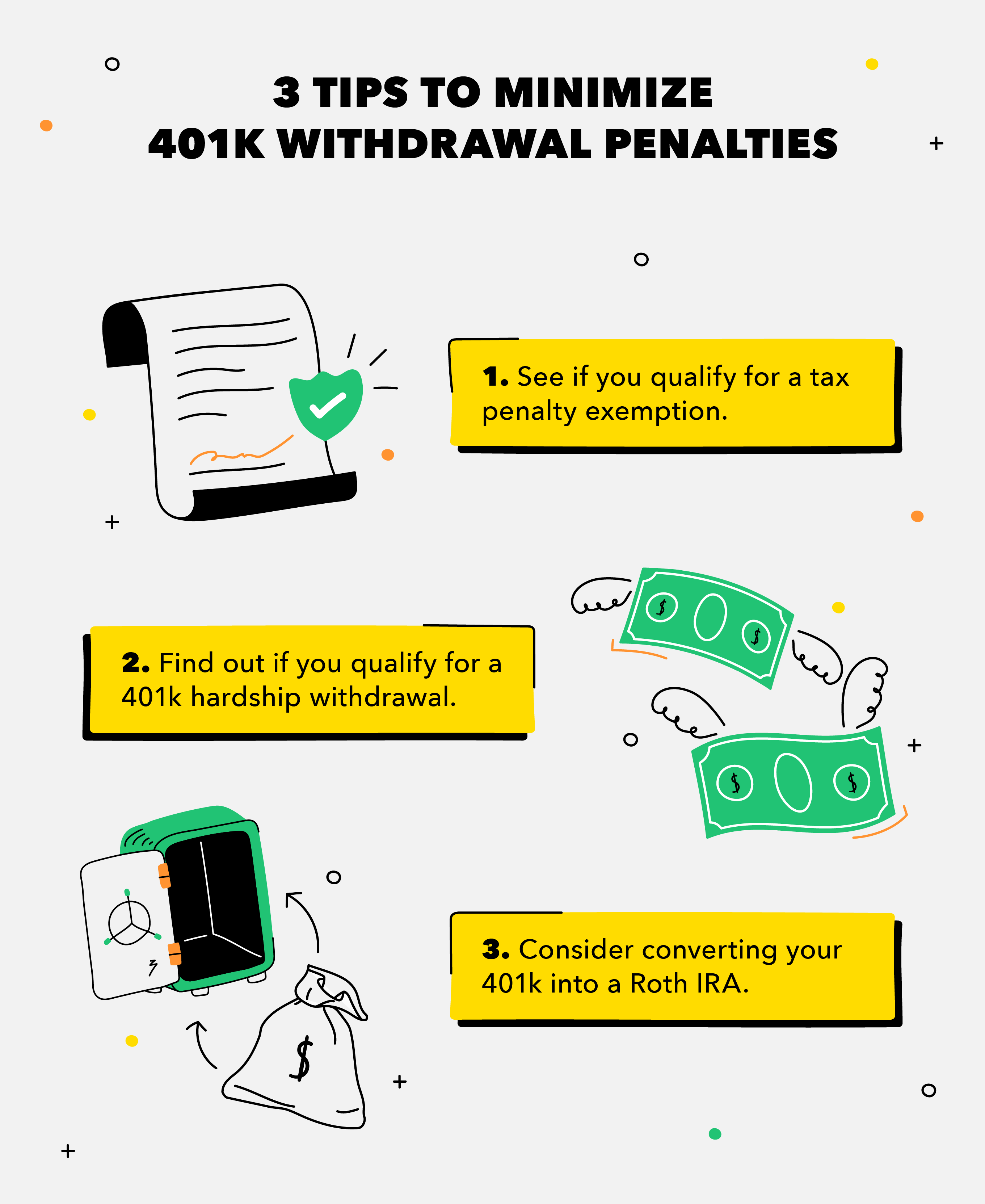

Se prelevi denaro dal tuo 401k prima di avere 59 anni e mezzo, l'IRS ti penalizza con un ulteriore 10 percento su quei fondi quando presenti la tua dichiarazione dei redditi. Se usiamo l'esempio sopra, un ulteriore $ 1, 000 verrebbero prelevati dal governo dai tuoi $ 10, 000 — lasciandoti solo $6, 000. Se hai 55 anni o più, potresti provare a far revocare questa sanzione dall'IRS attraverso la Regola del 55, che è progettato per le persone che vanno in pensione presto.

Anche, ci sono eccezioni ai sensi della legge CARES, che è progettato per aiutare le persone colpite dalla pandemia. Ci sono disposizioni nell'ambito dell'atto che gli individui statali di età inferiore ai 59 anni e mezzo possono richiedere fino a $ 100, 000 nelle distribuzioni anticipate legate al Coronavirus dai loro piani di pensionamento senza dover affrontare la penale del 10% per il ritiro anticipato a determinate condizioni.

3) Perdi migliaia di potenziali in crescita

Anche se non sei scoraggiato dalle sanzioni fiscali, pensaci due volte prima di sabotare i tuoi obiettivi di risparmio pensionistico a lungo termine. Quando prelevi denaro in anticipo, ti perderai la potenziale crescita futura dei risparmi perché non otterrai i vantaggi dell'interesse composto. L'aggravamento è l'effetto valanga derivante dai tuoi risparmi che generano maggiori guadagni, non solo sul tuo investimento principale ma anche sugli interessi maturati.

Anche, se effettui un prelievo anticipato di 401k mentre il mercato è in ribasso, ti stai facendo un disservizio perché lascerai migliaia di persone sul tavolo. È improbabile che recuperi completamente gli anni persi di interessi composti di cui avresti beneficiato. Potrebbe essere necessario essere creativi con un flusso di reddito passivo per aiutarti a sostenerti più avanti nella vita.

Quando ha senso un prelievo anticipato di 401k?

In certi casi, in realtà potrebbe essere strategico andare avanti con il ritiro anticipato di 401k. Per esempio, potrebbe essere intelligente incassare alcuni dei tuoi 401k per estinguere un prestito con un alto tasso di interesse, come il 18-20 percento. Potrebbe essere meglio utilizzare metodi alternativi per estinguere il debito come l'acquisizione di un prestito di 401k piuttosto che prelevare effettivamente i soldi.

Valuta sempre il costo degli interessi con le sanzioni fiscali prima di prendere una decisione. Alcuni piani 401k consentono prelievi anticipati senza penali a causa di un licenziamento, grandi spese mediche, spese per la casa, tasse universitarie, e altro ancora. Indipendentemente dalla tua strategia per ritirarti con il minor numero di penalità, i tuoi risparmi per la pensione stanno ancora subendo un duro colpo.

401k Ritiro anticipato, difficoltà, o prestito:qual è la differenza?

Conoscendo le differenze tra un prelievo anticipato di 401k, un ritiro di difficoltà, e un prestito di 401k è cruciale. A causa dei numerosi ostacoli per effettuare un prelievo anticipato di 401k, potresti scoprire di volerlo mantenere intatto. Se sei convinto di dover ancora utilizzare il tuo 401k per assistenza finanziaria, consultare un consulente finanziario di fiducia per capire l'opzione migliore.

Quando si applica?

Tasse e

Sanzioni

Ritiro anticipato

I tuoi fondi vengono prelevati per pagare grandi debiti o finanziare grandi progetti. Il tuo fondo di 401k è generalmente soggetto a tasse e sanzioni.Ritiro per disagio

Hai diritto a questo tipo di prelievo solo in circostanze come una pandemia o disastri naturali. I prelievi non possono superare l'importo del fabbisogno e i fondi sono ancora soggetti a tasse e sanzioni.401k prestito

Il prestito deve essere rimborsato sul conto pensionistico del mutuatario nell'ambito del piano. Il denaro non viene tassato se il prestito soddisfa le regole e viene seguito il programma di rimborso.Considerazioni aggiuntive

Se hai lasciato un lavoro e non sai cosa fare con il tuo Roth IRA, un trasferimento di 401k è una buona opzione. Più probabilmente, risparmierai denaro e avrai una gamma più ampia di opzioni di investimento quando trasferisci i tuoi fondi. Le commissioni di 401k possono essere alte, e trasferire i tuoi fondi su un conto Roth IRA potrebbe essere saggio a lungo termine. Anche, tieni presente che il processo è più complicato per i rollover indiretti.

In sintesi:

- Se sei uno dei milioni di americani che fanno affidamento sui risparmi per la pensione sul posto di lavoro, il ritiro anticipato di 401k può mettere a repentaglio la tua futura stabilità finanziaria.

- Ci sono pochissimi casi in cui incassare una parte dei tuoi 401k è una mossa intelligente.

- Nella maggior parte dei casi, qualsiasi tipo di prelievo anticipato di 401k è dannoso per i tuoi piani pensionistici.

- Rispetta il tuo budget e aumenta il tuo fondo di emergenza per essere sempre un passo avanti.

In breve, I prelievi anticipati di 401k sono solitamente controproducenti. Evita di compromettere i tuoi sudati risparmi utilizzando uno strumento di budgeting gratuito che ti consentirà di avere successo. Dopotutto, essere preparati e informati sono due delle parti più importanti del mantenimento della salute finanziaria.

Fonte: SEC

-

Capitolo 7 Fallimento:cosa devi sapere prima di presentare istanza

Cosè il capitolo 7 fallimento? La dichiarazione di fallimento del Capitolo 7 esonera o scarico i singoli debitori dal dover pagare determinati debiti in sospeso, consentendo loro di mantenere beni es

-

Capitolo 7 Fallimento:cosa devi sapere prima di presentare istanza

Cosè il capitolo 7 fallimento? La dichiarazione di fallimento del Capitolo 7 esonera o scarico i singoli debitori dal dover pagare determinati debiti in sospeso, consentendo loro di mantenere beni es

investire

- Cosa succede dopo che ti sei salvato con un prestito obbligazionario?

- Pensionamento anticipato:come andare in pensione presto e cosa considerare prima di farlo

- Come incassare i tuoi 401k e cosa considerare

- Cosa sapere sull'investimento in Penny Stock prima di iniziare [2021]

- Digit vs. Acorns [2021]:cosa devi sapere prima di scegliere

- Cosa dovresti sapere prima di acquistare un immobile in affitto

- Mutuo di 15 anni contro 30 anni:cosa sapere prima di prendere in prestito

- Cosa dovresti sapere sull'S&P 500 prima di investire

- Cosa devi sapere prima di investire in criptovalute

- Cosa dovresti sapere prima di fare trading con Bitcoin?

-

Guida alla conversione di Roth IRA - Cosa devi sapere prima di convertire il tuo IRA

Guida alla conversione di Roth IRA - Cosa devi sapere prima di convertire il tuo IRA Una conversione Roth IRA è quando converti denaro da un IRA tradizionale in un IRA Roth. Perché vorresti convertire in un Roth IRA? Perché a seconda della tua situazione finanziaria e fiscale, Gli IRA...

-

Che cos'è un trust? 5 cose da sapere prima di iniziare

Che cos'è un trust? 5 cose da sapere prima di iniziare I trust sono stati a lungo considerati uno strumento di eredità destinato solo ai super ricchi, grazie allo stereotipo del bambino del fondo fiduciario nei film di Hollywood. Ma non è necessario esser...