7 investimenti a basso rischio con grandi ricompense

Investire può sembrare intimidatorio, soprattutto quando inizi per la prima volta. Sappiamo in particolare che quando si tratta di far crescere il proprio portafoglio finanziario, le cose possono diventare rischiose quando i tempi si fanno difficili. Poiché alcuni asset potrebbero aver preso una svolta inaspettata nel 2020, gli investimenti a basso rischio sono diventati un tema caldo.

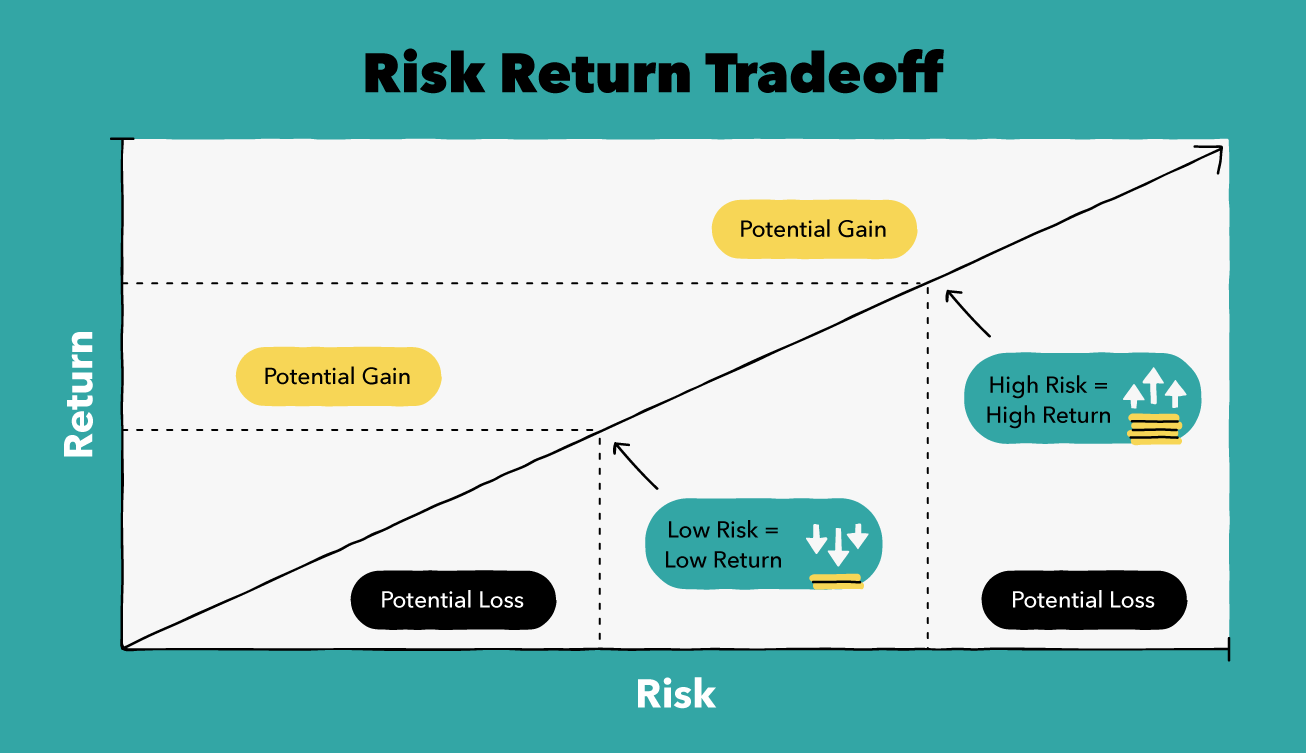

È comprensibile cercare investimenti più sicuri durante i periodi di incertezza, quindi per fortuna ci sono molte opzioni a basso rischio da considerare. Tieni a mente, ogni investimento ha i suoi compromessi in termini di rischi e benefici. Ed ovviamente, gli investimenti più redditizi in genere comportano un rischio maggiore.

Mentre ogni tipo di investimento si comporta e opera a modo suo, hanno tutti gli stessi componenti generali. Sono costruiti per investire denaro, addebitare tassi di interesse, e si spera che ti guadagni un profitto. Tra investimenti a basso e alto rischio, ci sono molte variabili quando si tratta di comprendere i termini e le condizioni. Potrebbe essere necessario un po' di ricerche per comprendere appieno i termini e le condizioni di ciascun tipo, quindi abbiamo aiutato a delinearne alcuni comuni di seguito. Se stai cercando di far crescere il tuo capitale, questi otto investimenti a basso rischio possono essere buone opzioni per te.

Potresti avere familiarità con l'idea che gli investimenti più rischiosi generano il potenziale per rendimenti più elevati. Il rovescio della medaglia, devi ricordare che i rischi più bassi in genere hanno rendimenti di rendimento inferiori. Ma, ciò non significa che non sei in grado di realizzare un profitto dai tuoi investimenti. Per alcuni investimenti a basso rischio, non hai nemmeno bisogno di più di $ 100 o meno per iniziare.

1. Conti di risparmio ad alto rendimento

Definizione:

I conti di risparmio ad alto rendimento sono simili al tuo conto di risparmio quotidiano, solo con tassi di interesse più elevati. Questi conti possono essere utilizzati per obiettivi di risparmio a lungo termine o per trattenere denaro extra dal tuo conto corrente. Per esempio, se dovessi iniziare a risparmiare per una casa o a creare un fondo di emergenza, questa potrebbe essere un'ottima opzione. Puoi contribuire ai tuoi risparmi e guadagnare interessi più elevati rispetto al conto di risparmio standard.

Flessibilità:

Questi conti sono piuttosto flessibili. Trattandosi di un conto di risparmio, puoi prelevare denaro fino a sei volte al mese. Se vuoi incassare, sei più che in grado di farlo su tua richiesta. In alcune circostanze, le banche possono richiedere un preavviso prima di farlo.

Costo:

Alcune banche potrebbero chiederti di pagare un deposito minimo all'apertura di un conto. Oltre a quello, i conti di risparmio normalmente non costano nulla per iniziare.

Come sono sicuri?

Dal momento che i tuoi soldi non sono bloccati in un contratto, questi conti sono noti per essere uno degli investimenti più sicuri. Puoi prelevare i tuoi soldi ogni volta che ne hai bisogno, ma guadagna comunque un leggero profitto per un lungo periodo di tempo pagato mensilmente.

2. Gestione di cassa/conti di scansione

Definizione:

Gestione cassa, noti anche come account sweep, sono normalmente opportunità di investimento offerte da una società di brokeraggio. Questo è quando hai un importo specifico prelevato da un conto commerciale e inserito in un conto di investimento. In genere sei in grado di scegliere il tuo conto di investimento, Quantità, e data. I conti Sweep sono anche più comunemente noti per essere un'opzione di mantenimento in contanti in qualsiasi conto di investimento. Quando molte persone vanno ad aggiungere denaro a un conto di investimento per piazzare una nuova operazione, potrebbe essere rimasto del denaro nel conto corrente, se non utilizzato per intero. Quel modo, ti assicuri che i tuoi soldi non rimangano da nessuna parte per lunghi periodi di tempo senza realizzare un profitto.

Per esempio, contribuisci con $ 100 e acquisti 3 azioni di un ETF il cui prezzo è di $ 33 ciascuna. spenderesti $ 99, con $ 1 rimasto nel tuo account di sweep. Questi conti sono anche comunemente usati per i pagamenti dei dividendi da tenere.

Flessibilità:

La flessibilità dipenderà principalmente dal tipo di conto di investimento in cui è detenuto il contante di raccolta, e dove vuoi spostare i tuoi soldi. Se il denaro è in un conto di intermediazione, puoi spostarlo fuori, e in un conto di risparmio o corrente entro pochi giorni. Potresti anche spostare facilmente questo denaro su un altro conto di investimento poiché i conti di intermediazione non sono agevolati dalle tasse. Possono sorgere problemi se il tuo denaro è in un conto agevolato fiscale, come un'IRA. Quindi, spostare il denaro diventa più difficile. Per prelevare denaro da un conto agevolato fiscale, richiede un rollover. I rollover sono più facili da eseguire su un altro conto presso la stessa istituzione. Spostare contanti tra gli stessi tipi di conti agevolati fiscali, se fatto correttamente, non causerà un evento imponibile. Passare da un conto agevolato fiscale a un conto non agevolato fiscale, se non impropriamente, farà pagare le tasse.

Costo:

Il costo iniziale della creazione di questi conti dipende dalla banca di intermediazione che detiene il denaro. Gli account Sweep possono essere soggetti a commissioni per l'utilizzo del servizio. A seconda del fornitore scelto e della quantità di denaro che devi gestire, questo può differire. Alcuni provider possono persino offrire un account di sweep come vantaggio per il tuo account.

Come sono sicuri?

A seconda di dove si trova il denaro di spazzata, potrebbe essere assicurato dalla FDIC. Generalmente, se è trattenuto presso una banca o assicurato SPIC, se è detenuto presso una società di brokeraggio, considerando di controllare prima di investire. A seconda della scelta dell'account, potresti essere in grado di incassare piuttosto rapidamente, mentre altri potrebbero richiedere più tempo.

3. Certificato di deposito (CD)

Definizione:

Un CD è un importo fisso di denaro che contribuisci al risparmio per un determinato periodo di tempo. In cambio, le banche pagheranno gli interessi per utilizzare il tuo denaro altrove durante quel periodo di tempo. Inizialmente, le banche sono in grado di prestare i tuoi soldi per guadagnare un profitto dai tassi di interesse da cui ottieni una percentuale. Con questo tipo di investimento, puoi scegliere il periodo di tempo per il quale vuoi investire. Generalmente, più lungo è il CD, maggiore è l'interesse. Anche, i CD con tasso di interesse più elevato normalmente richiedono un importo minimo di contribuzione.

Flessibilità:

Poiché la maggior parte delle banche si aspetta di trattenere i tuoi soldi per quel periodo di tempo fisso, non è così facile ottenere i tuoi soldi prima del previsto. Potresti quindi dover affrontare commissioni diverse a seconda delle linee guida della tua banca.

Costo:

Puoi scegliere l'importo che desideri contribuire a un CD. Più, non c'è un costo specifico associato all'apertura di un CD. Potresti investire da $ 0 a centinaia o migliaia di dollari in un CD. Tieni a mente, la maggior parte dei CD si rinnoverà automaticamente. Se vuoi usare i tuoi soldi per qualcos'altro, controlla con la tua banca prima della scadenza del contratto.

Come sono sicuri?

I CD sono assicurati a livello federale fino a $ 250, 000 a persona dalla FDIC. Questo copre tutti i conti a tuo nome presso una banca specifica. Questo ti garantisce di riavere i tuoi soldi, ma quanto ottieni dipende dalle circostanze della tua banca.

4. Titoli del Tesoro

Definizione:

I titoli del Tesoro sono buoni del Tesoro, Appunti, e obbligazioni. Quando si acquistano titoli di stato si acquista il debito del governo. Questo debito viene solitamente utilizzato per finanziare progetti governativi. Questi titoli sono emessi dagli Stati Uniti. Dipartimento del Tesoro. Nella maggior parte dei casi, i tuoi guadagni potrebbero essere esenti da tasse statali e locali poiché sono emessi dal governo.

Flessibilità:

Con titoli di stato, non sei in grado di infrangere la data di scadenza. Anche se potresti non uscire dal tuo investimento, puoi venderlo a qualcun altro. In quel caso, otterrai ciò che sono disposti a pagare per questo. Puoi vendere il tuo buono del tesoro o aspettare che scada. Quando si vende, potrebbe essere necessario incontrare la tua banca, un mediatore, e un rivenditore che potrebbe sostenere costi aggiuntivi. Insieme a quello, la maggior parte delle persone potrebbe non acquistare singole obbligazioni. Anziché, potresti probabilmente acquistare un fondo comune di investimento o un ETF incentrato sui titoli di stato, nel caso ci possa essere una commissione per acquistare o vendere il fondo dall'intermediazione.

Costo:

I costi di investimento in titoli di stato possono variare. Potresti spendere da $ 0 fino a $ 5 milioni. Le tesorerie di nuova emissione potrebbero non avere commissioni di acquisto o transazione online. Se scegli di investire nell'assistenza di un broker, potresti avere una commissione assistita dal broker.

Come sono sicuri?

Questi investimenti sono anche noti per essere uno degli investimenti più sicuri. I titoli del Tesoro sono normalmente garantiti dal governo degli Stati Uniti, e i tuoi guadagni potrebbero essere esenti da tasse.

5. Fondi del mercato monetario

Definizione:

I fondi del mercato monetario sono normalmente investimenti a breve termine con tassi di interesse a breve termine. Molte persone scelgono di investire in fondi del mercato monetario piuttosto che in contanti per tassi di interesse più elevati.

Flessibilità:

Sei in grado di incassare questi investimenti, ma questo normalmente ha un costo. Potrebbe essere necessario pagare le spese di liquidazione e attendere per ottenere i tuoi guadagni per un periodo di tempo fisso.

Costo:

Questi fondi sono piuttosto economici, essendo fissato al valore patrimoniale netto (NAV). Anche se possono essere poco costosi da ottenere, potrebbero venire con tariffe diverse. Quando inizi, puoi accettare di pagare depositi mensili o scegliere di investire parte dei tuoi risparmi per la pensione.

Come sono sicuri?

Questi investimenti sono di alta qualità, investimenti a breve termine che consentono di avere maggiore flessibilità rispetto agli investimenti a lungo termine. Sfortunatamente, questo tipo di attività non è assicurata dalla FDIC perché non è uno strumento in contanti. I fondi comuni di investimento in denaro sono investiti in titoli di debito coperti, al massimo, dall'assicurazione SPIC.

6. Stock preferito

Definizione:

Investire in azioni privilegiate è simile a investire in normali azioni ordinarie, o condividere in una società. Ma, questo tipo di azioni è solitamente accompagnato anche dal pagamento di un dividendo promesso. Gli azionisti privilegiati detengono la priorità del pagamento dei dividendi rispetto agli azionisti ordinari, il che significa che riceveranno i loro dividendi pagati per primi. Quello che resta viene poi pagato agli azionisti comuni.

Le azioni privilegiate hanno la volatilità di mercato del mercato azionario, ma paga anche dividendi regolari come un'obbligazione. Ciò rende l'investimento in azioni privilegiate un crossover delle caratteristiche tradizionali del mercato azionario e obbligazionario.

Flessibilità:

Puoi vendere le tue azioni ogni volta che lo desideri, ma come possedere qualsiasi altra azione, potresti dover affrontare una diminuzione del prezzo o, anche meglio, un incremento. Alcuni titoli privilegiati hanno anche un'opzione di conversione. È qui che una società riacquista le azioni privilegiate da te, o converte le tue azioni in azioni ordinarie. Ogni azione privilegiata fa parte di una serie che ha i propri diritti. Assicurati di controllare tutti i dettagli di qualsiasi azione privilegiata prima di acquistare, perché ci sono molte sfumature che non sono sempre le stesse.

Costo:

La maggior parte delle azioni varia in termini di prezzo e commissioni. La maggior parte delle volte, le azioni che guadagnano di più sono quelle che costano di più per azione. Però, puoi investire tanto o poco quanto vuoi, quando vuoi. Alcuni titoli possono avere commissioni di transazione durante l'acquisto o la vendita.

Come sono sicuri?

Anche se le azioni privilegiate vengono pagate prima delle azioni ordinarie, il loro pagamento non è ancora garantito. Quando investi i tuoi soldi in azioni, detenete il rischio della società e del mercato azionario.

7. Rendite fisse

Definizione:

Una rendita è un contratto assicurativo che garantisce pagamenti di reddito regolari e ricorrenti all'acquirente del contratto. Esistono molti tipi di rendite e possono variare nella struttura e nel prezzo. Una rendita fissa è la forma più semplice di rendita. Con rendite fisse, paghi nella rendita e in cambio, ti danno un flusso fisso di reddito. Questo reddito di solito arriva mensilmente, in un determinato periodo di tempo che potrebbe essere lungo quanto vivi. Per esempio, I piani di previdenza sociale e pensione sono strutturati come rendite.

Flessibilità:

Ogni prodotto di rendita è strutturato in modo diverso. Assicurati di rivedere attentamente il contratto e i dettagli con un professionista qualificato prima dell'acquisto.

Poiché ci sono molti tipi di rendite, ci sono prodotti che sono strutturati meglio per alcuni individui rispetto ad altri. Per esempio, se qualcuno è nervoso per il mercato e vuole assicurarsi di poter coprire le spese di base per tutta la vita, possono acquistare una rendita che li paga mensilmente tale importo. Un altro esempio di un tipo di rendita è una rendita immediata. Questa tipologia permette di dare oggi ad una compagnia di assicurazioni una somma di denaro in cambio di mensilità a partire da subito.

Mentre c'è flessibilità nei tipi di prodotti offerti, di solito non è così facile uscire da questi contratti una volta acquistati. Le rendite sono note per avere enormi spese di riscatto che possono arrivare fino al 20 percento del tuo investimento iniziale se scegli di annullare entro il primo anno. Le spese di resa non sono solo per il primo anno. Potrebbero durare dai cinque ai dieci anni, decrescendo lentamente fino a zero. La maggior parte delle volte, puoi incassare il tuo investimento semplicemente rescindendo il contratto. Tieni presente che quando rescindi il contratto, potresti dover pagare delle tasse, le tasse, o perdere il pagamento degli interessi.

Costo:

Le commissioni sulle rendite fisse possono variare a seconda della compagnia assicurativa. Quando si considera questo tipo di investimento, assicurati di fare la tua ricerca e leggere la stampa fine. Anche, assicurati di chiedere al venditore quale commissione guadagnerebbe su questa vendita e quanto queste commissioni variano su diversi tipi di rendite. Questi tassi di commissione sono generalmente piuttosto alti, quindi fai attenzione a non venderne uno solo a causa dei vantaggi di pagamento dell'agente. Infine, comprendere le tasse e tenere a mente che questi pagamenti di rendite possono essere tassati come reddito regolare.

Come sono sicuri?

Poiché le rendite fisse hanno un importo fisso di pagamento degli interessi per un periodo di tempo fisso, sai quando riceverai i tuoi soldi e quanto. Tieni presente l'impatto dei tassi di interesse e dell'inflazione per tutta la durata del contratto.

Quando si inizia a investire, può sembrare piuttosto intimidatorio. Però, può essere un ottimo modo per lavorare verso i tuoi obiettivi finanziari a lungo termine. Anche i migliori investitori non hanno realizzato un profitto dal nulla:hanno stabilito una sana mentalità di investimento. Quando si fanno passi avanti verso gli investimenti, delinea i tuoi obiettivi, e prestare regolarmente attenzione ai diversi mercati di investimento.

Ricordare, tutti gli investimenti non sono fatti per essere uguali. Assicurati di controllare i termini e le condizioni di ciascun investimento per comprendere appieno il periodo di tempo di ciascun contratto, stili di pagamento, e rischio di investimento. Dai un'occhiata al nostro calcolatore di investimenti per vedere la crescita stimata degli investimenti nel tempo. Scarica la nostra app per vedere quanto vorresti investire nel prossimo futuro.

Fonti:Investitore 1, 2, 3, 4, 5 | Finanza Zacks | Macquarie | Investopedia | Tesoro diretto | SEC | Money.CNN | Kiplinger | Rendite immediate |

-

I migliori investimenti a breve termine per il 2021

Mentre gli investimenti a lungo termine di solito portano rendimenti molto migliori, non tutti vogliono perdere laccesso al proprio denaro per lunghi periodi. Investimenti a breve termine, daltra pa

-

Stash Review – Investire con un impatto

Cerchi unapp che ti dia la libertà di massimizzare i tuoi investimenti? Forse vuoi unapp che ti aiuti a investire i tuoi soldi in investimenti in sintonia con gli interessi personali? Poi, potrest

investire

- Guarda le opportunità di investimento con un occhio all'inflazione

- Investimenti socialmente responsabili per i conti pensionistici

- Un confronto di investimenti

- I migliori investimenti a basso rischio con rendimenti elevati

- Conti aziendali in Canada

- I migliori investimenti a basso rischio

- Controllo vs. Conti di risparmio

- Guida ai conti correnti

- Account non registrato (Canada)

- Vantaggi degli account gestiti

-

I migliori conti di gestione della liquidità a ottobre 2021

I conti di gestione di cassa sono conti di cassa offerti da un istituto finanziario diverso da una banca o da una cooperativa di credito, spesso da un broker. Un conto di gestione della liquidità può ...

-

5 ottimi modi per investire il rimborso delle tasse

5 ottimi modi per investire il rimborso delle tasse Un rimborso delle tasse è loccasione perfetta per migliorare le tue finanze. Infatti, per milioni di americani è lunica possibilità che ottengono con una somma forfettaria di contanti nella maggior pa...