Che cos'è una rendita,

Una rendita è un tipo di prodotto assicurativo che fornisce una copertura finanziaria dopo il pensionamento in modo che tu non sopravviva ai tuoi risparmi per la pensione. Quando acquisti una rendita da una compagnia di assicurazioni, stipuli un contratto finanziario in cui paghi una certa somma di denaro per una fonte di reddito sicura dopo il pensionamento.

A seconda del tipo di rendita che si acquista, o un fisso, variabile, o tasso di interesse indicizzato viene applicato alla rendita in modo che l'importo totale che ricevi aumenti nel tempo. Quando la rendita è interamente pagata, ti verrà restituito l'intero importo del capitale oltre a eventuali guadagni.

Le rendite offrono alcuni vantaggi e protezioni fiscali che altri veicoli di investimento previdenziale non offrono. Però, possono essere molto complesse a seconda della tua situazione finanziaria e del tipo di rendita che acquisti. Per assicurarti che l'acquisto di una rendita sia un investimento intelligente, dovresti prenderti il tempo per capire cosa sono le rendite, come funzionano, e se possono avvantaggiarti o meno.

Come funzionano le rendite?

Una volta acquistata una rendita da un assicuratore, guardano fattori come la tua età attuale, aspettativa di vita, e il tasso di interesse aggiunto al saldo della rendita per determinare l'importo del pagamento. Il periodo di pagamento non inizia fino alla data specificata nel contratto.

Per capire meglio come funzionano le rendite, possono essere suddivisi in due fasi:

- Fase di accumulo: La fase di accumulazione è quando si effettuano pagamenti verso la rendita in modo che cresca. A seconda del tipo di rendita che si acquista, paghi un importo forfettario o effettui pagamenti mensili che continuano fino all'inizio del periodo di pagamento in base al contratto.

- Fase di pagamento: Conosciuto anche come rendita, la fase di pagamento rappresenta il momento in cui l'assicuratore è contrattualmente obbligato a effettuare i pagamenti a voi, l'investitore. Detto chiaramente, è quando i tuoi pagamenti vengono annualizzati, o convertiti in pagamenti periodici di reddito.

Vale la pena notare che le rendite continuano a crescere anche dopo l'inizio della fase di pagamento, e che i fondi all'interno della rendita durante la fase di accumulazione siano fiscalmente differiti. Per saperne di più su come funzionano le rendite, dobbiamo discutere i diversi tipi di rendite disponibili.

I 5 principali tipi di rendite che dovresti conoscere

Ci sono cinque tipi principali di rendite disponibili, quindi vale la pena dedicare del tempo a capire come funzionano prima di affrettarsi ad acquistarne uno.

1. Rendite fisse

Le rendite fisse hanno un tasso di interesse garantito. Il denaro che investi in una rendita fissa durante la fase di accumulazione ha una garanzia, tasso fisso di rendimento fiscalmente differito.

2. Rendite variabili

Sotto una rendita variabile, scegli vari account secondari, o fondi comuni di investimento, in cui investire i tuoi pagamenti. Il valore della tua rendita è determinato dalla performance dei fondi. Se la volatilità del mercato è un problema, puoi acquistare un ciclista di rendite per garantire un flusso di reddito che non è influenzato dall'andamento del mercato.

3. Rendite indicizzate fisse

Una rendita a tasso fisso protegge il tuo investimento iniziale con il potenziale di crescita del mercato. Offre maggiori opportunità di crescita rispetto a una rendita fissa ed è meno rischioso di una rendita variabile.

4. Rendite immediate

Con rendite immediate, si effettua un riscatto in capitale che paga un importo di reddito regolare fino alla morte o fino a un determinato periodo di tempo. Il periodo di pagamento inizia in genere da uno a 12 mesi dopo che l'investimento è stato effettuato.

5. Rendite differite

Se acquisti una rendita differita, paghi una somma forfettaria per un reddito garantito a vita che inizia a una data futura specificata nel contratto. Perché le rendite differite durano fino alla morte, sono spesso paragonati alle pensioni.

Perché dovresti usare una rendita?

Alcune persone suggeriscono di acquistare una rendita solo dopo aver esaurito il tuo 401 (k) e altri IRA. Però, se sei legittimamente stressato dalle finanze dopo il pensionamento, allora potresti prendere in considerazione anche una rendita.

Le rendite offrono molti vantaggi che mancano ad altri veicoli di investimento. Per uno, non esiste un limite di contribuzione annuale per le rendite e sono fiscalmente differibili. Non solo quello, secondo un recente studio di Towers Watson, i pensionati con un reddito prevedibile sono più soddisfatti della propria vita rispetto a quelli senza pensione o rendita. Se fatto correttamente, rendite forniscono sicurezza finanziaria e comfort.

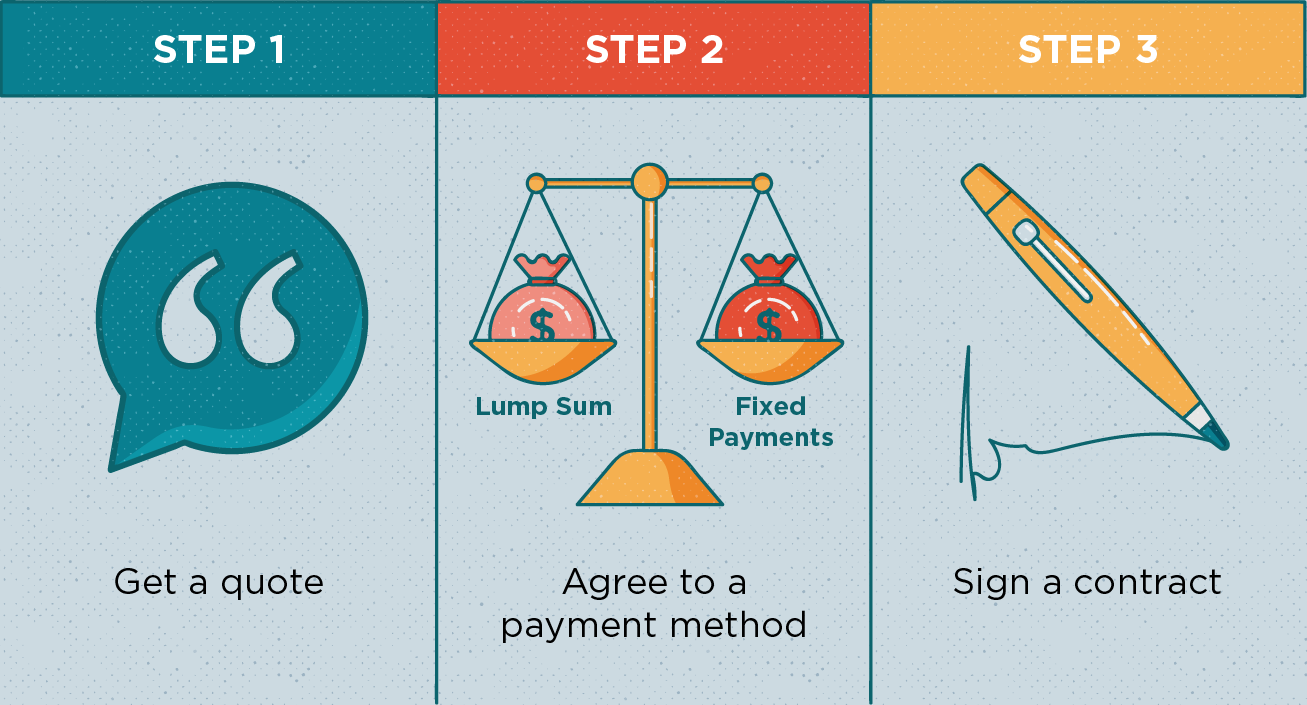

Come ottenere una rendita in 3 semplici passaggi

Il processo di acquisto di una rendita è abbastanza semplice. Per ottenere una rendita, segui questi quattro passaggi:

- Richiedi un preventivo :Le rendite sono vendute da agenti di cambio e agenti di assicurazione. Gli agenti di cambio vendono rendite variabili e gli agenti assicurativi vendono rendite fisse. Qualunque cosa tu decida di acquistare, devi prima chiedere un preventivo

- Accetta un metodo di pagamento :Una volta trovata una rendita adatta alle tue esigenze, è necessario determinare come si pagherà per la rendita. Puoi scegliere un premio unico, premio fisso, o metodo premio flessibile.

- Firmare un contratto :Dopo aver accettato un metodo di pagamento, devi firmare il contratto L'agente assicurativo inoltrerà il deposito alla compagnia assicurativa.

Dopo aver firmato il contratto, sarai bloccato nella rendita per il prossimo futuro. Riceverai dichiarazioni annuali che spiegano quanti interessi la tua rendita ha maturato nel tempo e quanto è preziosa la rendita.

Le rendite possono essere rischiose, ma quando pianificato con cura, possono fornirti il supporto finanziario di cui potresti aver bisogno in futuro. Come sempre, consulta prima un esperto finanziario per discutere le tue opzioni per assicurarti che sia un saggio investimento.

Fonti :Buoni centesimi finanziari | Torri Watson

-

Che cos'è un prestito con giorno di paga e dovrei ottenerne uno?

Hai bisogno di soldi veloci e hai sentito parlare di prestiti con anticipo sullo stipendio. Potrebbero essere unopzione, ma sono una buona idea? Non esattamente. I prestatori di prestiti di giorno di

-

Cosa fanno i coach finanziari (e ne hai bisogno)?

Il denaro può essere un mezzo per il successo o una fonte di stress, ma il modo in cui lo usi può fare la differenza. Scopri come può aiutarti un coach finanziario! Se hai problemi con i soldi, c

investire

- Che cos'è una rendita?

- FSA:che cos'è e dovrei prenderne uno?

- Procura:che cos'è e quando serve?

- Assicurazione per l'assistenza a lungo termine:che cos'è e ne hai bisogno?

- Fondo di emergenza:cos'è e come costruirne uno

- Che cos'è un agente registrato e perché ne ho bisogno?

- 5 pro e contro di investire in rendite

- I pro ei contro delle rendite variabili

- Rendite fisse o variabili:cosa considerare

- 4 Pro e contro delle rendite

-

Che cos'è un assegno annullato e perché dovrei averne bisogno?

Che cos'è un assegno annullato e perché dovrei averne bisogno? In poche parole, un assegno annullato è quello che la tua banca ha pagato. Non appena i fondi vengono prelevati dal tuo conto, la banca annulla lassegno in modo che non possa essere riutilizzato. La...

-

Cos'è l'assicurazione di responsabilità civile auto,

Cos'è l'assicurazione di responsabilità civile auto, e perché ne ho bisogno? Gli incidenti stradali possono colpirti piuttosto duramente nel portafoglio, soprattutto se sei la persona che ha causato la collisione. Se sei colpevole di un incidente...