Cos'è un robo advisor?

Un robo-advisor è un servizio che utilizza un software altamente specializzato per svolgere il lavoro di gestori patrimoniali o consulenti di investimento:persone che decidono in cosa dovresti investire e poi armeggiano con tali investimenti nel tempo.

Cos'è un Robo Advisor?

Un robo-advisor è una piattaforma digitale che consente di investire denaro nel pilota automatico. I robo-consulenti normalmente investono denaro in ampie porzioni del mercato azionario piuttosto che in un individuo che sceglie le azioni da acquistare e vendere da sole.

I robo-consulenti in genere ti chiedono di rispondere ad alcune domande per determinare la tua propensione al rischio. Quindi, attraverso l'utilizzo di algoritmi proprietari, diffondono i tuoi soldi in investimenti appropriati, apportare modifiche man mano che la tua situazione e il mercato cambiano. Quando apri un conto con un robo-advisor, in genere riscuotono tra l'1% in meno di commissioni rispetto a un consulente per gli investimenti professionale. Possono addebitare commissioni più basse in quanto generalmente non hanno filiali di mattoni e malta come la maggior parte delle altre istituzioni finanziarie e automatizzano molto lavoro manuale.

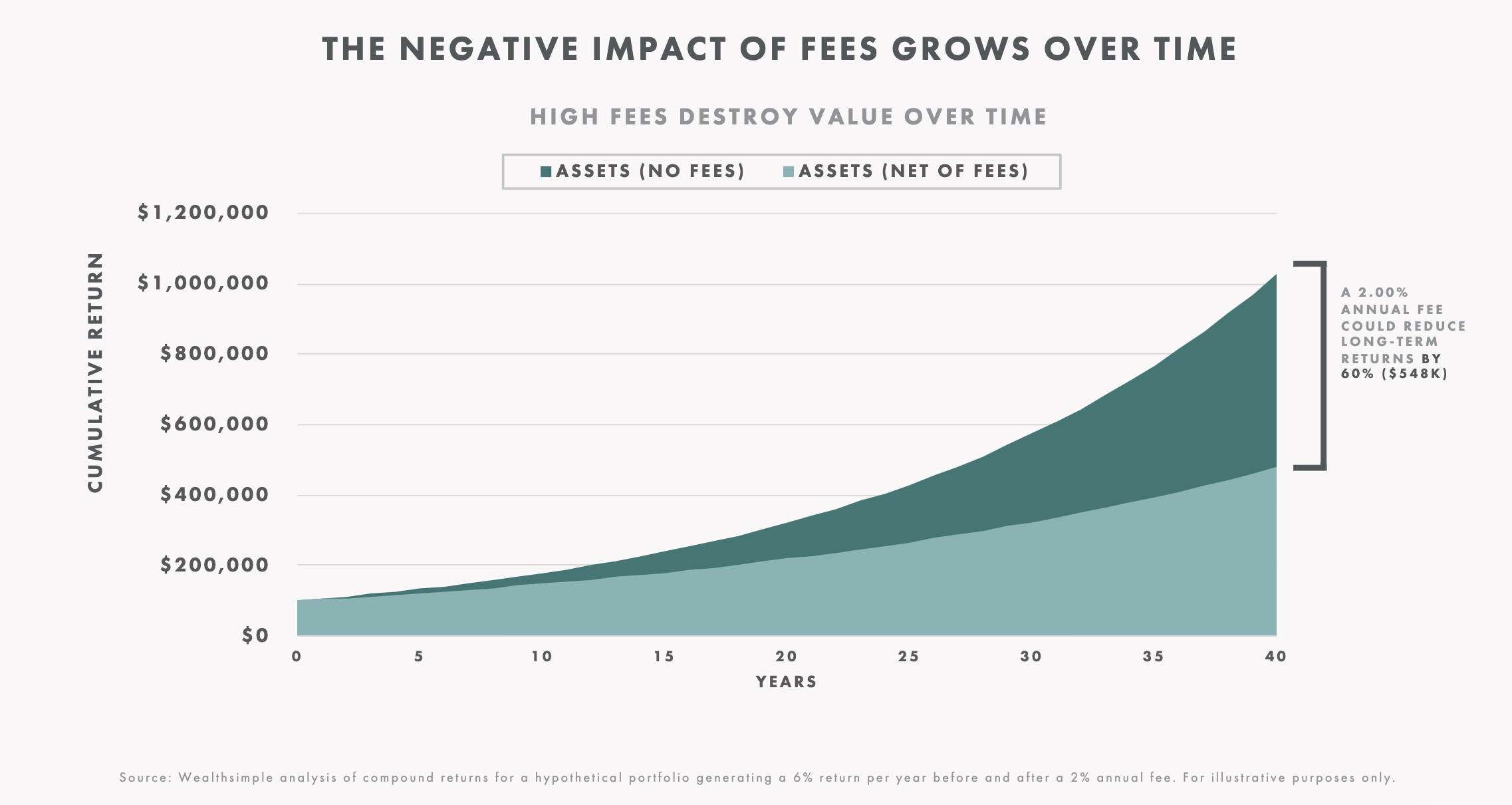

Ottieni $ 10, 000 gestito gratuitamente per un anno quando ti registri per un nuovo account Wealthsimple. Investi fino a un dollaro e ti costruiremo un portafoglio di investimenti personalizzato per far crescere la tua ricchezza.Quando apri un account con un robo advisor ci sono molti vantaggi. Il principale sono le commissioni più basse. Diciamo che hai un bel gruzzolo di $ 50, 000. Un consulente per gli investimenti professionale addebita una commissione dell'1%. Sono $ 500 ogni anno indipendentemente dal fatto che il tuo portafoglio aumenti o diminuisca. Più, le loro raccomandazioni sul portafoglio potrebbero includere costosi fondi comuni di investimento (un altro 2% è andato!) e un sacco di scambi di azioni, entrambi i quali possono mangiare in rendimenti.

I Robo-advisor sono una buona scelta per chi vuole iniziare a investire per la prima volta o per l'investitore esperto che vuole risparmiare sulle commissioni.

Come funzionano i robo-advisor

I Robo-Advisor utilizzano un algoritmo per automatizzare il processo di investimento. Rispondi ad alcune domande su di te. Quindi consigliano un portafoglio specifico per soddisfare i tuoi obiettivi e la tua propensione al rischio. Generalmente demistificano il processo di gestione degli investimenti creando un portafoglio di investimenti ampiamente distribuito sull'intero mercato. Ciò garantisce la diversificazione:un modo elegante per salvare tutte le tue uova di investimento non sono tutte nello stesso paniere. La diversificazione è vantaggiosa perché se uno dei tuoi investimenti va a rotoli, non trascina l'intero portafoglio di investimenti.

Ottieni un bonus in contanti di $ 50 quando ti iscrivi a Wealthsimple Invest. Inizia con un minimo di un dollaro e ti costruiremo un portafoglio di investimenti personalizzato per far crescere la tua ricchezza.I robo advisor si concentrano sugli investimenti passivi, che mira a costruire ricchezza gradualmente nel tempo. Rispecchiano il mercato piuttosto che cercare attivamente di batterlo. Lo fanno investendo in fondi negoziati in borsa su indici (ETF) che contengono una scheggia di molte azioni di tutto il mondo e obbligazioni. Gli studi hanno dimostrato che a lungo termine, l'investimento passivo ha fornito rendimenti notevolmente migliori rispetto ai portafogli gestiti attivamente. Però, è sempre importante ricordare che le prestazioni passate non sono uguali ai risultati futuri e c'è sempre il rischio che tu possa perdere denaro con qualsiasi tipo di investimento.

Il Roboinvesting è progettato per investimenti a lungo termine. Per raccogliere potenzialmente i frutti del robo-investing, pianifica di far crescere i tuoi investimenti per almeno quattro o cinque anni o più. Il Roboinvesting potrebbe essere l'ideale se stai risparmiando per un acconto che intendi versare tra cinque anni o il tuo pensionamento tra trent'anni. Se hai bisogno di accedere ai tuoi soldi a breve termine per pagare le bollette, un conto di investimento di risparmio può essere un'opzione migliore piuttosto che investire.

In cosa investono i robo advisor?

I Robo-Advisor investono principalmente in fondi comuni o ETF a basso costo, che sono fondi di investimento che ti consentono di acquistare un ampio paniere di singole azioni o obbligazioni in un unico acquisto. I tipi di ETF in cui investono i robo-advisor dipendono dai tuoi interessi, obiettivi finanziari, e tolleranza al rischio, ma alcuni dei tipi più comuni di ETF sono quelli che tengono traccia di noti indici azionari come l'S&P 500 o il mercato obbligazionario statunitense. In entrambi i casi, i robo-advisor tendono ad adottare un approccio di "investimento passivo" in cui le attività vengono detenute per periodi di tempo più lunghi al fine di seguire il mercato, invece di essere venduti e acquistati durante periodi di tempo più brevi nel tentativo di battere il mercato.

Le azioni sono alcune delle risorse più popolari in cui investono i robo-advisor, e gli ETF possono detenere azioni di mercati nazionali e internazionali consolidati, così come i mercati emergenti. Gli ETF che incorporano obbligazioni di solito raccolgono insieme una varietà di titoli di stato, ma possono includere anche obbligazioni societarie, che sono obbligazioni emesse da società, LLC, partnership, e altri enti commerciali.

Però, i robo-advisor non si limitano solo ad azioni e obbligazioni. Puoi anche trovare fondi comuni di investimento ed ETF che includono valute estere e asset più tradizionali come l'oro e gli immobili. Per chi è interessato a iniziative più ad alto rischio, ci sono anche ETF e fondi comuni di investimento in campi più recenti come le criptovalute e l'industria della marijuana. Tieni presente che si tratta di campi più volatili che possono diventare soggetti a speculazioni e quindi comportare un rischio molto maggiore per gli investitori. Al fine di ridurre al minimo il rischio, molti robo-advisor svilupperanno per te portafogli diversificati per garantire che le tue partecipazioni non dipendano mai troppo da un settore e comportino un grado di rischio con cui ti senti a tuo agio.

Caratteristiche dei robo-advisor

Ci sono molte caratteristiche dei robo-advisor che si rivelano vantaggiose. Il vantaggio principale dei robo-advisor è l'accessibilità 24 ore su 24, 7 giorni su 7 e l'automazione dei robo-advisor. Poiché le società operano interamente online, puoi iscriverti, depositare denaro, controlla il tuo saldo, prelevare denaro, ecc. il tutto senza togliersi il pigiama. Altre caratteristiche includono commissioni basse, conti minimi bassi, la capacità di investire secondo i tuoi valori, ribilanciamento automatico (mantenendo i tuoi investimenti in pista) e pianificazione finanziaria per citarne alcuni. Ecco alcune informazioni in più su ciascuno.

Commissioni basse

La maggior parte dei robo-advisor investe in una serie di fondi negoziati in borsa (ETF) che hanno commissioni inferiori rispetto ai fondi comuni di investimento. Poiché sono necessari pochi o nessun essere umano per gestire gli investimenti in ETF, questi hanno un prezzo più basso rispetto ai costosi fondi gestiti attivamente. Molti robo-advisor trasferiscono questi risparmi ai loro clienti. La maggior parte dei robo-advisor canadesi addebita una commissione percentuale, anche se alcuni robo-advisor potrebbero addebitare una tariffa fissa aggiuntiva per la consulenza. In Canada, puoi aspettarti di pagare tra lo 0,40-1% di commissioni per un robo-advisor. È molto meno delle commissioni del 2,09% che pagano gli investitori di fondi comuni di investimento tradizionali. Oltre a questo, l'unica altra commissione che devi conoscere sono i rapporti di spesa, una piccola commissione per il mantenimento degli ETF nel tuo portafoglio. Molti robo-advisor normalmente non addebitano una commissione sulle negoziazioni, un altro risparmio sulle commissioni. Le commissioni intaccano i tuoi guadagni di investimento, ecco perché è importante tenerli il più bassi possibile.

Investimenti socialmente responsabili (SRI)

Vivi una vita socialmente consapevole. tu ricicli, volontario, sorridi ai cani, camminare vecchie signore attraverso la strada, e in genere cerca di essere un bravo, residente responsabile della Terra, ma vuoi anche trarre vantaggio dalla crescita che deriva dall'investimento in azioni. Ma, se lo fai, non diventerai un altro collaboratore dei problemi del mondo? È qui che entra in gioco l'investimento socialmente responsabile. Quando investi in un portafoglio di investimenti socialmente responsabile, stai solo acquistando pezzi di società e fondi che hanno un impatto sociale positivo. Molti robo-advisor offrono portafogli di investimento SRI e alcuni addirittura offrono portafogli Halal conformi alla legge islamica.

Ribilanciamento automatico/Asset Allocation

Il ribilanciamento del portafoglio sta spostando i tuoi soldi tra gli investimenti in modo da poter mantenere il perfetto equilibrio. Ciò mantiene i tuoi investimenti sulla buona strada e ti aiuta a raggiungere i tuoi obiettivi finanziari. Nel tempo devi armeggiare con quanti soldi sono dove i tuoi investimenti non vanno fuori rotta. Questo è il riequilibrio. La maggior parte dei robo-advisor lo fa automaticamente per te mentre dormi. Ciò significa che non devi alzare un dito per acquistare più azioni o obbligazioni su base settimanale o mensile.

Pianificazione finanziaria/consulenti umani

Un pianificatore finanziario è un professionista che viene pagato per aiutarti a gestire le tue finanze. Sebbene non tutti i robo-advisor offrano consigli umani, alcuni ti forniscono l'accesso a un consulente finanziario a cui puoi rivolgerti per una consulenza sugli investimenti. Molti investitori non avranno bisogno di un consulente, ma il loro consiglio può essere prezioso se hai un patrimonio netto elevato o stai attraversando un grande evento della vita, come la pensione. I consulenti sono lì per rispondere a qualsiasi domanda tu abbia o potrebbero farti un piano finanziario se hai una situazione finanziaria personale complicata.

Raccolta delle perdite fiscali

L'idea della raccolta delle perdite fiscali è quella di vendere di proposito investimenti che sono diminuiti di valore in modo da perdere denaro. La ragione? Per risparmiare sulle tasse! Ti starai chiedendo perché lo faresti. Dopotutto, un investimento che era diminuito di valore potrebbe rimbalzare, ma dal momento che l'hai venduto, ti perderai. È importante ricordare che la raccolta delle perdite fiscali è un processo in due fasi. Il primo passo è vendere gli investimenti in perdita. Il secondo passo è acquistare un investimento simile. Questo secondo passaggio rende probabile che, se il mercato per il vecchio investimento dovesse risalire, continuerai a raccogliere i frutti del tuo nuovo investimento. Alcuni robo-advisor includono di serie la raccolta automatica delle perdite fiscali in modo da non doverti preoccupare di acquistare e vendere investimenti per risparmiare sulle tasse.

Minimo conto basso

I robo-advisor sono noti per avere minimi di account bassi, a differenza dei portafogli gestiti attivamente che generalmente richiedono una quantità elevata di denaro per iniziare. Alcuni robo-advisor non hanno alcun saldo minimo dell'account. Ciò significa che puoi iniziare con un minimo di $ 1. Questo può essere particolarmente importante se stai appena iniziando a investire e hai una piccola somma di denaro per iniziare.

Varietà di conti di investimento e conti di risparmio

La maggior parte dei robo-advisor offre una varietà di conti, proprio come qualsiasi buon istituto finanziario. Questi conti includono TFSA, RRSP, RESP, LIRA, RRIF e conti di investimento personali. Alcuni robo-advisor offrono anche conti di risparmio. Questo rende i robo-advisor una buona scelta indipendentemente dal tuo obiettivo di risparmio. Probabilmente è saggio massimizzare i conti avvantaggiati prima di contribuire a un conto di investimento personale. Quando ti registri con un robo-advisor, generalmente ti chiederanno che tipo di account vuoi aprire durante il processo di registrazione.

Robo-advisor vs consulente finanziario vs piattaforma di trading

Se stai cercando di pagare commissioni più basse e investire senza dover fare tonnellate di ricerca e manutenzione del portafoglio, allora un robo-advisor potrebbe essere una buona scelta. Alcuni robo-advisor offrono un approccio ibrido che ti dà accesso a un consulente finanziario e a un portafoglio di investimenti personalizzato. Questa è una buona opzione se vuoi risparmiare sulle commissioni ma desideri comunque un po' di supporto da un consulente.

Se hai una situazione fiscale complicata o un patrimonio netto elevato, potrebbe valere la pena rivolgersi a un consulente finanziario umano. Sebbene alcuni robo-advisor ti forniscano l'accesso a un pianificatore finanziario, questo approccio potrebbe fornirti consigli per molto meno di quanto pagheresti un consulente finanziario.

Se stai cercando di pagare commissioni più basse e investire senza dover fare tonnellate di ricerca e manutenzione del portafoglio, allora un robo-advisor potrebbe essere una buona scelta. Alcuni robo-advisor offrono un approccio ibrido che ti dà accesso a un consulente finanziario e a un portafoglio di investimenti personalizzato. Questa è una buona opzione se vuoi risparmiare sulle commissioni ma desideri comunque un po' di supporto da un consulente.

Se vuoi sporcarti le mani, allora un approccio autodiretto (a.k.a. stock picking) potrebbe essere giusto per te. Questo approccio fai-da-te comporterà molti acquisti e vendite di azioni. Dovrai scegliere i tuoi investimenti e riequilibrare il tuo portafoglio di investimenti su base regolare. Se sembra un sacco di lavoro, è perché è assolutamente un sacco di lavoro. La selezione dei titoli è molto rischiosa e gli studi mostrano che molte persone che scelgono singole azioni non riescono a sovraperformare il mercato.

Robo-consulenti in Canada

Ci sono molti robo-advsior in Canada, inclusi noi e Nestwealth, Barra della ricchezza, Justwealth e ModernAdvisor. Ecco alcune informazioni su ciascun robo-advisor canadese.

ricchezza semplice è un gestore di investimenti online che combina la tecnologia intelligente con una consulenza finanziaria esperta. Ti permettiamo di mettere i tuoi soldi in un portafoglio gestito (Wealthsimple Invest), fai trading autodiretto (Wealthsimple Trade) o metti i tuoi soldi in un prodotto di risparmio ad alto interesse (Wealthsimple Save). Siamo in attività dal 2014, e hanno oltre $ 4 miliardi di asset in gestione.

Ricchezza del nido è una società di gestione patrimoniale che fornisce agli investitori un "più intelligente, modo più rapido per raggiungere i propri obiettivi finanziari”. Semplificano gli investimenti per i clienti utilizzando una tecnologia più intelligente e principi di investimento comprovati. Sono stati fondati nel 2014.

RicchezzaBar è un gestore di portafoglio registrato in tutte le province del Canada e agente di assicurazioni sulla vita intera in British Columbia e Ontario. La società si descrive come un'offerta di investimenti online premium senza il prezzo premium. Ha oltre 275 milioni di dollari di asset in gestione.

Justwealth è una piattaforma di gestione del portafoglio online che offre fondi negoziati in borsa (ETF) per soddisfare una varietà di obiettivi di investimento e tolleranze al rischio. Ogni cliente Just Wealth lavora con un gestore di portafoglio per determinare quale delle oltre 70 opzioni di portafoglio che offre funzionerà meglio per il cliente. Sono una società privata fondata nel 2015.

Consulente moderno è un gestore di investimenti online che offre opzioni di investimento passivo con basse commissioni di gestione. Credono nell'offrire soluzioni convenienti per ogni livello di reddito, con fondi negoziati in borsa (ETF) a basso costo. Offrono opzioni di investimento passivo con commissioni di gestione basse. Sono una società privata che ha aperto nel 2013. Sono registrati come gestori di portafoglio in ogni provincia del Canada, più i Territori del Nord Ovest. Gli investitori canadesi generalmente non possono investire con robo-advisor statunitensi come Betterment e Wealthfront. Anziché, dovranno scegliere tra la varietà di robo-advisor canadesi descritti sopra.

Come scegliere il miglior robo-advisor per le tue esigenze

Sebbene ci siano parecchi robo-advisor sul mercato in questo momento, trovare quello giusto per le tue esigenze non deve essere difficile. Finché tieni a mente alcune cose e non perdi di vista le tue esigenze, tolleranza al rischio, e obiettivi finanziari, troverai sicuramente un consulente adatto alle tue esigenze. Ecco alcuni punti da tenere a mente:

1. Comprendi cosa è importante per te Questo è il passo più importante. Scopri cosa vuoi ottenere dal tuo consulente visualizzando i tuoi obiettivi. Stai pianificando la pensione? Stai cercando di costruire un gruzzolo, o forse risparmiare per il futuro di tuo figlio? Questo determinerà quanto vorrai che il tuo portafoglio sia aggressivo. Ci sono alcuni vantaggi, come un sostegno umano esteso, o commissioni basse, che importa a te? Vorresti un po' di controllo su ciò che va nel portafoglio, o sei felice di sederti e lasciare che l'algoritmo faccia il lavoro per te? Tutte queste domande determineranno la misura giusta per te.

2. Fai qualche ricerca online Una volta che sai cosa è importante per te, è il momento di controllare cosa c'è in offerta. Leggi tutte le recensioni che trovi, guarda cosa dicono le persone sui forum che parlano di investimenti e finanza, e guarda le raccolte di pubblicazioni finanziarie affidabili. Una volta che hai una rosa di candidati che soddisfano i tuoi requisiti, guarda anche le prestazioni passate di ciascun consulente, tenendo presente che non è indicativo di risultati futuri.

3. Prestare attenzione ai minimi del conto Scegli un fornitore che abbia senso per ciò che puoi investire ora e in futuro. Alcuni fornitori di investimenti richiedono di depositare fino a $ 100, 000 per iniziare. E, in alcuni casi, potresti incorrere in brutte sanzioni per essere sceso al di sotto del minimo dell'account o essere costretto a chiudere il tuo account.

4. Fai attenzione ai costi nascosti Niente corrode i guadagni a lungo termine come le commissioni. E stiamo parlando di qualcosa di più delle semplici commissioni di gestione (sebbene siano importanti, pure). Anche i trasferimenti di account e le commissioni di trading possono sommarsi. I migliori fornitori di investimenti sono in anticipo su quanto costa investire con loro.

5. Cerca il supporto umano Quando hai bisogno di dare un senso a un numero misterioso nel tuo estratto conto mensile, niente è paragonabile al parlare con un altro umano. Nella competizione per offrire le commissioni di gestione più basse possibili, alcuni robo-advisor tagliano rapidamente l'assistenza clienti. Prima di impegnarti con un fornitore, guarda quale supporto è disponibile:non sai mai quando lo vorrai.

6. Scopri se hai accesso a un consulente finanziario Non esistono due persone uguali - e nemmeno le loro situazioni finanziarie. Ma le piattaforme di investimento variano in termini di accesso alla consulenza professionale. Tieni d'occhio i fornitori che offrono l'accesso a un consulente finanziario. Sono pochi quelli che offrono consigli quando ne hai bisogno, indipendentemente da quanti soldi hai sul tuo conto.

7. Comprendi quanta libertà hai Le relazioni finiscono, anche quando investi a lungo termine. Prima di impegnarti, scopri cosa succede se devi prelevare i tuoi fondi o vuoi passare a una nuova piattaforma di investimento e se sono previste sanzioni.

8. Controlla se riequilibreranno il tuo portafoglio Un'altra cosa importante da esaminare è se il tuo robo-advisor prescelto offre un ribilanciamento automatico gratuito del portafoglio. Il ribilanciamento di un portafoglio è un processo mediante il quale il denaro viene spostato tra i tuoi investimenti per garantire che le prestazioni del tuo portafoglio riflettano i tuoi obiettivi originali, o è adattato ai tuoi nuovi. È un processo necessario e noioso e piuttosto costoso con i consulenti tradizionali, quindi averlo incluso nei servizi è sicuramente un plus.

9. Scopri se fanno investimenti socialmente responsabili Per molti investitori, il tipo di società che scelgono di supportare è importante tanto quanto il rendimento di tali società. Alcuni robo-advisor ti offriranno la possibilità di investire nei tuoi valori costruendo un portafoglio che rifletta gli standard dell'investimento socialmente responsabile (SRI). I Robo-Advisor che offrono SRI investiranno i tuoi soldi in ETF di aziende che si occupano di energia pulita, aziende che si concentrano su pratiche di assunzione sostenibili, avere pratiche di lavoro eque, o titoli garantiti dal governo che promuovono alloggi a prezzi accessibili. Se questo è importante per te, vale la pena controllare quali robo-advisor hanno questa opzione.

Ottieni un bonus in contanti di $ 50 quando ti iscrivi a Wealthsimple Invest. Inizia con un minimo di un dollaro e ti costruiremo un portafoglio di investimenti personalizzato per far crescere la tua ricchezza.I robo advisor sono una buona scelta per gli investitori canadesi. Creeranno un portafoglio di investimenti personalizzato a basso costo basato sulla tua tolleranza al rischio e sui tuoi obiettivi di investimento. Poiché la maggior parte dei robo-advisor investe in fondi negoziati in borsa (ETF), hanno commissioni di gestione basse e offrono una varietà di servizi tra cui ribilanciamento, raccolta delle perdite fiscali e accesso a consulenti finanziari. Ciò rende attraente soprattutto se confrontato con l'approccio fai-da-te che richiede tempo o il costoso percorso di fondi comuni di investimento/pianificatore finanziario.

-

Che cos'è un investimento in aree dismesse?

In economia, un investimento brownfield (BI) è un tipo di investimento diretto estero (IDE)Investimento diretto estero (IDE)Investimento diretto estero (IDE) è un investimento di una parte in un paese

-

Che cos'è un investimento greenfield?

In economia, un investimento greenfield (IG) si riferisce a un tipo di investimento diretto estero (IDE)Investimento diretto estero (IDE)Linvestimento diretto estero (IDE) è un investimento da una par

investire

- Che cos'è un investimento?

- Che cos'è il rendimento annuale?

- Che cos'è la conservazione del capitale?

- Che cos'è una cascata di distribuzione?

- Cos'è un Drawdown?

- Che cos'è l'investimento a reddito?

- Che cos'è l'investimento?

- Che cos'è un fondo di investimento?

- Cos'è Vanguard Robo Advisor?

- Cos'è la copertura?

-

Cosa sono i Robo-Advisor?

Cosa sono i Robo-Advisor? I Robo-Advisor sono servizi di gestione degli investimenti online che utilizzano algoritmi matematici per fornire consulenza finanziaria con un intervento umano minimo. Usano i loro algoritmi per gest...

-

Che cos'è Timberland (Investimento alternativo)?

Che cos'è Timberland (Investimento alternativo)? Timberland si riferisce a una forma alternativa di investimento che prevede linvestimento di denaro negli alberi, sia in piantagioni di alberi gestite che in foreste naturali. Gli investitori fanno af...