I migliori investimenti a lungo termine per il 2021

Gli investimenti a lungo termine non sono così allettanti quanto più brevi, quelli più volatili. Non richiedono un pensiero veloce o un intelletto di livello geniale per gestirli. Raramente se ne parla nei programmi televisivi o nei film. Infatti, se ne parla raramente al di fuori degli uffici delle risorse umane e delle società di pianificazione finanziaria.

Ma quando si tratta di costruire una stalla, ricchezza generazionale, investire a lungo termine è il gold standard. Questo perché quando un investimento può maturare nel corso di decenni, raccoglie i benefici dell'interesse composto. In altre parole, l'interesse guadagnato dal tuo portafoglio inizia a guadagnare interesse su se stesso.

Quindi, se stai pensando di avviare un portafoglio o stai cercando di perfezionare quello che hai, l'inizio dell'anno è un ottimo momento per iniziare. Ecco alcune delle migliori opzioni da considerare per il 2021.

Wealthsimple Invest è un modo automatizzato per far crescere i tuoi soldi come gli investitori più sofisticati del mondo. Inizia e ti costruiremo un portafoglio di investimenti personalizzato in pochi minuti.Cosa sono gli investimenti a lungo termine?

Un investimento a lungo termine è un investimento che non tocchi per almeno 10 anni. In alcuni casi, quel periodo può estendersi fino a 40 anni. Con un investimento a lungo termine, mantieni la tua posizione e non vendi fino al momento opportuno, anche se il valore scende drasticamente.

Gli investimenti a lungo termine sono appropriati per obiettivi lontani come la pensione o l'istruzione universitaria di un bambino. Non sono così utili per obiettivi a breve termine come comprare una casa nel prossimo futuro o pagare un matrimonio la prossima primavera.

L'unica differenza tra un investimento a breve e uno a lungo termine è per quanto tempo lo tieni. Per esempio, puoi acquistare azioni Disney oggi e conservarle per 20 anni, rendendolo un investimento a lungo termine. Puoi anche acquistare lo stesso titolo e venderlo in sei mesi, rendendolo un investimento a breve termine.

Diversi investimenti sono più adatti per la crescita a lungo oa breve termine. Idealmente, gli investimenti a lungo termine forniscono un equilibrio tra crescita e rischio. Le azioni hanno il potenziale per crescere molto rapidamente, ma possono essere troppo rischiosi per gli investimenti a lungo termine. Allo stesso tempo, evitare qualsiasi rischio renderà molto difficile far crescere adeguatamente il tuo portafoglio.

Un investimento a lungo termine dovrebbe crescere abbastanza da supportare i tuoi obiettivi. Per lo meno dovrebbe superare l'inflazione, che di solito è tra il 2 e il 3%. Se risparmi a lungo termine in un conto di risparmio con un tasso di interesse dell'1,5%, l'inflazione supererà il rendimento degli interessi. Ecco perché tenere il fondo pensione in un conto di risparmio, anche se è ad alto rendimento, è una cattiva idea.

Dove investire a lungo termine

Gli investimenti a lungo termine sono generalmente detenuti in conti pensionistici come Roth e IRA tradizionali, Roth e i tradizionali 401(k)s, e 403(b)s. Chiunque può aprire un IRA, mentre un 401 (k) o 403 (b) deve essere fornito dal tuo datore di lavoro.

Se stai risparmiando per l'istruzione universitaria di un figlio o di un nipote, un account 529 è probabilmente più appropriato. Questo è un conto di risparmio speciale che offre vantaggi fiscali quando si utilizzano i fondi per spese di istruzione qualificate come tasse scolastiche, libri, e alloggi universitari.

I conti di intermediazione possono essere utilizzati anche per investimenti a lungo termine, ma sono solo una buona scelta in alcune situazioni. Hanno meno regole dei conti pensionistici, ma non hanno nemmeno incentivi fiscali.

Se stai risparmiando per una casa vacanza da acquistare tra 20 anni, un conto di intermediazione può essere migliore di un IRA o 401(k) perché non verrai penalizzato per il prelievo di fondi prima dei 65 anni. La maggior parte degli investitori che risparmiano per la pensione non dovrebbe aprire un conto di intermediazione a meno che non abbiano già raggiunto il limite massimo dell'IRA o 401 (k).

I conti di risparmio sanitario (HSA) sono un altro veicolo popolare per gli investimenti a lungo termine. come il loro nome, Gli HSA sono i luoghi in cui i consumatori possono risparmiare denaro per le spese mediche. I contributi HSA sono deducibili dalle tasse, e i fondi possono essere prelevati esentasse.

Una volta che hai una certa quantità in un HSA, di solito tra $ 1, 000 e $2, 000, puoi investire quei soldi in fondi comuni di investimento ed ETF.

Gli HSA sono ottimi per gli investimenti a lungo termine perché i guadagni crescono esentasse e possono essere utilizzati per le spese mediche in qualsiasi momento. Puoi prelevare i soldi per qualsiasi motivo una volta raggiunti i 65 anni, ma dovrai pagare un'imposta sul reddito standard sulla somma che prelevi.

I migliori investimenti a lungo termine per il 2021

Se sei pronto per iniziare a investire a lungo termine, dai un'occhiata a queste scelte migliori:

1. Fondo indice S&P 500

Per decenni, l'S&P 500 è stato lo standard rispetto al quale vengono misurati altri titoli e fondi. Ecco perché gli esperti di investimento adorano i fondi indicizzati S&P 500.

"Puoi fare molto bene se acquisti e detieni un fondo indice S&P 500 a basso costo, "ha detto Ryan Sterling, fondatore di Future You Wealth.

Questo fondo indicizzato segue l'indice S&P 500, che comprende le 500 più grandi società quotate in borsa negli Stati Uniti. Sin dalla sua fondazione nel 1957, l'S&P 500 ha registrato una media di circa l'8% annuo.

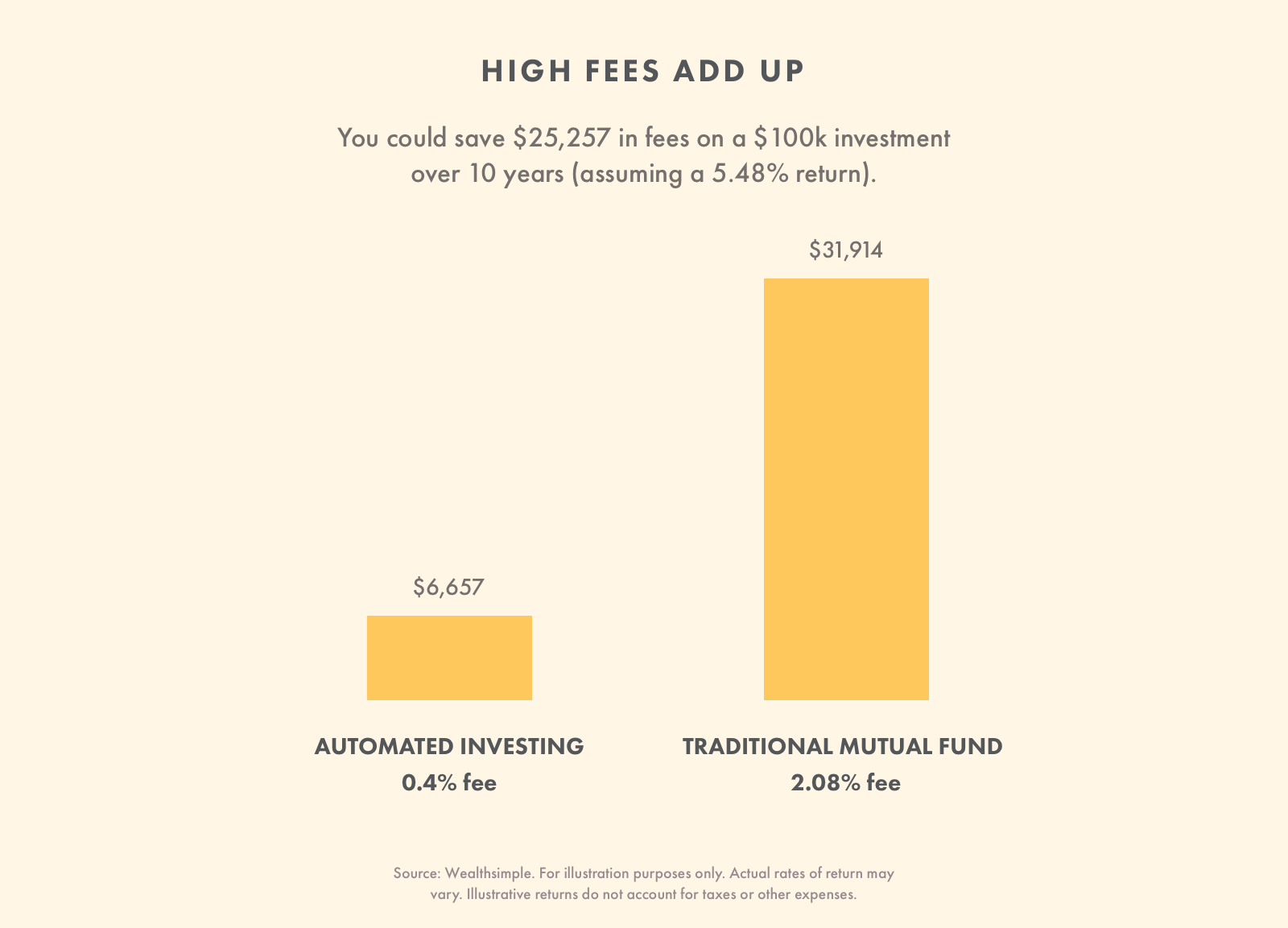

La maggior parte dei fondi indicizzati S&P 500 ha commissioni basse, un vantaggio importante per gli investimenti a lungo termine. Il pianificatore finanziario Dejan Ilijevski, Presidente di Sabela Capital Markets, dette commissioni elevate possono uccidere qualsiasi portafoglio.

“È importante ricordare che i costi non sono correlati ai rendimenti, " Egli ha detto. "Infatti, più bassi sono i costi, di solito maggiore sarà il rendimento atteso.”

2. Fondi obbligazionari

Ogni investitore che sta risparmiando per la pensione, non importa la loro età, dovrebbe avere un fondo obbligazionario in portafoglio. Un fondo obbligazionario contiene una varietà di obbligazioni provenienti da fonti sia aziendali che governative. I titoli di stato in un fondo obbligazionario dovrebbero includere titoli di stato sia locali che federali.

I fondi obbligazionari forniscono equilibrio a un portafoglio. Quando i fondi azionari vanno bene, le obbligazioni di solito no. Ma quando i fondi azionari crollano, le obbligazioni raccolgono il gioco. Generalmente, le obbligazioni sono stabili e non subiscono quasi mai grandi oscillazioni di valore.

Gli investitori a decenni di distanza dalla pensione dovrebbero avere tra il 10 e il 20% del proprio portafoglio in un fondo obbligazionario, mentre quelli a soli cinque o dieci anni possono avere la maggioranza in obbligazioni.

Un modo semplice per decidere quanto investire in un fondo obbligazionario è utilizzare la tua età. Se hai 30 anni, il tuo portafoglio dovrebbe essere intorno al 30% di fondi obbligazionari. Se hai 45 anni, quindi circa il 45% del tuo portafoglio dovrebbe essere in fondi obbligazionari.

La maggior parte dei fondi obbligazionari rispettabili ha anche commissioni basse, quindi non pagherai extra per le obbligazioni di sicurezza fornite. Cerca fondi obbligazionari con un rapporto spese pari o inferiore allo 0,5%.

3. Totale fondo di borsa

Un fondo di borsa totale è simile a un fondo indicizzato S&P 500, ma con alcune differenze fondamentali. Entrambi i fondi hanno società a grande capitalizzazione, ma un fondo di borsa totale ha anche alcune società a piccola e media capitalizzazione.

L'inclusione di queste aziende più piccole è importante, perché le società a piccola e media capitalizzazione sono in genere più giovani, e quindi tendono ad avere un potenziale di crescita maggiore rispetto alle società a grande capitalizzazione. Quando investi in un fondo di borsa totale, stai ottenendo visibilità su una fascia più ampia di aziende.

Come i fondi indicizzati S&P 500, anche i fondi totali del mercato azionario tendono ad avere commissioni basse. Offrono anche rendimenti simili all'indice S&P 500.

4. Fondo a scadenza

Alcuni investitori amano sporcarsi le mani, controllando quotidianamente le azioni e monitorando l'andamento del loro portafoglio da ogni angolazione. Altre persone sanno che dovrebbero investire, ma preferisci un approccio più rilassato.

Chiunque abbia un approccio più disinvolto agli investimenti dovrebbe prendere in considerazione fondi con data obiettivo, che sono progettati per impostarlo e dimenticarlo. Metti i soldi in un fondo a scadenza fissa, lascia sobbollire per 30 anni e ritira solo quando sei pronto. La maggior parte delle persone utilizza i fondi della data prefissata per il proprio conto pensionistico.

I fondi target-date detengono un mix tra fondi azionari e obbligazionari. Se scegli un fondo con una data obiettivo per i ventenni, il fondo sarà per lo più costituito da fondi azionari. Quando invecchi, il fondo inizierà a sostituire alcuni di quei fondi azionari con altri fondi obbligazionari.

I fondi con data obiettivo eliminano le congetture dagli investimenti. I consumatori non devono preoccuparsi di riequilibrare il proprio portafoglio perché il fondo della data di destinazione lo fa automaticamente.

I fondi con scadenza prevista sono disponibili in incrementi di cinque anni, e prendono il nome dall'anno che intendi ritirare. Per esempio, se vuoi andare in pensione nel 2053, sceglieresti un fondo con data target del 2055.

Questo servizio non è economico. I fondi con data obiettivo hanno commissioni più elevate rispetto ad alcuni fondi indicizzati, con commissioni medie dello 0,51%. In contrasto, un fondo indicizzato S&P 500 può avere una struttura di commissioni inferiore allo 0,1%. Le commissioni del fondo alla data di destinazione sono ancora relativamente basse, però, e inferiore a molti fondi gestiti attivamente. Se la capacità di sederti e lasciare che il tuo gruzzolo cresca con poco sforzo è importante per te, questo leggero supplemento può valere il prezzo.

Alcune società di brokeraggio hanno commissioni basse sui fondi con data di destinazione, più vicino a quello che pagheresti con un fondo indicizzato S&P 500. Prima di scegliere un fondo con data target da un particolare brokeraggio, confrontalo con quello offerto da altre aziende per trovare un'offerta a basso costo.

Perché dovresti fare attenzione ai singoli titoli per investire a lungo termine

I singoli titoli hanno un enorme potenziale di crescita. Per molti, è l'unico modo per investire a lungo termine. Il problema è, le azioni sono intrinsecamente rischiose. Quando metti soldi in una società, il tuo successo finanziario dipende dalla crescita di quell'azienda.

Quando investi in un fondo indicizzato, d'altra parte, il successo o il fallimento di un'azienda ha scarso impatto. Se un'azienda perde il 50% in un giorno, sarebbe un piccolo errore in un fondo indicizzato distribuito tra centinaia di società.

I pianificatori finanziari sono cauti nel raccomandare singoli titoli per investimenti a lungo termine. Secondo Mark Setee, CFP e Portfolio Manager presso Wealthsimple, nessuno dovrebbe avere più del 5% del proprio portafoglio totale in azioni.

"Per di qua, se le azioni salgono, Grande, " Egli ha detto. "Altrimenti, le azioni non affonderanno finanziariamente la tua nave.”

Se decidi di assumere singole azioni, dovrai assumere un ruolo attivo nella loro gestione. È perché, a differenza di un fondo indicizzato, gli alti e bassi di un singolo titolo possono avere implicazioni di vasta portata per il tuo portafoglio. Molte persone non vogliono monitorare i propri investimenti così da vicino, o non hanno l'educazione finanziaria per sapere cosa stanno cercando.

“Se investi in un singolo titolo, devi prestare più attenzione ai rapporti finanziari di questa società, cambi di gestione, modifiche del prodotto, ecc., nonché il background del settore e le leggi e i regolamenti pertinenti, ” ha detto Dora Waters, Consulente per gli investimenti registrato e presidente di DP Waters Wealth Management LLC.

Ecco perché i fondi indicizzati, con la loro semplicità e semplicità, sono una scelta così popolare.

-

I 10 migliori investimenti nel 2021

Per godere di un futuro confortevole, investire è assolutamente essenziale per la maggior parte delle persone. Come hanno dimostrato le ricadute economiche della pandemia di coronavirus, uneconomia ap

-

I migliori investimenti a breve termine per il 2021

Mentre gli investimenti a lungo termine di solito portano rendimenti molto migliori, non tutti vogliono perdere laccesso al proprio denaro per lunghi periodi. Investimenti a breve termine, daltra pa

investire

- I 5 migliori investimenti per le famiglie militari

- 7 migliori titoli di beni di prima necessità per il 2021

- Le migliori società di investimento per il 2021

- I 7 migliori titoli a lungo termine da acquistare nel 2021

- I migliori siti web immobiliari per il 2021

- I migliori conti IRA per il 2021

- I migliori investimenti a breve termine

- Le migliori azioni a media capitalizzazione per investimenti a lungo termine

- I 5 migliori fondi comuni di investimento per investimenti a lungo termine

- I migliori fondi comuni di investimento per investimenti a breve termine 2021

-

I 10 migliori investimenti a basso rischio nell'ottobre 2021

I 10 migliori investimenti a basso rischio nell'ottobre 2021 Mentre leconomia degli Stati Uniti continua a riprendersi dalla pandemia di COVID-19, potrebbero esserci ancora alcuni dossi sulla strada durante il resto del 2021 e oltre. Il mercato azionario ha reg...

-

I 9 migliori investimenti a lungo termine nell'ottobre 2021

I 9 migliori investimenti a lungo termine nell'ottobre 2021 Uno dei modi migliori per garantire il tuo futuro finanziario è investire, e uno dei modi migliori per investire è a lungo termine. Con gli alti e bassi che sono venuti durante la pandemia di COVID-19...