Interesse:definizione e spiegazione

Che tu stia chiedendo un prestito o cercando un posto dove far crescere i tuoi soldi, indubbiamente incontrerai interesse. Questo concetto finanziario di base è una parte fondamentale dell'intero settore finanziario. Se lo capisci bene, risparmierai denaro quando prendi in prestito e guadagnerai denaro quando depositi.

Che cos'è l'interesse?

Definizione di interesse

L'interesse è il costo del prestito di denaro. È l'importo che un prestatore addebita a un mutuatario per l'utilizzo dei suoi beni, tipicamente espresso in percentuale del capitale.

L'interesse è il costo del prestito di denaro. È l'importo che un prestatore addebita a un mutuatario per l'utilizzo dei suoi beni. Gli interessi sono generalmente espressi in percentuale del capitale.

Quali tipi di beni vengono utilizzati come capitale? Nella maggior parte dei casi, stiamo parlando di contanti. Quando ottieni un prestito personale, mutuo, o prestito auto, una banca ti presta contanti per effettuare l'acquisto e ti addebita gli interessi sull'importo prestato. Quando metti contanti in un conto di risparmio, la Banca ti paga interesse per aver prestato loro i tuoi soldi.

Ma in alcuni casi, un prestatore potrebbe prestare inventario o grandi beni come proprietà, edifici, o veicoli. Potrebbero calcolare gli interessi in base al valore di tali attività o in qualche altro modo. Per esempio, un produttore potrebbe riempire gli scaffali di un rivenditore senza pagamento anticipato, ma addebita un piccolo interesse sul saldo della fattura fino al suo pagamento.

Come funziona l'interesse

Quando prendi in prestito denaro, tu pagare interesse. L'interesse compensa il creditore per aver rischiato i propri soldi permettendoti di utilizzarli. Inoltre, compensa il creditore per la sua incapacità di prestare quel denaro altrove.

Pensa a pagare gli interessi come pagare un canone di locazione. Quando noleggi un golf cart, paghi la clubhouse per il privilegio di usarlo. Questo è l'interesse. Devi anche restituire il carrello da golf. Questo è il principale.

Diciamo che prendi in prestito $ 2, 000 da una banca. La banca ti presta i soldi per un anno e addebita il 7% di interesse. Dopo l'anno, pagherai alla banca $2, 140. I $ 140 in più sono il compenso della banca per averti prestato i loro soldi. (Questa è una semplice spiegazione di come viene calcolato l'interesse. Spiegheremo di più tra un momento.)

Quando presti denaro, tu guadagnare interesse. Potresti non pensare a te stesso come un prestatore, ma probabilmente lo sei. Quando depositi denaro su un conto bancario, tecnicamente stai prestando quei soldi alla banca. Ti meriti un risarcimento per questo. La banca presta quel denaro ai suoi mutuatari e addebita loro gli interessi, ti dà un po' di quell'interesse, e mantiene la differenza per se stessi.

Quando guadagni interessi, questi sono i tuoi soldi. Puoi ritirarlo e spenderlo a tuo piacimento. Oppure puoi lasciar perdere per continuare a guadagnare più interessi. Poiché gli interessi vengono pagati in percentuale, puoi ricevere più compensi prestando di più. Questo è, puoi guadagnare di più inserendo più denaro nel tuo conto affinché la banca possa prestarlo ad altri.

Tasso Annuo Percentuale (TAEG)

Se hai mai fatto acquisti per un prestito, probabilmente hai sentito il termine APR. APR sta per tasso percentuale annuale. Questo termine include il tasso di interesse più eventuali commissioni che accompagnano il prestito. Se il prestito non addebita alcuna commissione, il TAEG sarebbe uguale al tasso di interesse. Se il prestito ha commissioni oltre agli interessi, il TAEG sarà superiore al tasso di interesse.

Perché ci preoccupiamo di APR? Poiché gli istituti di credito addebitano spesso diversi tipi di commissioni oltre agli interessi, è difficile confrontare i prestiti tra loro senza fare molti calcoli complessi. APR crea un punto di riferimento in modo da poter confrontare diversi prodotti.

La storia di interesse

Le persone si sono addebitate a vicenda interessi fin dal 3, 000 aC. I finanziatori hanno riconosciuto di dover essere risarciti per essersi assunti tutti i rischi (il mutuatario potrebbe non pagare, dopo tutto) così come la loro perdita della capacità di investire quei soldi altrove.

Durante i primi giorni di prestito, non era insolito vedere tassi di interesse fino al 20% o 25%. Oggi, però, tassi così alti sono considerati scandalosi, anche predatorio. Storicamente parlando, i tassi di interesse sono generalmente più bassi oggi che mai.

Perché i tassi di interesse sono così bassi? Concorrenza, soprattutto. Il settore degli investimenti è più sofisticato che mai. Ci sono molti posti in cui gli investitori possono far crescere i loro soldi. Ciò significa che i finanziatori devono aumentare i pagamenti degli interessi per attirare i depositanti. Significa anche che devono ridurre i tassi per attirare i mutuatari.

Cause di tassi di interesse alti e bassi

Come la maggior parte delle cose, i tassi di interesse sono determinati dalla domanda e dall'offerta. Se i finanziatori hanno molto denaro da prestare (offerta elevata), i tassi di interesse scendono in quanto competono tra loro. Se l'offerta di prestiti diminuisce, i tassi di interesse salgono. Allo stesso modo, i tassi aumentano quando più persone vogliono prendere in prestito (elevata domanda) e diminuiscono quando il prestito rallenta (bassa domanda).

L'inflazione è un altro modo in cui i tassi di interesse aumentano. Quando i soldi si gonfiano, perde potere d'acquisto. Ciò significa che i soldi in tasca in questo momento tecnicamente valgono meno nel tempo.

I finanziatori richiedono tassi di interesse più elevati in queste circostanze per compensare il ridotto potere d'acquisto del denaro che ricevono. Pensala in questo modo:riceverai $ 1 domani, ma ti aspetti che il valore di quel dollaro scenda a $ 0,50. Anziché, chiedi $ 2 in modo da ottenere lo stesso potere d'acquisto.

Il governo può anche influenzare i tassi di interesse attraverso la politica monetaria per migliorare l'economia. Banche centrali (come la Federal Reserve negli Stati Uniti, la Banca del Canada, e la Banca d'Inghilterra) prestano denaro a clienti solvibili, che sono per lo più altre banche. Questo crea un effetto a catena attraverso l'economia.

Le banche che prendono in prestito utilizzano il tasso di interesse della banca centrale per fissare i tassi di interesse di i loro prodotti, come le carte di credito, mutui, e prestiti auto. Tassi di interesse bassi significano che il denaro è conveniente da prendere in prestito, quindi le imprese sono incentivate a investire nella crescita. Tassi di interesse più elevati raffreddano questo effetto e riducono la probabilità che le imprese prendano in prestito.

Questo non significa che le banche centrali dovrebbero sempre mantenere bassi i loro tassi di interesse in modo che ci sia sempre crescita economica? Non esattamente. Se i tassi di interesse rimangono bassi, le banche centrali non saranno in grado di abbassarli durante una recessione economica per rilanciare l'economia.

Finalmente, i fattori individuali di un prodotto di prestito e l'affidabilità dell'acquirente influiscono sui tassi di interesse. I prestatori applicano interessi inferiori sulle scommesse più sicure e interessi più elevati quando c'è più rischio. Garantire un prestito con garanzie reali, migliorare il tuo punteggio di credito, e accettare condizioni di prestito più brevi sono buoni modi per ridurre i tassi di interesse sui prestiti che ottieni.

Tipi di interesse

Esistono due tipi principali di interesse che interessano i consumatori e gli investitori:interesse semplice e interesse composto.

Interesse semplice

L'interesse semplice si basa solo sull'importo principale del prestito o del deposito. È facile da calcolare. Devi semplicemente moltiplicare il capitale per il tasso di interesse e il termine per determinare quanto pagherai o riceverai in interessi. I prestiti auto e le carte di credito sono prestiti con interessi semplici che la maggior parte delle persone sperimenta ad un certo punto della propria vita.

Interesse composto

L'interesse composto si basa sul capitale del prestito o del deposito più l'interesse che si accumula su di esso ogni periodo. Ciò significa che gli interessi composti si sommano rapidamente più a lungo devi o ti sono dovuti dei soldi. È meglio evitare di pagare interessi composti ovunque sia possibile, ma dovresti cercare di ricevere interesse composto ove possibile.

Ad esempio, quando metti denaro in un conto di risparmio ad alto rendimento, ricevi interessi ogni periodo. Quando la banca calcola gli interessi nel periodo successivo, lo calcoleranno in base al tuo nuovo bilancia, il che significa che guadagni interessi sugli interessi che hai guadagnato in precedenza.

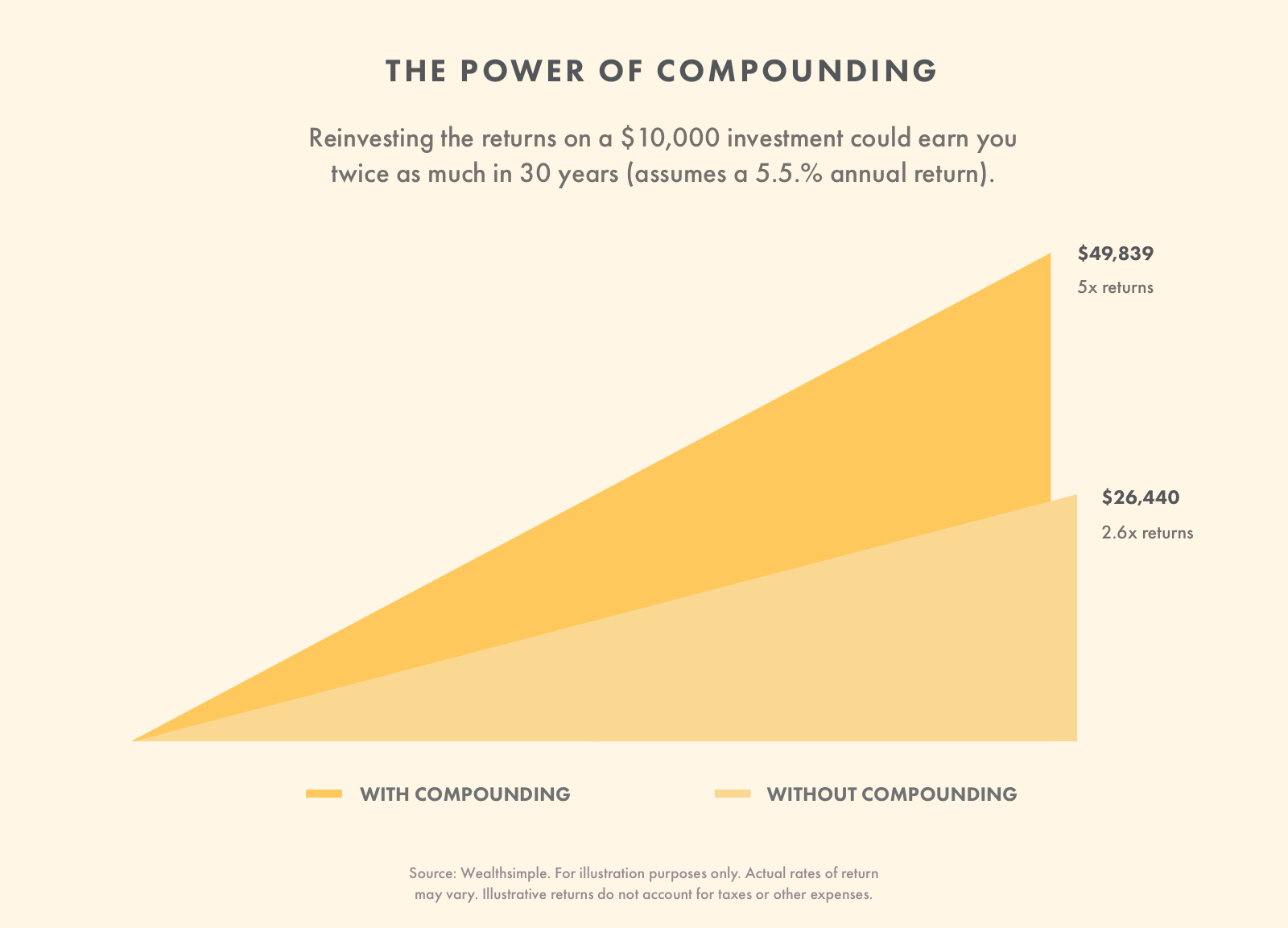

L'effetto valanga dell'interesse composto è un modo fondamentale per costruire ricchezza nel tempo, e perché dovresti evitare di prelevare dal tuo conto di investimento il più a lungo possibile, soprattutto se utilizzi un portafoglio di investimenti automatizzato. Per esempio, reinvestire i rendimenti di un $10, Un deposito di 000 (che significa semplicemente non prelevare mai dal conto) potrebbe guadagnare due volte tanto oltre 30 anni che se dovessi ritirare i guadagni.

Come calcolare i tassi di interesse

Prima di aprire un conto o chiedere un prestito, è sempre importante calcolare quanto interesse pagherai o guadagnerai. Questo ti aiuta a decidere se l'opportunità è giusta per te. Ecco come calcolare questi due tipi di interesse.

Formula di interesse semplice

Interesse semplice =(capitale) (tasso di interesse annuo) (durata del prestito in anni)

Supponiamo che Henry stipuli un prestito a interesse semplice per $ 15, 000. Il suo tasso di interesse annuo è del 4% e rimborsa il prestito in sei anni. Puoi calcolare gli interessi moltiplicando il capitale per il tasso di interesse (come decimale) e la durata del prestito.

Interesse semplice totale =$ 15, 000 x 0,04% x 6 + $ 3, 600

Henry pagherà $ 3, 600 di interessi complessivi sul prestito. L'importo totale rimborsato sarà di $ 18, 600.

Formula dell'interesse composto

Interesse composto =(capitale) (1 + tasso di interesse annuo)^(durata del prestito in anni) - (capitale)

C'è un po' di confusione, quindi attraversiamolo. Henry non può ottenere un prestito a interesse semplice. La banca gli presterà i suoi $ 15, 000 al 4%, ma lo aggraveranno annualmente. Il prestito è ancora scaduto tra sei anni. Puoi calcolare il tasso di interesse composto aggiungendo uno al tasso di interesse (come decimale), moltiplicandolo per il principale, elevandolo alla durata del prestito, e poi sottraendo il principale.

Interesse composto totale =($15, 000) (1 + .04)^6 - $15, 000 =$ 3, 975.

In questo caso, Henry pagherà $ 3, 975 di interessi complessivi sul prestito. L'importo totale rimborsato sarà di $ 18, 975, che è $ 375 in più che se dovesse pagare un semplice interesse.

Come trovare un buon tasso di interesse

Sia che tu voglia un basso tasso di interesse per un prestito o una linea di credito o un alto tasso di interesse su un investimento, il modo migliore per trovare una buona tariffa è guardarsi intorno. Confronta diversi prodotti insieme per avere un'idea di ciò che il mercato pensa sia giusto. Scegli il prestito o l'investimento che fa per te.

Quando acquisti un prestito o una linea di credito, tieni a mente le tue circostanze personali. Ad esempio, se hai un cattivo credito, è importante confrontare le offerte per le persone che si trovano nella stessa situazione creditizia.

Assicurati di confrontare tra loro gli stessi tipi di prestito, anche. Un prestito di 24 mesi avrà un tasso di interesse (e commissioni diverse) diverso da un prestito di 48 mesi. Un prestito per la casa che utilizza la casa come garanzia offrirà un tasso più favorevole rispetto a un prestito personale che si basa solo su una cambiale.

Quando acquisti un conto di risparmio o un conto di investimento, cerca semplicemente il tasso di interesse più alto con termini che puoi tollerare. Per esempio, un certificato di deposito in genere paga più di un normale conto di risparmio, ma viene fornito con alcuni requisiti unici. Per di più, assicurati di scegliere una compagnia rispettabile che assicuri i tuoi soldi.

Conosci il tuo interesse

Non chiedere mai un prestito, aprire una linea di credito, o aprire un conto senza capire il tasso di interesse. Se non sai quanto ti addebitano o ti pagano gli interessi, probabilmente stai lasciando soldi sul tavolo. Comprendere gli interessi che paghi e guadagni è un modo importante per massimizzare il potere dei tuoi soldi.

-

Definizione di rialzista e ribassista

I professionisti della finanza aziendale si riferiscono regolarmente ai mercati come rialzisti e ribassisti sulla base di movimenti di prezzo positivi o negativi. Un mercato ribassista è in genere con

-

Calcolatore di interessi composti e definizione

Risparmiare per un grande obiettivo come la pensione può sembrare opprimente. Con budget limitati e un sacco di tempo per buttare giù la lattina lungo la strada proverbiale, salvare per i loro anni do

investire

- Definizione di Personal Banking

- Definizione del tasso di interesse prevalente

- Somiglianze nei mercati dei capitali e monetari

- Definizione di un'attività di mattoni e malta

- Una spiegazione del denaro

- Consulenti finanziari e conflitti di interesse

- Definizione e spiegazione del rendimento

- Spiegazione di Stoozing

- Definizione e usi dell'interesse breve

- Definizione delle opzioni sui tassi di interesse

-

Definizione dei problemi finanziari

Definizione dei problemi finanziari Quando hai qualche tipo di problema con il denaro che ti rende angosciato e crea difficoltà a pagare le bollette, allora hai un problema finanziario. Le difficoltà finanziarie possono variare dal non ...

-

Definizione di rimborso del mercato monetario

Definizione di rimborso del mercato monetario Definizione di rimborso del mercato monetario I fondi del mercato monetario sono fondi comuni di investimento che sono tenuti per legge a investire in titoli equivalenti al denaro, prestiti generalme...