Calcolatore di interessi composti e definizione

Risparmiare per un grande obiettivo come la pensione può sembrare opprimente. Con budget limitati e un sacco di tempo per buttare giù la lattina lungo la strada proverbiale, salvare per i loro anni d'oro è diventato un ripensamento per molti.

Ma con il reddito della previdenza sociale che in genere sostituisce solo il 40% circa del reddito prepensionamento e le pensioni del settore privato che stanno rapidamente scomparendo, sempre più americani devono fare i conti con la realtà che dovranno fare parte dei propri risparmi per la pensione.

Ti senti stressato dalla prospettiva di risparmiare per la pensione o dai tuoi altri obiettivi a lungo termine? Abbiamo buone notizie:non devi mettere via tonnellate di denaro ogni mese per raggiungere i tuoi obiettivi di risparmio. Devi solo iniziare ora e utilizzare un piccolo concetto ingegnoso noto come interesse composto.

Che cos'è l'interesse composto?

Potresti aver sentito dire che quando si tratta di risparmiare per la pensione, prima si inizia, meglio è. È vero, e non solo perché avrai più tempo per mettere da parte i soldi se inizi all'inizio della tua carriera. Prima inizi a mettere da parte i soldi per la pensione, più a lungo i tuoi soldi devono crescere grazie alla capitalizzazione degli interessi.

L'interesse composto viene calcolato a una frequenza specifica, ad esempio giornaliera o mensile, quindi aggiunto nuovamente al capitale (ovvero l'investimento iniziale) in modo che il calcolo dell'interesse successivo includa il capitale ora più elevato. Ciò si traduce in una crescita esponenziale del saldo degli investimenti.

In parole povere, l'interesse composto significa che guadagni denaro non solo sul tuo saldo iniziale, ma anche su tutti gli interessi che hai guadagnato. Questo è diverso dagli interessi semplici, in cui gli interessi addebitati non vengono aggiunti al capitale, quindi gli interessi vengono addebitati solo sull'importo iniziale.

Quindi, come funziona in pratica l'interesse composto e perché è così importante investire? Diamo un'occhiata a un esempio.

John sta cercando di iniziare a risparmiare per la pensione. Ha 35 anni e vuole investire $ 100 ogni mese nel suo 401(k).

John prevede di andare in pensione all'età di 65 anni. Il suo investimento genera interessi a un tasso del 5%, composto annualmente.

Quando John andrà in pensione, avrà $ 79.727 in 401 (k) risparmi. Non troppo malandato, considerando che ha contribuito solo con $ 36.000 dei suoi soldi nel corso degli anni. Il resto deriva dal valore crescente del suo investimento e dall'interesse composto che ha guadagnato grazie ad esso.

Ora, perché è così importante iniziare a risparmiare il prima possibile? Diamo un'occhiata a uno dei colleghi più giovani di John.

Jenna ha 20 anni. Come John, vuole iniziare a risparmiare per la pensione. Tuttavia, dopo aver esaminato il suo budget, può contribuire solo con $ 50 al mese. Ha anche in programma di andare in pensione all'età di 65 anni.

Quando Jenna andrà in pensione, avrà un totale di $ 95.820. Non solo avrà più di John, ma avrà anche contribuito con meno soldi di lui; quando andrà in pensione, avrà investito solo $ 27.000 dei suoi soldi per il suo pensionamento.

E se Jenna avesse contribuito con $ 100 ogni mese? Quando sarà pronta per la pensione, avrà $ 191.640, con meno di un terzo di quei soldi provenienti dai suoi stessi contributi. E se la sua azienda offrisse una corrispondenza del 50% su ciascuno di questi $ 100 contributi mensili, finirebbe con un totale di $ 287.460.

Ora, anche i ritorni di John non sono niente su cui starnutire. Il punto di tutto questo non è che devi iniziare a risparmiare per la pensione in tenera età e se non lo fai non dovresti nemmeno preoccuparti. L'importante è iniziare ora .

È come quel vecchio detto:il momento migliore per piantare un albero era 20 anni fa. Il secondo miglior tempo è adesso. Lo stesso vale quando si tratta di interessi composti.

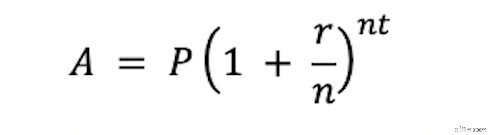

La formula dell'interesse composto

Se sei un fan dei calcoli da solo, ecco un'equazione che puoi utilizzare per calcolare l'interesse composto da solo.

In questa formula, "A" è l'importo finale che ti ritroverai. "P" è l'importo con cui hai iniziato (cioè il tuo capitale), "r" è il tuo tasso di interesse, "n" è il numero di volte in cui l'interesse viene composto ogni anno e "t" è il numero totale di anni l'importo sarà investito per.

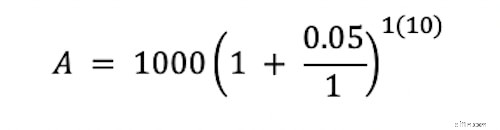

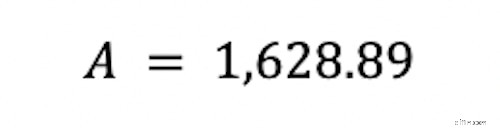

Ecco un esempio:investi $ 1.000. Hai un tasso di interesse del 5% che si compone annualmente e vuoi sapere quale sarebbe il tuo saldo di investimento dopo 10 anni.

Ricordi la lezione di matematica al liceo? Devi sempre iniziare con le cose tra parentesi. Se dividi 0,05 per 1, ottieni 0,05. Quindi aggiungi 1.

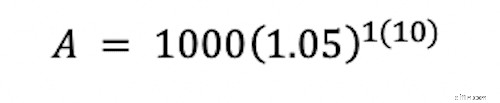

La risoluzione dell'esponente è il passaggio successivo.

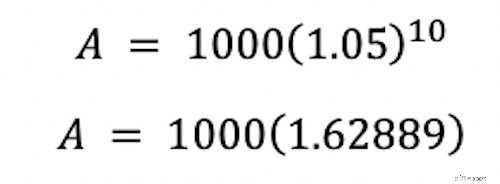

Infine, moltiplichiamo.

Dopo 10 anni, il tuo investimento iniziale di $ 1.000 sarà cresciuto a $ 1.628,89, senza alcun lavoro aggiuntivo da parte tua.

Preferisci non fare matematica o avere una situazione più complessa di quella che può rientrare in questa semplice formula? Nessun problema! Inserisci i tuoi numeri nella nostra calcolatrice qui sotto e ti mostreremo quanto possono crescere i tuoi soldi nel tempo.

Calcolatore di interessi composti:valore futuro del risparmio

Come funziona il compounding con i rendimenti degli investimenti?

Guadagnare interessi su qualcosa come un conto di risparmio è un po' diverso dal guadagnare interessi su un investimento.

Con un conto di risparmio, la tua banca potrebbe pagarti un piccolo importo di interessi per mantenere i tuoi soldi nel conto. La banca fisserà questo tasso di interesse.

Quando fai un investimento, l'importo che guadagni su quell'investimento dipende da quanto bene l'investimento fa, che dipende da molti fattori diversi, comprese le tendenze economiche più ampie.

I rendimenti che ricevi sugli investimenti si sommano quando li reinvesti, più o meno allo stesso modo in cui gli interessi si accumulano sul saldo del tuo conto di risparmio.

Ad esempio, supponiamo di acquistare una quota di un'azione per $ 100. La società di cui possiedi le azioni ha un buon anno, aumentando di valore del 10%. Ciò significa che hai guadagnato $ 10 sul tuo investimento. Per aumentare i tuoi guadagni, prendi quei $ 10 extra e li investi nuovamente nella tua quota iniziale di $ 100. Quando l'azienda aumenterà di valore di un altro 10% l'anno successivo, questa volta guadagnerai $ 11, grazie al reinvestimento dei guadagni dell'anno precedente. Questo continua in modo esponenziale finché non decidi di vendere la tua quota.

Tuttavia, tieni presente che quando investi, questo può funzionare anche al contrario. Il valore dell'investimento potrebbe anche diminuire e potresti perdere denaro sul tuo investimento anziché guadagnarlo.

Riepilogo:investi in anticipo e lascia crescere i tuoi soldi

Guardando tutti gli esempi forniti sopra, una cosa è chiara:se hai un po' di soldi e molto tempo, puoi trasformare quei soldi in ancora più soldi.

Qualunque siano i tuoi obiettivi a lungo termine, che si tratti della pensione, del risparmio per l'istruzione universitaria di un figlio o di qualcos'altro, l'interesse composto può far lavorare i tuoi soldi e massimizzare la quantità di denaro che avrai per quegli obiettivi.

Vuoi saperne di più su come gestire le tue finanze personali? Ti abbiamo coperto.

-

Interesse:definizione e spiegazione

Che tu stia chiedendo un prestito o cercando un posto dove far crescere i tuoi soldi, indubbiamente incontrerai interesse. Questo concetto finanziario di base è una parte fondamentale dellintero setto

-

Interesse composto:formula ed esempio

Cè una leggenda metropolitana che Albert Einstein una volta definì linteresse composto la forza più potente delluniverso. Non possiamo essere sicuri che labbia detto davvero, ma il sentimento è certam

Articoli in Evidenza

- Definizione del tasso di interesse prevalente

- Definizione di tasso di interesse a più livelli

- Una definizione di tempi di interesse guadagnato

- Una guida all'interesse semplice vs. Interesse composto

- Tassa Medicare:definizione, tariffa e fatti

- Stipendio:definizione e spiegazione

- Patrimonio netto:definizione, calcolatrice e domande frequenti

- Definizione e usi dell'interesse breve

- Che cos'è l'interesse composto?

- Definizione delle opzioni sui tassi di interesse

-

Calcolatore di risparmio pensionistico

Calcolatore di risparmio pensionistico Non è mai troppo presto per iniziare a risparmiare per la pensione! Il nostro calcolatore di pensione ti consente di impostare e tenere sotto controllo i tuoi obiettivi di risparmio pensionistico. C...

-

Che cos'è l'interesse composto?

Che cos'è l'interesse composto? Albert Einstein si riferiva notoriamente allinteresse composto sia come lottava meraviglia del mondo che come la forza più potente delluniverso. Eppure molti investitori entrano nel mercato azionari...