Investimenti attivi vs passivi

L'investimento attivo sembra quello che potrebbe accadere se chiamassi un agente di borsa tra i set di tennis. L'investimento passivo sembra che potrebbe comportare sedersi sul divano e scrollare le spalle molto nelle tue scelte di investimento. Né sono precisi. Gli investimenti attivi e passivi sono infatti due strategie di investimento distinte, nessuno dei quali richiede all'investitore di fare molto dopo averne scelto uno.

A Wealthsemplice, ci capita di pensare che un diversificato, portafoglio a basso costo di investimenti passivi è la chiave per un solido futuro finanziario. Inizia subito a investire con Wealthsimple e beneficia di una tecnologia all'avanguardia, commissioni basse e il tipo di personalizzazioni, servizio amichevole che potresti non aver pensato immaginabile da un servizio di investimento automatizzato. - Iscriviti ora.La differenza tra investimento attivo e passivo

Se sai qualcosa sui fondi comuni di investimento, probabilmente hai già un'idea decente di cosa sia l'investimento attivo. La stragrande maggioranza dei fondi comuni di investimento è gestita attivamente, nel senso che impiegano un gestore di fondi, che è un po' come il capitano di una nave o l'amministratore delegato di una società. Prima di avviare un fondo, il gestore del fondo indicherà le sue qualifiche e i parametri generali per la scelta dei titoli in un prospetto, poi, finché è il gestore del fondo, avrà mano libera per acquistare e vendere titoli per quel fondo nella speranza di sovraperformare il suo benchmark, o il rendimento medio di investimenti simili. Il fondo comune crescerà e si ridurrà in base a quanto viene investito, ma le sue partecipazioni rimarranno proporzionali a quanto stabilito dal gestore del fondo. Questa azione di acquisto e vendita è ciò che rende attivo questo tipo di investimento. Si potrebbe dire che l'investimento attivo comporta un sacco di futzing.

Investimenti attivi vs. passivi

L'investimento attivo implica il pagamento di un essere umano per l'acquisto e la vendita di singole azioni regolarmente tramite fondi comuni di investimento. Una strategia di investimento passivo prevede l'investimento in ETF indicizzati piuttosto che la selezione di azioni. L'investimento attivo mira a battere il mercato, mentre l'investimento passivo mira a seguire il mercato.

C'è poco o nessun problema con una strategia di investimento passiva. Un investitore passivo generalmente assume una posizione che non cerca di sovraperformare un benchmark, ma piuttosto rispecchiarlo esattamente. Un investitore passivo, Per esempio, cercare di monitorare l'andamento dell'intero mercato azionario. Potrebbero farlo investendo in un unico fondo negoziato in borsa, un singolo investimento che ti consente di investire in più società (o obbligazioni e beni immobili, pure). Potrebbero decidere di investire nell'S&P 500, un fondo che tiene traccia delle 500 maggiori società statunitensi. Oppure potrebbero decidere di investire nelle società più piccole che compongono l'S&P 600. In generale, gli investitori passivi credono che, indipendentemente da quanto aumentano e diminuiscono i loro investimenti nel breve periodo, probabilmente cresceranno nel tempo. L'investimento passivo può essere ottenuto in un paio di modi, attraverso fondi comuni indicizzati, fondi negoziati in borsa (ETF), o investendo i tuoi soldi con un robo-advisor. Entrambi mantengono la loro posizione con un intervento minimo o nullo da parte degli umani. Anziché, algoritmi informatici seguiranno qualsiasi indice o mercato su cui si basano i fondi o gli ETF. Così, Per esempio, il composto di un ETF S&P 500 sembrerebbe una versione in miniatura dell'S&P 500, con tutte le ponderazioni delle azioni identiche.

Una strategia attiva si basa sull'idea che gli esseri umani intelligenti saranno in grado di superare in astuzia i mercati, e in effetti alcuni lo hanno fatto brillantemente. Il gestore di fondi più famoso di tutti i tempi potrebbe essere Peter Lynch, il savant stock dai capelli d'argento che ha gestito il Fondo Magellano di Fidelity tra il 1977 e il 1990, un periodo durante il quale ha ottenuto in media un incredibile rendimento del 29,2% per gli investitori. Altri gestori di fondi non sono stati altrettanto fortunati e non sono riusciti a sovraperformare il mercato. Investitori passivi, d'altra parte, scommettono che a lungo termine, beneficeranno sia della lunga traiettoria al rialzo dei mercati sia del fatto che i rapporti di spesa di gestione degli investimenti passivi, o MER, non sono che una frazione dei loro fratelli attivi. (I gestori di fondi e il loro staff non sono economici, e gli investitori pagano i loro stipendi e spese.) Le commissioni di gestione attiva sono in genere intorno all'1%, mentre l'intervallo normale di commissioni ETF sull'indice è compreso tra lo 0,05% e lo 0,25%. Le commissioni addebitate dai robo-advisor arrivano da qualche parte nel mezzo, con molti che si addebitano nella regione dello 0,50%. Ai trader passivi piace sottolineare i numeri condivisi dagli accademici e da Jack Bogle, fondatore di Vanguard, che mostrano che le commissioni sono inversamente predittive dei rendimenti, questo è, più alte sono le tasse, più bassi sono i rendimenti.

Warren Buffett, che è diventato uno degli uomini più ricchi del mondo selezionando società e azioni specifiche su cui investire, ha trascorso gli ultimi decenni a scoraggiare praticamente tutti coloro che non si chiamano Warren Buffet dal cercare di fare soldi attraverso investimenti attivi.

"Il mio consiglio al fiduciario non potrebbe essere più semplice:metti il 10% della liquidità in titoli di stato a breve termine e il 90% in un fondo indicizzato S&P 500 a bassissimo costo".

Buffet favorisce gli investimenti passivi e ha a lungo incoraggiato pubblicamente i suoi eredi a investire la parte del leone della loro eredità a basso costo, fondi azionari altamente diversificati quando muore.

Voglia di un diversificato, portafoglio a basso costo di investimenti passivi? Unisciti a Wealthsimple e beneficerai di una tecnologia all'avanguardia, commissioni basse e il tipo di personalizzazioni, servizio amichevole che potresti non aver pensato immaginabile da un servizio di investimento automatizzato.Pro e contro degli investimenti attivi e passivi

Mettiamo in chiaro una cosa. Investire passivamente o attivamente in fondi comuni di investimento indicizzati e/o ETF è una strategia di gran lunga superiore alla scelta di singoli titoli perché ti stai impegnando in qualcosa chiamato diversificazione. Tutti hanno un amico il cui zio conosce un ragazzo che ha investito 700 dollari in Amazon nel 1997 e ora possiede il suo continente. Meno annunciate ma più diffuse sono le storie di altri ragazzi che sono andati all-in su Groupon e sono dovuti tornare nel garage dei loro genitori! Scegliere le azioni è solo un'idea leggermente migliore rispetto all'investimento in biglietti della lotteria. Molti investitori intelligenti capiscono che un modo per proteggersi da perdite precipitose in azioni specifiche, specifici settori economici, e anche le economie specifiche di un paese avviene attraverso la diversificazione. Quando diversifichi i tuoi investimenti, se uno diventa acido, non trascina l'intero portafoglio.

Probabilmente non c'è niente che raggiunga la diversificazione più che investire i tuoi soldi con un robo-advisor. Generalmente investono i tuoi soldi in più ETF e fondi comuni di investimento che ti consentono di investire in una combinazione di azioni, obbligazioni, e immobiliare — per distribuire i tuoi soldi in più settori e mercati. Molti robo-advisor riequilibreranno anche il tuo portafoglio in modo che tu non debba mai preoccuparti di avere troppi soldi in un singolo investimento.

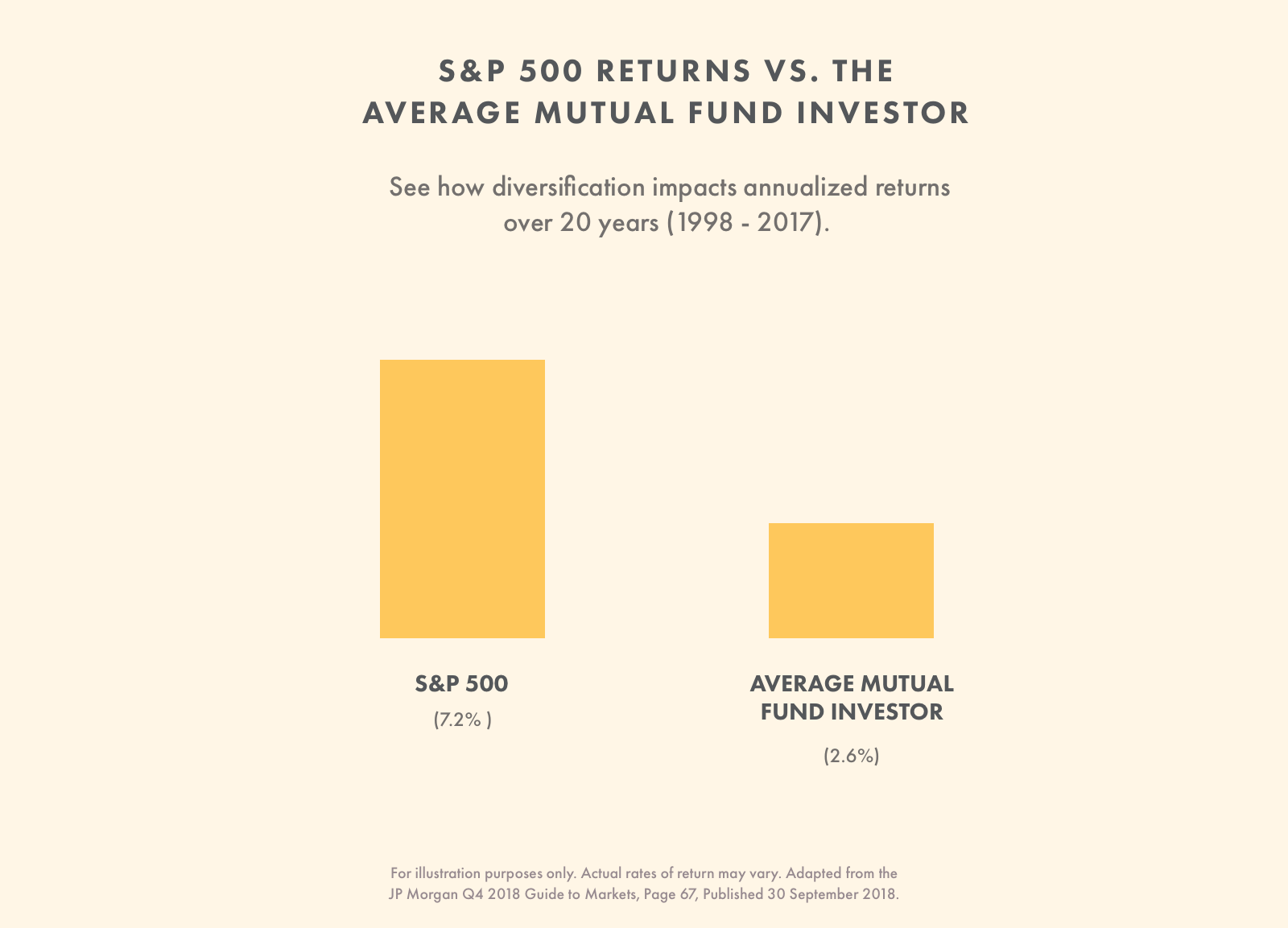

Il vantaggio dell'investimento attivo è che a volte, potresti fare davvero, molto bene. Se avessi posseduto la small cap Perkins Discovery Fund (PDFDX) nel 2017, avresti goduto di un rendimento del 39,51% percento sul tuo investimento. Se sei stato investito passivamente nel fondo dell'indice 500 di Vanguard (VFINX) durante lo stesso periodo, avresti avuto ritorni solo del 18,5%, meno della metà del fondo negoziato attivamente. Ma questo crea un'immagine un po' ingannevole. In un periodo di 10 anni da novembre 2008 a novembre 2018, il fondo indicizzato ha effettivamente sovraperformato il fondo a gestione attiva di oltre il 6%. Ciò riflette un'ovvietà che i devoti agli investimenti passivi non si stancano mai di sottolineare. Mentre molti fondi attivi superano i fondi passivi nel breve termine, non riusciranno a superarli a lungo termine. Gli studi hanno dimostrato più e più volte che oltre l'80% dei fondi gestiti attivamente nel complesso non riesce a sovraperformare gli investimenti passivi a lungo termine.

I manager attivi potrebbero sostenere che tra il 2008 e il 2018 i rendimenti complessivi del mercato azionario sono stati così fantastici che non è poi così sorprendente che il mercato avrebbe sovraperformato un dato fondo. È nei mercati ribassisti (o ribassisti) quando i gestori attivi guadagneranno davvero il loro mantenimento, prevenendo cali ancora più marcati. Ma almeno uno studio ha dimostrato che questo non è che un altro mito degli investimenti. Grazie all'attenzione che ha ricevuto l'investimento passivo, grazie in gran parte al proselitismo di Vanguard's Bogle, c'è stato uno spostamento sismico di denaro che si è spostato verso investimenti passivi piuttosto che attivi. Insieme a questo cambiamento è emerso un contingente piccolo ma vocale di menti finanziarie che sostengono che questo massiccio deflusso dall'attività attiva ha creato enormi opportunità per gli investitori attivi, e ha anche creato il potenziale pericolo di cadute del mercato più ripide che mai a causa di così tanti investimenti automatizzati. Google "picco passivo" o "bolla passiva" per ottenere un campione dei Chicken Little là fuori, e se hai bisogno di rassicurazioni dopo, leggi uno studio che fornisce in modo abbastanza convincente i beni storici sul perché il passivo vince.

Certo, la verità è, nessuno può mai veramente prevedere cosa riserva il futuro sul mercato. Gli investimenti sono speculativi e i risultati passati non devono mai essere intesi come garanzie, ma invece predittori imperfetti di prestazioni future. Quindi capisci ogni volta che investi in borsa, c'è la possibilità che tu possa perdere una parte o anche l'intero investimento.

Gestione attiva del portafoglio vs. gestione passiva del portafoglio

Qualunque sia il modo in cui scegli di andare:attivo, o passivo, o una combinazione dei due:hai la possibilità di investirlo da solo o con un po' di aiuto. Potresti essere sicuro di essere in grado di costruire un bene, solido, portafoglio bilanciato e scegli di acquistare i tuoi ETF effettuando operazioni. D'altra parte, potresti renderti conto di non avere il tempo o le conoscenze per farlo da solo e iscriverti con un robo-advisor che investirà i tuoi soldi in base alle tue circostanze. Qualunque sia la strategia di investimento che decidi, cerca di non apportare modifiche lungo la strada guidate dalle tue emozioni. Probabilmente non c'è mai stata una strategia di investimento peggiore del cercare di cronometrare i mercati in base a quando immagini che i prezzi delle azioni salgano o scendano.

Se non sei sicuro della differenza tra un dividendo e un derivato e hai bisogno di aiuto per investire, grande rispetto per te per aver ammesso i tuoi limiti. Queste sono aziende o individui a servizio completo che sarebbero felici di gestire i tuoi soldi per te. Alcuni sono spettacolari. Una manciata è così inutile che ora stanno trascorrendo del tempo in gattabuia. La ricerca è d'obbligo, e come ha dimostrato il famoso caso di Bernie Madoff, il passaparola non è sempre l'indicatore di qualità più affidabile.

Quando si tratta di scegliere un fornitore di investimenti, è importante capire esattamente cosa stai ottenendo per i tuoi soldi. Riceverai qualche consiglio finanziario e aiuto con le tue domande lungo la strada o rimarrai all'oscuro? Includeranno servizi utili come il riequilibrio del portafoglio per garantire che i tuoi investimenti non vengano mai trascinati fuori rotta? Ti offriranno la raccolta delle perdite fiscali per farti risparmiare denaro sulle tasse quando i tuoi investimenti andranno a rotoli? Ti permettono di investire secondo i tuoi valori?

Ricorda quello che ti abbiamo detto prima, su come le tasse mangeranno i tuoi guadagni come maiali scatenati in un Golden Corral? I gestori di denaro generalmente ti addebiteranno una commissione di gestione che probabilmente consumerà circa l'1% dell'intero portafoglio ogni anno. Se il tuo manager è un fan degli investimenti attivi e acquista una varietà di fondi comuni di investimento che trasportano i propri MER di circa l'1%, All'improvviso, devi superare una perdita del 2% ogni anno per raggiungere il pareggio. Se hai avuto la sfortuna di entrare in una certa banca di grandi nomi fino a poco tempo fa e chiedere aiuto per gli investimenti, potresti aver finito per pagare una commissione di gestione dell'1,6% per essere consigliato di acquistare fondi comuni di investimento di proprietà delle banche, che ha ottenuto risultati peggiori e ha ricevuto commissioni più elevate rispetto ai concorrenti. Non abbiate paura di chiedere:cosa sto ottenendo per le tasse che sto pagando?

Potremmo essere un po' di parte, ma a nostro avviso è emersa un'alternativa riccioli d'oro:noi di Wealthsimple forniamo un aiuto professionale per gli investimenti che non costa un braccio e una gamba. Quando inizi con Wealthsimple, otterrai vantaggi beaucoup, dal ribilanciamento automatico gratuito del portafoglio alla consulenza finanziaria illimitata da parte di persone altamente qualificate. Inizia qui in meno di cinque minuti.

-

Investimenti attivi vs investimenti passivi:qual è la differenza?

Linvestimento attivo può sembrare un approccio migliore rispetto allinvestimento passivo. Dopotutto, siamo inclini a vedere le cose attive come più potenti, dinamico e capace. Ma nellinvestire, attivo

-

Come iniziare:investimenti immobiliari passivi

Hai mai considerato un investimento immobiliare attivo o passivo? Si scopre, un numero sorprendente di persone ha. Un sondaggio Gallup ha rilevato che dal 2013, limmobiliare è stato linvestimento pref

Articoli in Evidenza

- Reddito passivo da investimento:investire a lungo termine

- Investimenti attivi e passivi:una guida facile da seguire per gli investitori alle prime armi

- Investimenti immobiliari passivi:una guida per principianti

- Investimenti attivi vs. passivi

- Investire nel vino

- ETF passivo vs attivo

- Investimenti in ETF:passivi o attivi?

- Gestione passiva

- Gestione attiva vs gestione passiva

- Investire passivo con un fondo indicizzato

-

Investimenti attivi vs passivi... Quale strada prendere?

Investimenti attivi vs passivi... Quale strada prendere? John Cowie I fondi comuni di investimento a gestione passiva sono stati di gran moda negli ultimi anni. Hanno preso quote di mercato dalle loro controparti attive su tutta la linea, con 662 miliardi...

-

Investimento attivo vs Investimento passivo

Investimento attivo vs Investimento passivo Per quanto io parli di investimenti passivi, non ho mai scritto un post in cui discutessero le differenze tra investimenti attivi e investimenti passivi e i vantaggi e gli svantaggi di entrambi. Tutto...