Sondaggio:il 21% degli americani che lavorano non risparmia proprio nulla

Nella lista dei problemi con cui lottiamo come nazione, il risparmio di denaro è vicino al massimo.

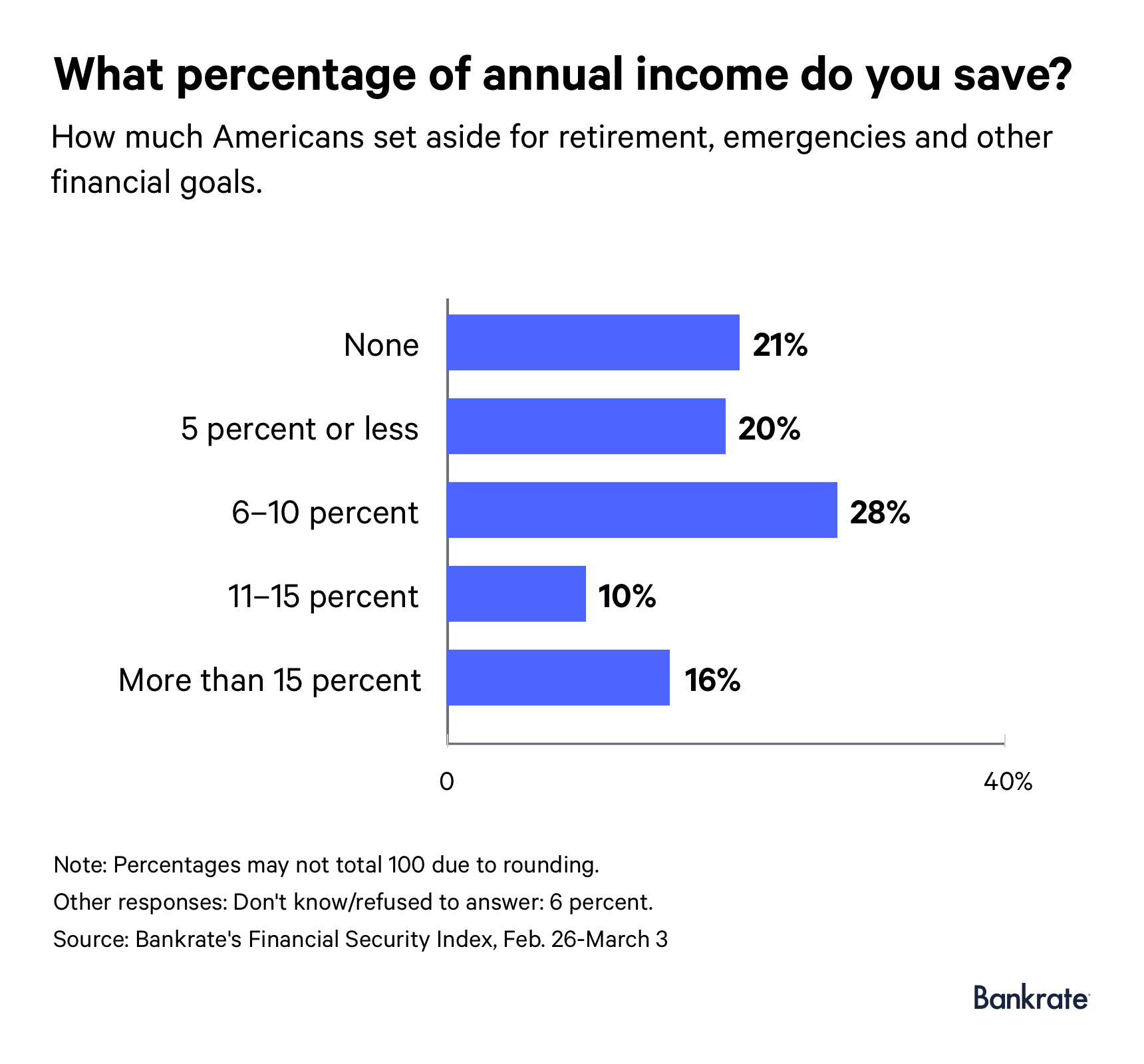

Più di 1 americano su 5 che lavora non risparmia denaro per la pensione, emergenze o altri obiettivi finanziari, secondo il sondaggio sull'indice di sicurezza finanziaria di marzo di Bankrate. Il sondaggio è stato condotto per Bankrate da SSRS, che ha intervistato 1, 003 intervistati via telefono.

Per la maggior parte degli esperti, non è una sorpresa. E nel tempo, abbiamo fatto pochi progressi nell'affrontare questo problema.

“Questo risultato ha mostrato pochi cambiamenti negli ultimi anni, arrivando costantemente al 20 percento o al 21 percento dal 2016, "dice Greg McBride, CFA, Analista finanziario capo di banca. "Sfortunatamente, questo significa che non è migliorato".

Quasi la metà degli adulti che lavorano (48%) sta risparmiando qualcosa, ma non più del 10 per cento del loro reddito annuo. Solo 1 dipendente su 6 (16 percento) dichiara di risparmiare oltre il 15 percento dei propri guadagni annuali.

Chi sta (e non sta) risparmiando

Rispetto alle loro controparti più ricche, è più probabile che gli americani che lavorano a basso reddito dicano di avere difficoltà quando si tratta di risparmiare denaro.

Più di 4 famiglie su 10 (45 percento) che guadagnano meno di $ 30, 000 all'anno non risparmiano denaro. Questo è il caso di circa il 6% delle famiglie che guadagnano di più.

Gli uomini sono più propensi delle donne a dire che stanno risparmiando più del 15% del loro reddito. Circa 1 maschio su 5 e il 13% delle femmine rientrano in questa categoria.

C'è anche un divario generazionale tra chi sta mettendo via più soldi. Le famiglie più anziane (55 anni e oltre) hanno maggiori probabilità di risparmiare più del 10% del loro reddito annuo rispetto ad altri gruppi di età. Millennial e Gen Xers, d'altra parte, è più probabile che dicano che non stanno risparmiando affatto (o non stanno risparmiando più del 10 percento del loro reddito).

I risultati del sondaggio possono evidenziare alcune delle sfide finanziarie che i millennial devono affrontare e che rendono difficile risparmiare denaro, come il debito del prestito studentesco, la mancata crescita dei salari e l'aumento del costo dei beni di prima necessità, dice Douglas Boneparth, presidente di Bone Fide Wealth e coautore di "The Millennial Money Fix".

“Ci sono anche maggiori pressioni da spendere, "Boneparth dice. "Non puoi ignorare che viviamo in una società consumistica che viene amplificata da cose come i social media".

Gen Xers è in una barca finanziaria simile.

“Penso che la Generazione X abbia responsabilità ancora maggiori rispetto ai millennial, in particolare quando pensi ai risparmi e alle spese del college, "Boneparth aggiunge.

Perché non stiamo risparmiando

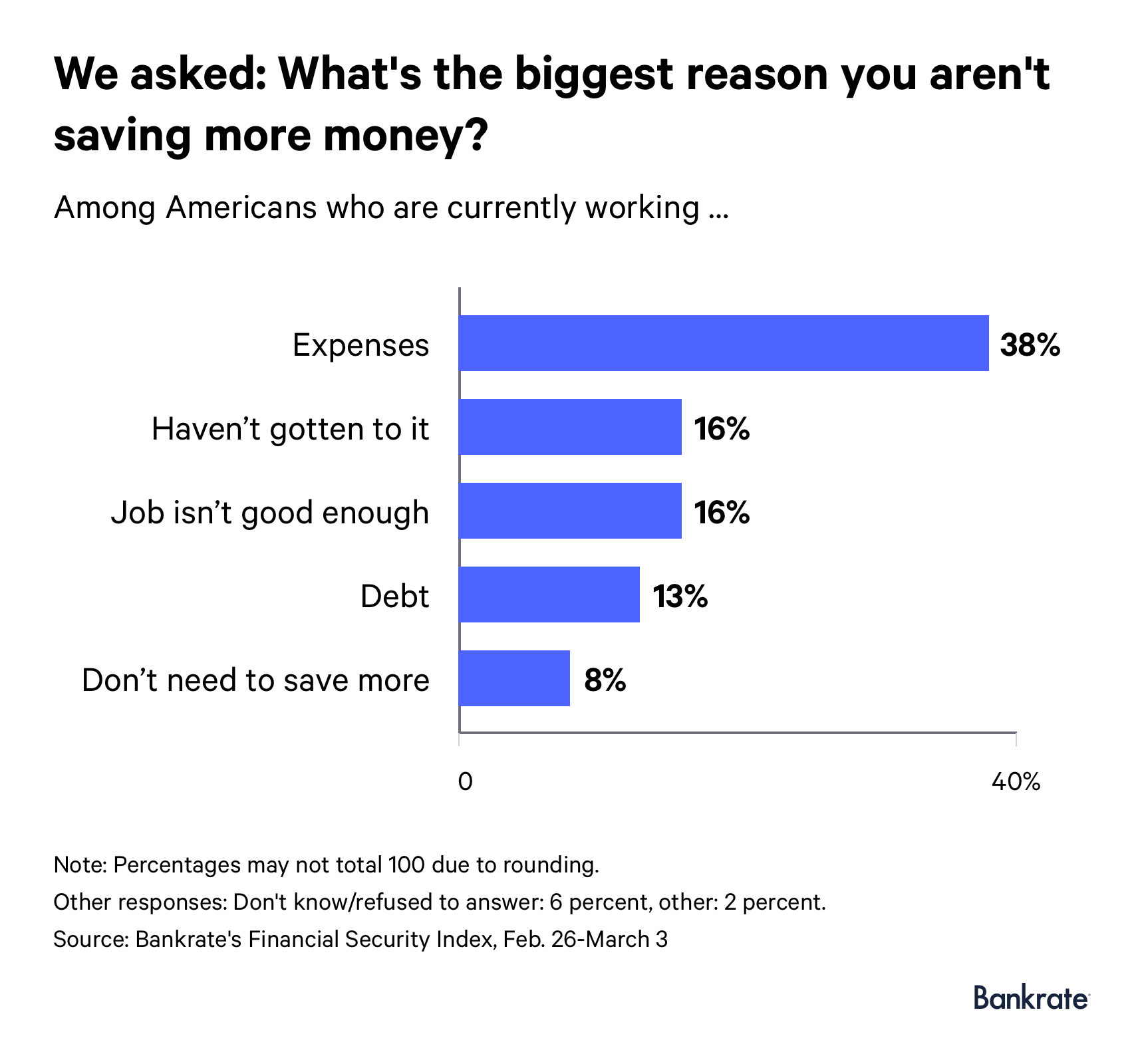

Secondo l'indagine, Il 38% degli americani che lavorano ha troppe spese. Attraverso diversi livelli di reddito, fasce di età e regioni, questo è il motivo più comune per cui non stiamo risparmiando più denaro.

Ma le persone sono consapevoli di dove stanno andando i loro sudati soldi o li stanno spendendo senza pensare? Un sondaggio Bankrate del 2018 sui vizi finanziari ha rilevato che l'americano medio spende più di $ 2, 900 all'anno sulla ristorazione, pasti da asporto, bevande preparate e biglietti della lotteria.

“Mi chiedo quanti di loro scrutino davvero per cosa stanno spendendo i loro soldi, "dice Nancy Wong, professore e presidente del dipartimento di scienza del consumo presso l'Università del Wisconsin-Madison. “E molte volte, come quello che penso direbbe la maggior parte dei consulenti finanziari, in realtà sono le piccole cose che si sommano".

Il 16% degli adulti che lavorano afferma di non risparmiare abbastanza denaro perché il loro lavoro non è abbastanza buono. E il 13% incolpa la propria crisi dei risparmi personali sull'ammontare del debito che si sta portando.

Alcuni americani (16%) affermano di non essere riusciti a mettere da parte soldi. Il 22% dei millennial la pensa così.

“Dire che non ci sei riuscito è una pessima scusa, "dice McBride. "Avere denaro nascosto per spese non pianificate e risparmiare attivamente per la pensione sono troppo importanti per non dare priorità".

Gli americani a basso reddito che vivono di stipendio in stipendio possono realisticamente non avere nulla da salvare. Per queste famiglie, trovare modi per guadagnare denaro extra può essere più efficace.

“Non voglio sembrare quella persona che è tipo, 'O si, vai a fare un secondo lavoro, '", dice Boneparth. “Ma ci sono cose che puoi fare. Puoi fare più lavori. Puoi evitare il trambusto. Puoi chiedere un aumento».

Quanto dovresti risparmiare

Consulenti finanziari, per la maggior parte, consiglia di trasferire almeno il 15 percento del tuo reddito in un conto di risparmio.

Ma quanto dovresti risparmiare per la pensione o una giornata di pioggia varierà a seconda di diversi fattori, compreso il livello di reddito e la situazione finanziaria.

“Il tuo tasso di risparmio, la linea di fondo è che si tratta di quali sono i tuoi obiettivi e cosa puoi permetterti di risparmiare, "Boneparth dice. “Non solo quali sono i tuoi obiettivi, ma quanto velocemente vuoi raggiungerli, quanto costano e quali dei tuoi obiettivi sono più importanti per te?

Wong dice che probabilmente è meglio avere una quantità specifica di denaro che hai intenzione di risparmiare invece di sforzarti di mettere da parte una percentuale del tuo reddito.

“C'è anche una ricerca che mostra che, poiché le percentuali sono termini relativi, Giusto? E non sembra molto concreto perché cos'è esattamente il 10 percento? A seconda del tuo livello di reddito, Il 10 percento sarebbe molto diverso per ogni individuo, "Dice Wong.

Come risparmiare di più

Risparmiare più denaro inizia con l'assicurarsi che i fondi siano in un conto di risparmio o CD ad alto rendimento. Potrebbe anche essere necessario apportare alcune modifiche significative al tuo stile di vita.

“Se le spese mensili elevate sono la causa del perché non stai risparmiando di più, hai due opzioni:aumentare le entrate o ridurre le spese, "dice McBride. "In entrambi i casi, ci vorranno sacrificio e alcune decisioni difficili, ma la sicurezza finanziaria e la tranquillità ne valgono la pena".

Ma Wong dice che commettiamo un errore legando l'atto di risparmiare denaro a obiettivi specifici.

“Gli obiettivi tendono ad essere nel futuro, e sono anche meno concreti. E poi ti piace lavorare a ritroso, perché in realtà non si trascrive in ciò che fai quotidianamente o su base regolare, "Dice Wong. "Devi fare affidamento sulla disciplina e sull'autocontrollo e rimanere all'interno del tuo budget per raggiungere quell'obiettivo".

Anziché, raccomanda di incorporare il risparmio di denaro nella tua routine quotidiana e trasformarlo in un'abitudine regolare.

“Se vuoi comprare quella tazza di cappuccino o qualcosa del genere, ogni volta che compri devi promettere di mettere via un dollaro, "Dice Wong.

Anche trasformare l'atto di risparmiare denaro in qualcosa che accade automaticamente può funzionare bene per molte persone.

“Il metodo più efficace per risparmiare più denaro è farlo automaticamente, "dice McBride. "Imposta le detrazioni sui salari che vanno direttamente dalla tua busta paga in un conto di risparmio online dedicato per i risparmi di emergenza e un piano pensionistico sul posto di lavoro o un'IRA per i risparmi sulla pensione. Risparmialo prima di avere la possibilità di spenderlo."

Qualunque strada tu decida di prendere, sappi solo che ora è il momento di fare del risparmio di denaro una priorità. La maggior parte degli economisti aziendali prevede che dovremo affrontare una recessione entro il 2021.

“Il mercato del lavoro è il più stretto degli ultimi 50 anni, e la crescita dei salari è la più alta in un decennio, "dice McBride. "Ora è il momento di fare il fieno mentre il sole splende e mettere da parte un po' di soldi per quando le cose non vanno così bene."

Metodologia

Questo studio è stato condotto per Bankrate via telefono da SSRS sulla sua piattaforma di indagine Omnibus. Il SSRS Omnibus è nazionale, settimanalmente, sondaggio telefonico bilingue dual frame. Le interviste sono state condotte dal 26 febbraio al 3 marzo, 2019, tra un campione di 1, 003 intervistati in inglese (965) e spagnolo (38). Le interviste telefoniche sono state condotte da rete fissa (401) e cellulare (602, di cui 410 senza telefono fisso). Il margine di errore per il totale degli intervistati occupati (546) è +/- 4,68% al livello di confidenza del 95%. Tutti i dati SSRS Omnibus sono ponderati per rappresentare la popolazione target.

-

Nonostante un'economia in miglioramento,

Il 20% degli americani non risparmia denaro Una marea crescente non sta sollevando tutte le barche. Il tasso di disoccupazione rimane ai minimi post-recessione, le azioni flirtano con i massimi sto

-

Sondaggio:più di 1 americano su 4 attinge ai conti pensionistici durante la pandemia di coronavirus

Il coronavirus sta colpendo non solo la salute degli americani, ma anche la loro capacità di risparmiare per la pensione, poiché milioni di americani stanno sfruttando i loro conti per compensare il r

risparmio

- Gli americani di mezza età stanno finanziando i loro genitori,

- Perché i giovani americani continuano a rimandare il matrimonio

- Sondaggio:quasi 4 americani su 10 prenderebbero in prestito denaro per coprire un'emergenza da $1K

- Sondaggio:più della metà degli americani non è riuscita a coprire tre mesi di spese con un fondo di emergenza

- Sondaggio:più di 6 americani su 10 dicono $ 1,

- Sondaggio:il 54% degli americani afferma di avere più risparmi di emergenza rispetto al debito della carta di credito

- Sondaggio:il 53% degli americani afferma che i controlli di stimolo del coronavirus da $ 600 non dureranno un mese intero

- Dove gli americani spendono e risparmiano nella pandemia di coronavirus

- Crisi della pensione? La maggior parte degli americani non risparmia abbastanza,

- Come risparmiano gli americani per la pensione e quanto hanno messo da parte

-

10 consigli per risparmiare e investire per tutte le età

10 consigli per risparmiare e investire per tutte le età Esistono essenzialmente due strategie per aumentare i risparmi e gli investimenti:aumentare le entrate e ridurre le spese. Che tu sia un giovane adulto pronto a iniziare a risparmiare per la pension...

-

La maggior parte degli americani ha risparmi inadeguati,

La maggior parte degli americani ha risparmi inadeguati, ma non lo stanno sudando Gli americani sono comodamente intorpiditi dalla loro situazione di risparmio. Gli esperti raccomandano alle famiglie di tenere sei mesi di spese di emergenza in un conto d...