Come risparmiare per il college:la guida definitiva per genitori e studenti

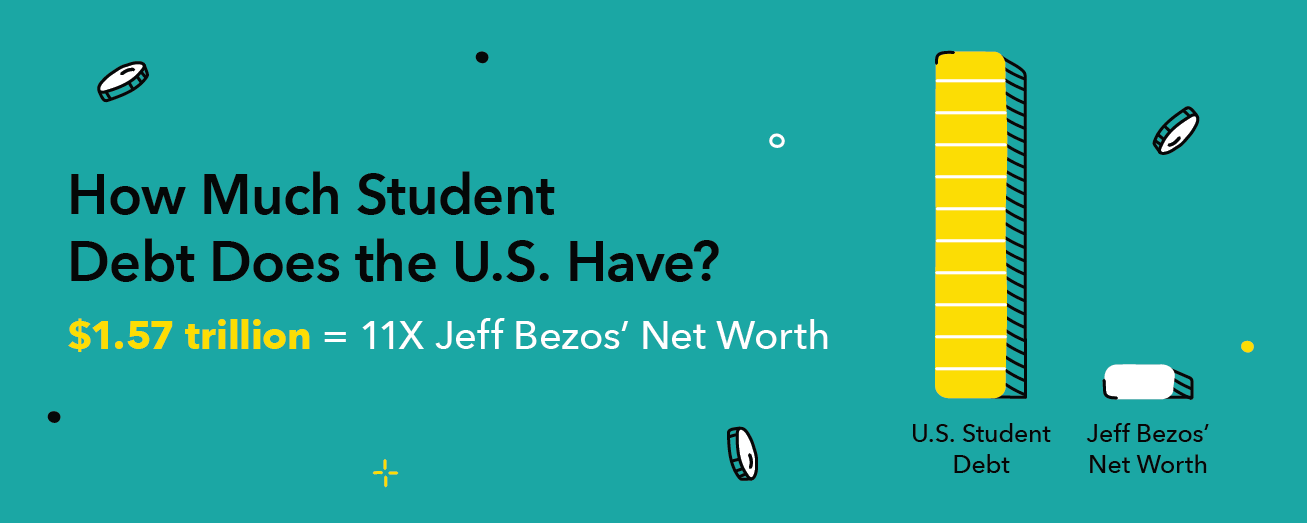

Per molti, il college è una porta per un futuro prospero, ed eleva i sentimenti di eccitazione e porta un assaggio di libertà. È l'occasione per uno studente più giovane di diventare adulto, imparando sia la vita che l'intelligenza dei libri. È l'opportunità per uno studente più grande di ampliare i propri orizzonti e far crescere la propria passione o carriera. Per chi sta pagando per l'università, è spesso un'ondata di stress finanziario e incertezza. Quando gli americani hanno un debito studentesco di 1,5 trilioni di dollari, probabilmente ti starai chiedendo come risparmiare per il college.

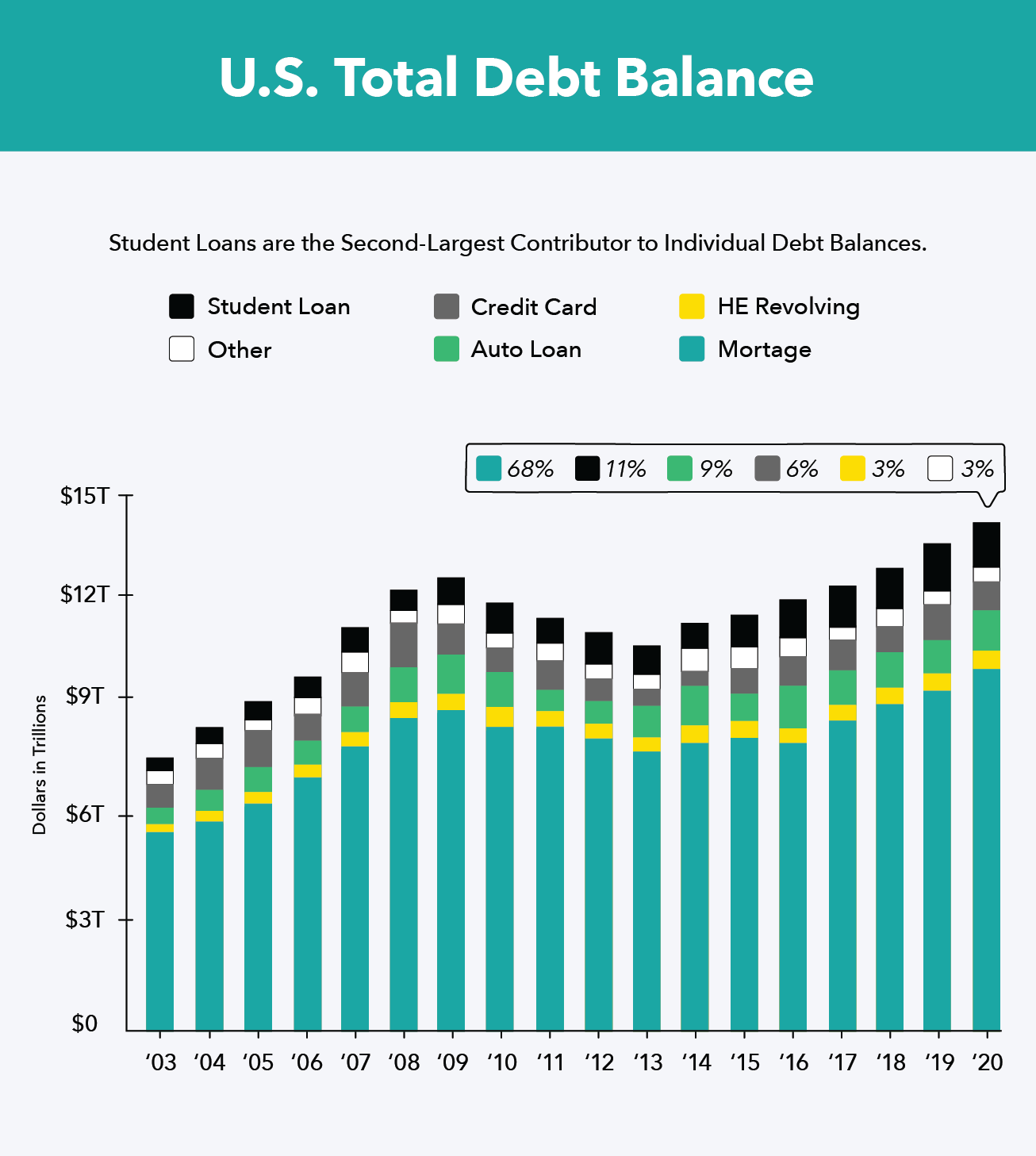

I prestiti agli studenti costituiscono l'11% del debito cumulativo negli Stati Uniti, superando i prestiti auto e il debito della carta di credito, e mantengono il più alto tasso di insolvenza tra tutti i tipi di debito. Non è una sorpresa quando il 43% degli adulti che frequentano il college incorre in una certa quantità di debiti, e il 24 per cento di questi dipendeva dalle carte di credito per pagare la scuola.

Nel 2018-19, il costo medio di un anno a quattro anni, l'università pubblica statale costava poco più di $ 21, 950. Se il tuo studente sta cercando di scappare da casa in alcuni stati oltre, quel costo raddoppierà quasi a $ 38, 330, poi sali ancora più in alto a $49, 870 per un istituto privato. Il costo medio delle tasse scolastiche ha continuato ad aumentare nell'ultimo decennio, ecco perché è più importante che mai capire come risparmiare per il college e costruire un budget per l'istruzione accurato. Che tu stia risparmiando per un figlio o stia pianificando il tuo ritorno al college, abbiamo suggerimenti per aiutarti a pagare il conto.

Quando iniziare a risparmiare per il college?

Quanto risparmiare per il college?

Suggerimenti su come risparmiare per il fondo universitario di tuo figlio

Tipi di piani di risparmio universitari

Suggerimenti su come risparmiare per un adolescente o un adulto

Risorse finanziarie per gli studenti

Quando iniziare a risparmiare per il college?

La risposta ovvia qui è che prima inizi a risparmiare, meglio è. Anche se tutto quello che puoi mettere da parte è $ 20 al mese, sarà $ 240 in un anno e avrai quasi $ 1, 000 su quattro - ed è molto meglio di niente. Se scegli il conto risparmio giusto, tale importo può anche essere esentasse. Così com'è, solo il 56% dei genitori risparmia per l'istruzione dei propri figli con una media di $ 18, 000 risparmiati - poco meno dei $ 21 di un anno 950 in media per le tasse scolastiche statali.

Il tasso di interesse medio sui prestiti agli studenti è di poco superiore al cinque percento, e il saldo medio del prestito studentesco ha raggiunto $ 35, 830 nel 2018 - che produrrebbe $ 1, 791 interessi ogni anno. Quando lo stipendio medio per un lavoro di livello base negli Stati Uniti è di poco superiore a $ 30, 000, non sorprende che i laureati abbiano difficoltà a pagare le bollette e spesso ritardino i pagamenti, mettendo i loro prestiti in tolleranza, e raddoppiando o addirittura triplicando il loro rimborso. Risparmiare in modo proattivo è il modo migliore per creare sicurezza finanziaria per il futuro dei tuoi studenti.

Quanto risparmiare per il college?

Il costo medio del pubblico, la retta statale è di circa $ 21, 950 all'anno secondo CollegeBoard, il che significa che se vuoi coprire il costo totale dello studente universitario di tuo figlio hai bisogno di $ 87, 800. Se sei un super pianificatore e inizi a risparmiare non appena hai un figlio, stai guardando 18 anni di risparmi e mettendo da parte quasi $ 4, 900 ogni anno.

In realtà, non sai se tuo figlio si laureerà tra quattro anni, voglio andare fuori dallo stato, essere accettato in un college privato, o resta a casa e prendi una laurea dal tuo cortile. Alcuni datori di lavoro offrono anche assistenza scolastica ai propri dipendenti e familiari, quindi è una buona idea negoziare questi vantaggi dove puoi nel corso degli anni. Tieni d'occhio i nuovi programmi di assistenza e risparmio a cui iscriverti man mano che escono.

Risparmiare per l'università è importante, e così è il risparmio per la pensione e il mantenimento di un fondo di emergenza. Può sembrare un atto di equilibrio, ma tutti questi investimenti sono necessari per la tua sicurezza per tutta la vita. In definitiva, dovresti risparmiare quello che puoi permetterti. È consigliabile che il 20 percento del tuo reddito vada in vari conti di risparmio, quindi dividilo tra i tre come meglio credi.

Suggerimenti su come risparmiare per il fondo universitario dei tuoi figli

La parte migliore del risparmio per un bambino è che hai tutto il tempo per creare il conto e raccogliere gli interessi. La cattiva notizia è che è difficile determinare quanto ti servirà in futuro, ed è facile tagliare il tuo investimento nel conto per altri, bisogni più urgenti. Dai un'occhiata a questi suggerimenti per aiutarti a risparmiare per il college.

1. Inizia a risparmiare in anticipo

Prima inizi a risparmiare, più puoi investire direttamente sul conto, e più interesse accumuli nel tempo. È anche un enorme sollievo avere un piano in atto prima che tuo figlio vada al liceo, quando all'improvviso ti stai chiedendo come risparmierai pagando l'istruzione di guida e un nuovo guardaroba ogni sei mesi.

L'altro enorme vantaggio è che quando crei l'account nel tempo, non dovrai sacrificare i tuoi investimenti per la pensione o altri obiettivi finanziari. Contribuire un po' nel tempo consente a tutti i tuoi account di crescere e maturare interessi, e puoi pianificare meglio il tuo futuro.

Quando hai almeno 15 anni per investire, I conti 529 e i conti di risparmio per l'istruzione sono ottimi percorsi da considerare. Ciascuno è un account esentasse, e altre persone che vogliono dare all'istruzione di tuo figlio, come nonni e zii, può facilmente investire, pure.

2. Costruisci obiettivi a lungo termine

Dopo aver scelto un account, è importante fissare obiettivi realistici per il tuo investimento. Probabilmente hai una scadenza difficile:l'ultimo anno di scuola superiore di tuo figlio. Da qualunque età abbiano ora fino al loro 18° compleanno è la linea temporale perfetta con cui lavorare. Decidi quanto puoi risparmiare ogni mese e moltiplicalo per i mesi fino al 18 per sapere quanto puoi risparmiare, oppure dividi l'importo dell'obiettivo per i mesi per determinare quanto devi mettere da parte ogni mese.

Dovresti anche considerare come potrebbero cambiare i costi futuri dell'istruzione quando tuo figlio andrà a scuola. Il costo medio delle tasse scolastiche è triplicato dal 1990 per i college pubblici quadriennali, dopo l'adeguamento per l'inflazione. Se questo continua, i costi del pubblico, le tasse scolastiche statali potrebbero facilmente raggiungere le sei cifre nei prossimi dieci anni.

3. Scegli il piano giusto

La scelta del piano di risparmio giusto per i tuoi obiettivi è fondamentale per ottenere il massimo dal tuo investimento. Ovviamente, più alto è il tasso di interesse, meglio è. Il tasso di interesse medio offerto da un conto di risparmio tradizionale è dello 0,06%. Altre opzioni di risparmio tradizionali, come i certificati di deposito (CD), può aumentare fino allo 0,51% se si sceglie un CD di 60 mesi. I conti di risparmio online possono spingersi oltre, raggiungendo fino all'1% di interesse sui tuoi investimenti.

Piani di risparmio specifici per college, come i piani di risparmio per l'istruzione Coverdell e i piani 529, sono anche grandi opportunità per investimenti a lungo termine. Funzionano molto come i fondi comuni di investimento e sono dispersi tra azioni e obbligazioni con l'intenzione di ottenere un rendimento maggiore, più veloce di quanto potrebbero fornire i tassi di interesse tradizionali.

Tipi di piani di risparmio universitari

ESA

BeneficiariSìSìSìNoInclude tutte le spese universitarieSìNoSìSìImmatricolazione limitataNoSìSìNoInvestimento annuale limitatoNoNoSìNo Influisce negativamente sulle prospettive di aiuti finanziariNoNoNoSì

A seconda di quanto puoi investire e della tua tempistica, ci sono diverse opzioni di risparmio tra cui scegliere. Tutto, dai tradizionali conti di risparmio agli accordi di iscrizione prepagata, può aiutarti a risparmiare sulle spese educative.

529 Piano di risparmio universitario

Il piano di risparmio 529 funziona investendo i tuoi contributi in azioni e obbligazioni per un rendimento più elevato. Non solo stai ricevendo un ritorno sul tuo investimento, ma il denaro è esentasse se utilizzato per le spese scolastiche e potrebbe farti guadagnare una detrazione fiscale, a seconda del tuo stato. Anche, chiunque può contribuire al fondo, e ogni contribuente può richiedere una detrazione sulle proprie tasse.

La cosa importante da tenere a mente con questi conti è che c'è qualche rischio nell'investimento, e puoi scegliere il tuo account in base al rischio che sei disposto a correre. Se prelevi i fondi per un altro, uso non didattico, devi pagare le tasse e una penale del 10 percento sull'importo prelevato. Però, il beneficiario può utilizzare i soldi per l'istruzione a qualsiasi età, e se tuo figlio decide di non frequentare l'università, il conto può essere trasferito ad un altro beneficiario.

529 Piano di insegnamento prepagato

L'opzione 529 lezioni prepagate è ancora un'opzione di risparmio agevolato dalle tasse, come il piano di risparmio 529, ma può essere utilizzato solo per le tasse universitarie e non copre vitto e alloggio, o altre spese educative. Essenzialmente, questo piano ti consente di garantire il prezzo corrente delle lezioni per il tuo studente, che può essere enorme considerando che il costo del college continua ad aumentare.

Il principale svantaggio di questa opzione è che è disponibile solo negli stati partecipanti e nei college. Puoi ancora investire in un piano al di fuori delle opzioni del tuo stato, ma perdi alcuni vantaggi fiscali e le opzioni per il college sono ancora limitate.

Conti di risparmio Coverdell Education

I conti di risparmio per l'istruzione (ESA) sono simili a 529 piani, ma limita quanto puoi investire ogni anno ($ 2, 000) e chi ne ha diritto. Le coppie che guadagnano più di $ 220, 000 all'anno non possono investire in un ESA, e il fondo deve essere utilizzato entro i 30 anni del figlio, o il conto sarà tassato.

Il vantaggio dell'ESA è che può essere utilizzato per qualsiasi spesa per l'istruzione durante la vita del bambino, coprendo anche la scuola privata e il tutoraggio accademico. Fino all'età di 30 anni, i fondi sono anche esentasse e hanno maggiore flessibilità rispetto ai 529, che non ha alcuna garanzia di restituzione.

Conti di risparmio custode

I conti di custodia sono semplicemente conti aperti presso una banca, da un adulto, e per minore. Questi offriranno al tuo conto di risparmio standard tassi di interesse di circa lo 0,06 percento. Il vero vantaggio di creare un conto di custodia è che è molto più flessibile con minimi, limiti contributivi, e penali di prelievo rispetto ai tradizionali conti di risparmio. Però, il conto è intestato a tuo figlio, quindi potrebbe in gran parte avere un impatto sulle loro prospettive di aiuto finanziario e concedere opportunità.

Questo account è ottimo se non sei sicuro di quanto puoi continuare a contribuire all'account, e può ancora farti guadagnare alcuni benefici fiscali poiché i fondi saranno tassati al tasso del bambino. Inoltre, il beneficiario può utilizzare il denaro come preferisce, quindi se risparmi più dei costi del college, possono usare i soldi per altri investimenti.

Suggerimenti per risparmiare per il college da adolescenti o adulti

Risparmiare per un adolescente o un adulto può essere più complicato e molto più stressante che risparmiare per un bambino. Ciò non lo rende impossibile. Con gli investimenti giusti e la strategia di budgeting, puoi risparmiare abbastanza per coprire un semestre o più, che ridurrà significativamente il tuo debito e il totale pagato nella tua istruzione.

1. Apri un conto di risparmio specifico

Probabilmente hai già un conto di risparmio generale, uno per la pensione, o anche un fondo per le vacanze. Quando decidi che è ora di iniziare a risparmiare per il college, è importante stabilire un account specifico per questo fondo. La maggior parte degli americani non sa quanto ha speso il mese scorso, quindi non sorprende che sia davvero facile spendere troppo se non si dispone di un account separato. Imposta un deposito automatico su questo conto specifico ogni mese, e si accumulerà senza che tu debba nemmeno pensarci.

2. Pianifica più delle lezioni

Le tasse scolastiche sono il grande costo di cui tutti parlano sempre, ma se non sei mai stato al college può essere scioccante quanti libri di testo, spese di laboratorio, e il trasporto si aggiunge davvero. I libri di testo da soli possono costare $ 1, 200 all'anno. Pianifica in anticipo in modo da poterti concentrare sulla scuola e non su come comprerai il tuo libro di calcolo.

3. Cerca luoghi imprevisti da salvare

I costi si sommano, ma ci sono molti modi per risparmiare sulle spese del college. Trovare un lavoro a ore è un ottimo modo per coprire le spese di soggiorno. Scopri quali lavori ha a disposizione il tuo college per rimanere nel campus e risparmiare sui trasporti. Puoi anche fare domanda per programmi di studio-lavoro che danno la priorità all'educazione civica e all'esperienza per il tuo maggiore.

Se vitto e alloggio nel campus sono fuori dalla tua fascia di prezzo, controlla case e appartamenti in affitto nelle vicinanze. Più spesso che non, puoi risparmiare vivendo fuori dal campus con un paio di coinquilini. Tieni presente che sarai responsabile delle utenze, drogheria, e trasporto, quindi assicurati di considerare e confrontare a fondo i costi reali di ciascuno.

Puoi anche ridurre l'enorme budget dei libri di testo affittando o acquistando usato. Se devi ottenere l'ultima edizione, verifica se la tua biblioteca lo ha disponibile per il prestito o se puoi richiedere un prestito interbibliotecario. Se segui questa strada, assicurati di avere un amico con il libro in classe come supporto, nel caso in cui qualcun altro lo prenda in prestito prima di te o non puoi farlo in biblioteca. Se la libreria non è un'opzione, vedi se puoi noleggiare o acquistare un'edizione digitale per risparmiare.

4. Inizia a risparmiare ora

Non è mai troppo presto per iniziare a risparmiare. Una volta che decidi di voler andare al college, aprire un conto di risparmio e iniziare a contribuire. Scopri cosa puoi risparmiare per ogni busta paga, quanto ti serve, e poi stabilire un obiettivo. Le app di budgeting e risparmio possono aiutare contribuendo automaticamente con un importo fisso ogni mese, o anche inviare il "moneta di scorta" digitale in risparmio. Scopri cosa funziona meglio per te e inizia ora.

Risorse addizionali

Se non riesci a mettere insieme abbastanza per coprire l'intera retta, ci sono ancora diversi modi per ottenere soldi per il college. Esplora la tabella qui sotto per scoprire diversi modi aggiuntivi per ottenere assistenza finanziaria per il college.

Paga gli interessi mentre lo studente è iscritto) Sì A volte No I pagamenti sono

Differito durante la scuolaSìA volteSìIn base al reddito

Sono disponibili piani di rimborsoSìNoSìLa disponibilità è

Determinato da necessità finanziarieSìNoNoControlli di credito

Sono richiestiNoSìSìPrestito Perdono

OpportunitàSìNoSìL'importo in prestito

È limitato dal costo di partecipazioneSìNoSìLaurea triennale

Tasso di interesse Fisso 5,05% Tassi Fissi offerti dal 4-12% Fisso 5,05%

sovvenzioni

Le sovvenzioni sono denaro gratuito per aiutarti a coprire il costo della tua istruzione e vengono concesse in base alle esigenze finanziarie e scelte attraverso un processo di domanda. La maggior parte delle sovvenzioni proviene dal governo federale e statale quando invii il tuo FAFSA, ma potresti anche avere diritto a borse di studio dal tuo college o università, o un'organizzazione no profit locale.

Mentre è denaro gratuito per l'istruzione, molti vengono con clausole, e se abbandoni la scuola o la tua idoneità cambia, potrebbe essere necessario rimborsare tutto o parte della sovvenzione.

borse di studio

Le borse di studio sono anche denaro gratuito, ma di solito vengono assegnati per successo o prestigio. Le borse di studio più grandi possono essere altamente competitive, ma molte borse di studio locali possono avere solo pochi candidati o addirittura non essere reclamate.

Diventa creativo con la tua ricerca di borse di studio e troverai una varietà di opportunità da datori di lavoro, senza scopo di lucro, imprese locali, e anche singoli membri della comunità. La parte più difficile di guadagnare una borsa di studio è mettersi al lavoro, in quanto possono essere difficili da trovare e spesso richiedono ricerche approfondite e scritti per essere applicati. Fa parte del processo di estirpazione, ma le borse di studio non sono solo per studenti d'onore e stelle del calcio.

Aiuto finanziario federale

Se hai mai parlato con qualcuno di andare al college, allora probabilmente ti è stato detto di presentare la FAFSA (applicazione gratuita per gli aiuti federali agli studenti). FAFSA chiede informazioni su di te e sul reddito della tua famiglia, risparmio, e investimenti. Usano queste informazioni per determinare a quanti aiuti hai diritto dal governo federale, e poi darti opzioni per le sovvenzioni, sovvenzionato, e prestiti non agevolati.

È un processo annuale a cui ogni studente dovrebbe partecipare, anche se hai soldi risparmiati per coprire le tasse scolastiche. Pochi minuti online potrebbero farti guadagnare una sovvenzione per la quale non sapevi di essere idoneo.

Prestiti studenteschi

I prestiti agli studenti sono disponibili in tre forme; prestiti agevolati, prestiti non agevolati, e prestiti privati. Prima di contrarre qualsiasi prestito, è importante che tu capisca ciascuno per prendere una sana decisione finanziaria.

- Prestiti agevolati sono prestiti studenteschi federali per studenti laureati e universitari con esigenze finanziarie. La tua scuola determina l'importo che ricevi in base al tuo livello di bisogno. Mentre sei a scuola, sei mesi dopo la laurea, e se i tuoi prestiti vanno in differimento, il Dipartimento della Pubblica Istruzione degli Stati Uniti pagherà i tuoi interessi — attualmente 5,05 per cento per i prestiti universitari. Sono disponibili piani di rimborso basati sul reddito.

- Prestiti non agevolati sono prestiti federali disponibili per qualsiasi studente da prendere in prestito, indipendentemente dalla necessità. L'importo è determinato dalla tua scuola in base al costo della frequenza, e sei pienamente responsabile di tutti gli interessi maturati — attualmente 5,05 per cento per i prestiti universitari. Sono disponibili piani di rimborso basati sul reddito.

- Prestiti privati sono prestiti agli studenti forniti da istituti di credito di terze parti, banche, o cooperative di credito. Questi prestiti hanno spesso tassi di interesse più elevati rispetto ai prestiti federali e potrebbe richiedere un co-firmatario. Sei pienamente responsabile del rimborso e degli interessi di questi prestiti, e potresti dover iniziare il rimborso mentre sei a scuola.

Il costo esorbitante e ancora in aumento dell'istruzione superiore significa che hai bisogno di un piano per rimanere finanziariamente sicuro e coprire le tasse scolastiche. Dai piani di risparmio per l'istruzione alle sovvenzioni e borse di studio, ci sono molte opportunità per portarti a scuola e nei tuoi sogni di carriera.

Fonti :Fed di New York | Riserva Federale | Prestiti per studenti universitari Ave | Consiglio del Collegio | Sallie Mae | CNBC | FDIC | Investopedia | Aiuto federale agli studenti 1 | Aiuto federale agli studenti 2 | Aiuto federale agli studenti 3 | Pianificatore di prestiti per studenti | Zip Recruiter

-

Come risparmiare per un acconto su una casa

Hai sempre sognato di possedere la tua casa? Non è un obiettivo raro. Ma una delle maggiori sfide è risparmiare abbastanza per un acconto. Questo significa che dovrai aspettare diversi anni per comp

-

Guida definitiva per risparmiare denaro al supermercato

Quando i prezzi del cibo quotidiano e degli articoli per la casa aumentano, cerchiamo tutti modi per tagliare le spese mentre vaghiamo su e giù per i corridoi. Un recente sondaggio ha mostrato che una

risparmio

- Come budget per il vero costo del college

- 4 consigli per risparmiare denaro dagli ultimi risparmiatori di denaro

- Risparmiare il rimpianto — e come evitarlo

- Una guida al risparmio per la pensione

- Come risparmiare per un'auto

- Come risparmiare denaro al college

- Come risparmiare per le vacanze

- Come risparmiare per un matrimonio

- Come risparmiare per l'università

- 5 consigli su come risparmiare per l'università e la pensione

-

L'assicurazione sanitaria più economica per gli studenti universitari

L'assicurazione sanitaria più economica per gli studenti universitari Sei uno studente universitario (o uno studente laureato) alla ricerca di opzioni di assicurazione sanitaria a basso costo? Forse stai andando al college per la prima volta, o forse sei uno studente p...

-

Come sapere quando spendere e quando risparmiare

Come sapere quando spendere e quando risparmiare Laggravarsi della crisi finanziaria ha portato le persone ad abbracciare il concetto di risparmio. Guarda altre foto bancarie. È un momento di confusione per essere un consumatore. Il governo, i medi...