Risparmiare il rimpianto — e come evitarlo

A novembre 2018, il National Bureau of Economic Research ha pubblicato un documento intitolato "Saving Regret" [qui la versione PDF completa]. Una volta che hai guadato il linguaggio accademico dello studio, ci sono alcune cose interessanti qui sul perché le persone risparmiano e non risparmiano per la pensione.

Risparmiare rimpianto, dicono gli autori, è “il desiderio col senno di poi di aver risparmiato di più prima nella vita”.

Ovviamente, puoi soffrire di rimpianti salvifici a qualsiasi età. Quando ho incontrato Debbie, 31 anni, a cena la scorsa settimana, i suoi problemi si riducevano a salvare il rimpianto. Vorrebbe aver risparmiato di più quando era più giovane. Ma ai fini di questo documento, gli autori hanno rivolto la loro attenzione a persone di età compresa tra 60 e 79 anni, persone in età pensionabile tradizionale.

I ricercatori hanno scoperto che due terzi degli intervistati hanno affermato che avrebbero dovuto risparmiare di più quando lavoravano:"il 66,6 per cento ha detto che risparmierebbero di più se potessero rifare la loro vita precedente".

Come ci si potrebbe aspettare, gli autori hanno scoperto che le persone ricche e ad alto reddito provano meno rimpianti per il risparmio. (Sono lieto che i ricercatori riconoscano che c'è una differenza tra reddito e ricchezza.)

Ma cosa causa in primo luogo il salvataggio del rimpianto? Perché le persone non risparmiano di più? Diamo un'occhiata a cosa ha scoperto lo studio.

Fonti per salvare il rimpianto

Nella loro indagine su 1590 persone, gli autori hanno chiesto informazioni sull'istruzione, personalità, e quelli che chiamano "shock positivi e negativi". (Quest'ultimo sta fondamentalmente cercando di determinare come gli eventi imprevisti influenzano il salvataggio.)

Dopo aver compilato i risultati, sono giunti a queste conclusioni:

- "Abbiamo trovato solo prove modeste per una relazione tra le nostre misure di procrastinazione e il desiderio di riottimizzare il risparmio". Sì, indugio è un fattore per salvare il rimpianto. Ma non è così grande come ci si potrebbe aspettare.

- L'incapacità di anticipare gli shock negativi, sottovalutandone la probabilità e gli effetti, ha un effetto maggiore sul salvataggio del rimpianto.

- Globale, “una consistente percentuale di intervistati ritiene adeguata la propria preparazione economica, eppure esprimono comunque un rimpianto salvifico”. In altre parole, come molti GRS hanno sperimentato, anche quando pensi di aver risparmiato abbastanza, spesso vorresti averlo Di più .

“Il rimpianto del risparmio è alto al momento del pensionamento o poco prima, ma è molto più basso in età avanzata, ” scrivono gli autori. Credono che ci siano due ragioni per questo.

Primo, quando le persone smettono di lavorare, devono affrontare molte incertezze. Questa incertezza li spinge a desiderare una rete di sicurezza più ampia, fa loro desiderare di aver risparmiato di più. In un senso, Ecco perché io hanno sperimentato rimpianti salvifici. Quando la mia vita fu sistemata, Stavo bene con il mio gruzzolo. Ma negli ultimi due anni, ci sono stati molti imprevisti, spesa non pianificata. Le cose sembrano incerte. A causa di ciò, Vorrei aver risparmiato di più.

Che ce ne sia o no effettivo aumento del rischio per i risparmi di una persona, se sente che c'è un rischio maggiore, questo porta a salvare il rimpianto.

C'è un'altra ragione per cui il risparmio di rammarico diminuisce con l'età:i modelli di consumo cambiano. Le persone anziane ottengono, meno spendono. Questa diminuzione della spesa porta a un maggiore sollievo. Riduce lo stress.

Uno shock per i risparmi

Risparmiare il rimpianto è stato maggiore tra le persone che si accontentano sempre di risultati mediocri (l'85,8% di queste persone ha sperimentato rimpianti) e le persone che rimandano sempre le cose difficili (88,2%). ma questo è un molto piccolo campione del tutto. Più, questi sono tratti della personalità che, con fatica, può essere cambiato.

Un altro fattore enorme — uno che potrebbe influenzare chiunque – è ciò che gli autori chiamano “shock economici”. Uno shock economico positivo potrebbe essere ricevere un'eredità. Uno shock economico negativo potrebbe essere la perdita del lavoro.

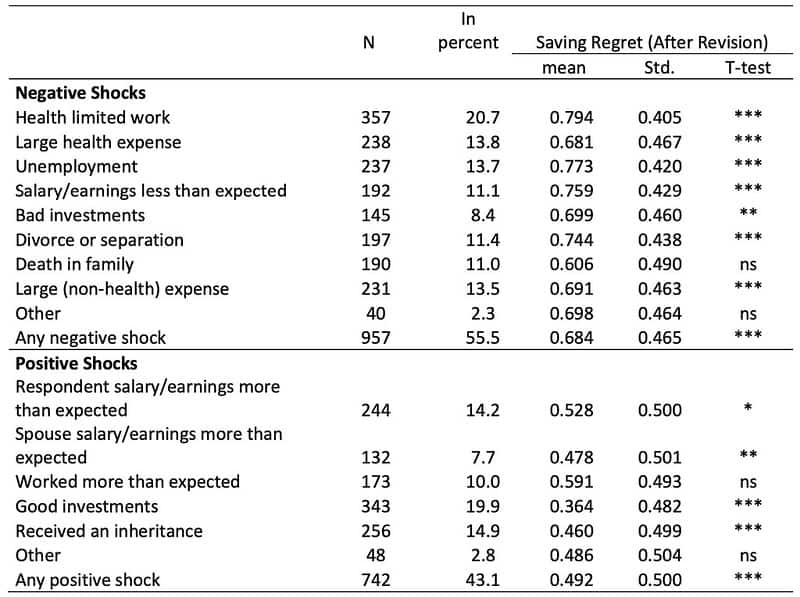

Dalla carta stessa, ecco una tabella che mostra la relazione tra il rimpianto del risparmio e gli shock economici. (Il numero che vuoi qui è la "media". Convertilo in una percentuale per scoprire la relazione. Ad esempio, lo 0,794 elencato sotto la media per "Lavoro con problemi di salute" indica che il 79,4% di coloro la cui salute ha influito sulla loro capacità di lavorare vorrebbe aver risparmiato di più.)

“Tra quelli con rimpianto salvifico, ” scrivono gli autori, “Il 66% ha riferito di aver subito uno shock all'inizio della vita che ha portato a conseguenze economiche avverse, rispetto a solo il 43 percento tra quelli che non hanno risparmiato rimpianti”.

Ho trovato interessante anche questo bocconcino:“Tra quelli con rammarico, Il 38% ha riferito che i benefici della sicurezza sociale erano inferiori al previsto rispetto a solo il 26% tra quelli senza rimpianti". Forse era difficile anticipare i benefici della sicurezza sociale, ma al giorno d'oggi non dovrebbero mai essere una sorpresa. Queste informazioni sono facili da trovare.

In molti casi, non è lo shock in sé che causa il problema. È il fallimento anticipare un possibile shock. È una preparazione scadente.

Gli autori ritengono che le persone tendano ad essere eccessivamente ottimiste. Essi "[si aspettano] risultati futuri migliori di quanto ragionevolmente probabile". Pensano di essere migliori della media e otterranno risultati migliori della media. Più, soffrono della “illusione del controllo”, una credenza esagerata nella loro capacità di dirigere il loro destino.

Quest'ultimo punto è importante per me (e per molti lettori di GRS).

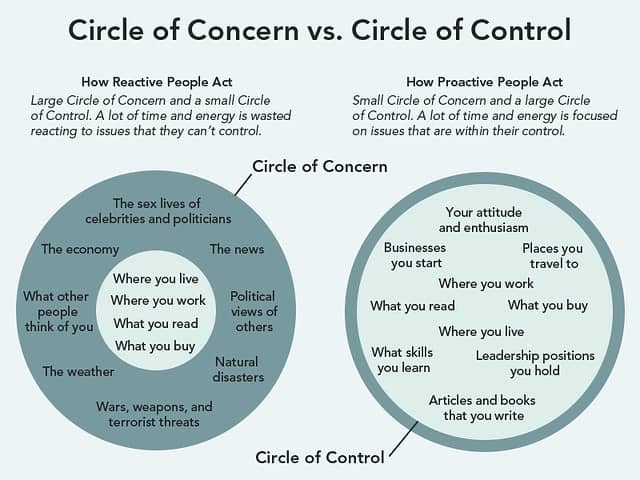

Sono un sostenitore vocale di diventare proattivo. Credo fermamente che, per quanto possibile, dovremmo tutti lavorare per gestire quelle parti della nostra vita che rientrano nel nostro “locus of control”. Alcune cose - il tempo, l'economia, le azioni di altre persone — sono al di fuori del nostro controllo, ed è sciocco dedicare loro la nostra attenzione. Ma altri - i nostri atteggiamenti, le nostre relazioni, i nostri tassi di risparmio — sono assolutamente sotto il nostro controllo, ed è sciocco ignorarli.

Durante la lettura di questo articolo, All'inizio mi sono preoccupato che gli autori stessero sostenendo che le persone come me credono che possiamo controllare più la nostra vita di quanto non facciamo in realtà. Mi sono reso conto, però, che in realtà stanno dicendo qualcosa di diverso:coloro che sperimentano il rimpianto di salvare credono erroneamente che le persone e gli eventi nel loro Circolo di Preoccupazione in realtà rientrino nel loro Circolo di Controllo.

I padroni del denaro come te e me potrebbero non avere una percezione perfetta di ciò che possiamo e non possiamo controllare, ma credo che abbiamo una comprensione migliore di coloro che esprimono rammarico salvifico. Riconosciamo che molte cose sfuggono al nostro controllo, quindi ci prepariamo per le possibilità. Ci aspettiamo l'inaspettato.

Evita di salvare il rimpianto

Gli autori di “Saving Regret” non approfondiscono le soluzioni. Il loro documento è informativo, non prescrittivo.

Detto ciò, Penso che le informazioni fornite nel documento suggeriscano una manciata di soluzioni per salvare il rimpianto. Se vuoi risparmiare abbastanza per la pensione, Fare quanto segue:

- Prevedere il futuro. So che è difficile dire dove sarai tra cinque o dieci anni. Qualche volta, è impossibile. lo stesso, è importante provare. Avere un piano riduce il rimpianto del risparmio. I ricercatori hanno scoperto che "il rimpianto per il risparmio era più alto tra gli intervistati che hanno dichiarato di non avere un piano finanziario". Più lungo è l'orizzonte di pianificazione di una persona, più bassi sono i loro livelli di rimpianto.

- Pianifica i problemi. Non puoi prevedere quando accadranno cose brutte. Non sai se (o quando) ti verrà il cancro, un ubriaco si schianterà contro la tua macchina, o un tifone spazzerà via la tua casa sulla spiaggia. Puoi, però, sii relativamente certo che qualcosa accadrà di brutto a volte . La cosa migliore è essere preparati, proprio come un boy scout. Mantenere un adeguato fondo di emergenza.

- Sii proattivo! Non c'è mai un motivo per cui i tuoi sussidi di Social Security dovrebbero essere uno shock. L'Amministrazione della sicurezza sociale rilascia dichiarazioni periodiche sui benefici stimati. Più, è facile cercare i benefici previsti online. Questo è solo un esempio di come puoi prendere provvedimenti per evitare sorprese future.

- Padroneggia i tuoi soldi. “Anche il rapporto tra il rimpianto del risparmio e l'alfabetizzazione finanziaria è forte, ” scrivono gli autori. Le persone con alti livelli di alfabetizzazione finanziaria hanno sperimentato la metà del rimpianto rispetto a quelle ai livelli più bassi. Per evitare delusioni più avanti nella vita, impara tutto quello che puoi sulla finanza personale.

- Risparmia di più. Sì, questa è una soluzione ovvia per salvare il rimpianto. Capisco. Ma rendiamolo esplicito:il tuo tasso di risparmio - la differenza tra ciò che guadagni e ciò che spendi - è il numero più importante nella tua vita finanziaria. Il tasso di risparmio non è solo vitale per i fanatici del denaro che vogliono andare in pensione presto. È un fattore chiave per raggiungere qualsiasi obiettivo finanziario.

Niente può garantire il tuo futuro finanziario. Le fionde e le frecce di una fortuna oltraggiosa possono devastare anche le persone più preparate. Ma puoi massimizzare le probabilità di risultati positivi adottando misure intelligenti ora. Puoi diminuire la probabilità che tu sperimenterà il risparmio di rammarico agendo oggi.

Pensieri finali

Se sapessimo quando saremmo morti, le decisioni finanziarie sarebbero molto più facili.

Se lo avessi saputo, ad esempio, che sarei stato sbranato da un orso, dire, 04 luglio 2029, allora sarebbe una cosa semplice assicurarsi che il mio gruzzolo di pensionamento durasse altri dieci anni.

D'altra parte, se avessi saputo che il fatidico attacco dell'orso non sarebbe arrivato prima dei 120 anni, allora avrei potuto prendere le misure appropriate in modo da avere abbastanza soldi per durare settant'anni.

Ma non so quando e come morirò. Nemmeno tu. Di conseguenza, il meglio che possiamo fare è indovinare quanto vivremo e quanti soldi avremo bisogno.

Pochissime persone si pentono di aver risparmiato denaro. Infatti, questi ricercatori hanno scoperto che solo l'1,7% degli intervistati avrebbe risparmiato di meno se avesse potuto rifare la vita precedente.

Mentre il 66,6% degli intervistati desiderava aver risparmiato di più quando erano più giovani, circa il 10% di queste persone afferma di poterlo fare non averlo fatto. Non c'era modo in cui avrebbero potuto spendere di meno. Ma ciò significa che il 60,9% degli intervistati avrebbe potuto e dovuto aumentare il proprio tasso di risparmio.

Le persone più povere hanno un maggiore rimpianto per il risparmio. Gli autori scrivono:“Tra quelli nel quartile di ricchezza più alto, il 38,9 per cento ha espresso rammarico per il risparmio; tra quelli nel quartile di ricchezza più basso, Il 71,9 per cento lo ha fatto”.

È difficile rintracciare causa ed effetto qui, Certo, ma non credo che importi. Il messaggio è chiaro. Più povera è la tua situazione economica personale, più è importante per te risparmiare!

Guadando attraverso il gergo, c'è un quantità di cose interessanti sull'invecchiamento e l'invecchiamento in questo articolo. Ho toccato solo i punti principali. Alcune delle informazioni di base e delle digressioni sono ugualmente affascinanti. (Come fanno i ricercatori a prevedere come le persone prenderanno le decisioni future? Come modellano le abitudini di risparmio? Cosa pensano dell'autodeterminazione?)

Ma la linea di fondo è ovvia: Per evitare rimpianti quando sarai più grande, risparmia di più adesso.

-

Come sapere quando spendere e quando risparmiare

Laggravarsi della crisi finanziaria ha portato le persone ad abbracciare il concetto di risparmio. Guarda altre foto bancarie. È un momento di confusione per essere un consumatore. Il governo, i medi

-

Penalità mutuo anticipato:cos'è e come evitarla

Mentre molte persone sognano di pagare una casa in contanti, questo obiettivo può essere molto impegnativo. I prezzi delle case stanno aumentando in tutto il paese e alcuni mercati sono così costosi c

Articoli in Evidenza

- Come uscire da un prestito ed evitare un pignoramento

- Imposta sulle plusvalenze:cos'è e come evitarla

- Capire le commissioni bancarie e come evitarle

- La tassa rosa:cos'è e come posso evitarla?

- Margin call:cos'è e come evitarlo

- 4 errori di budget comuni e come evitarli

- Come acquistare i biglietti per il Super Bowl ed evitare le truffe

- Accordi di debito e come evitare inutili trappole del debito

- 12 fastidiose commissioni bancarie e come evitarle

- Truffe Bitcoin e come evitarle

-

Lifestyle Creep:cos'è e come evitarlo

Lifestyle Creep:cos'è e come evitarlo Non lasciarti andare troppo oltre. Non lasciarti andare troppo lontano. Hai mai sentito parlare di qualcuno con un reddito assurdamente alto che riesce a spendere ogni centesimo? La maggior parte ...

-

Come correggere ed evitare errori di trasposizione

Come correggere ed evitare errori di trasposizione Quando inverti due cifre quando inserisci una transazione nei tuoi libri, hai commesso un errore di trasposizione. Ecco come rilevare e correggere un errore di contabilità comune. Per quanto meticolo...