Risparmiare di più e lavorare più a lungo:due modi efficaci per aumentare le risorse per la pensione

Il numero di luglio 2018 di AAII Journal — la pubblicazione mensile dell'American Association of Individual Investors — include un articolo interessante su come "aumentare le risorse per la pensione". Questo semplice pezzo in inglese riassume alcuni dei risultati del documento di ricerca degli autori "The Power of Working Longer".

Secondo l'articolo, ci sono tre fattori primari che determinano “l'adeguatezza delle risorse pensionistiche”. Quelli sono:

- Quando una persona inizia a partecipare a un piano di risparmio sponsorizzato dal datore di lavoro,

- Quale percentuale dei loro guadagni risparmiano in un tale piano ( cioè. , il loro tasso di risparmio), e

- A che età vanno in pensione e iniziano a percepire i benefici della Social Security.

Fino a quando Elon Musk non inventa un sottomarino del tempo, è impossibile per un lavoratore tornare alla giovinezza e iniziare a risparmiare per la pensione prima. A causa di ciò, gli autori hanno concentrato la loro ricerca sul potere relativo di risparmiare di più e lavorare più a lungo.

Il potere di lavorare più a lungo

Primo, gli autori esaminano cosa succede quando una persona decide di posticipare il pensionamento di un anno o più. Parlando in generale, ogni anno in più di lavoro porta circa un aumento del 7,5% al tenore di vita durante la pensione . E questo supponendo un rendimento dell'investimento reale (corretto per l'inflazione) dello 0%!

Se si considera che le azioni producono un rendimento reale annuo a lungo termine di circa il 6,8%, lavorare un anno in più ha un impatto ancora maggiore sul tenore di vita in pensione.

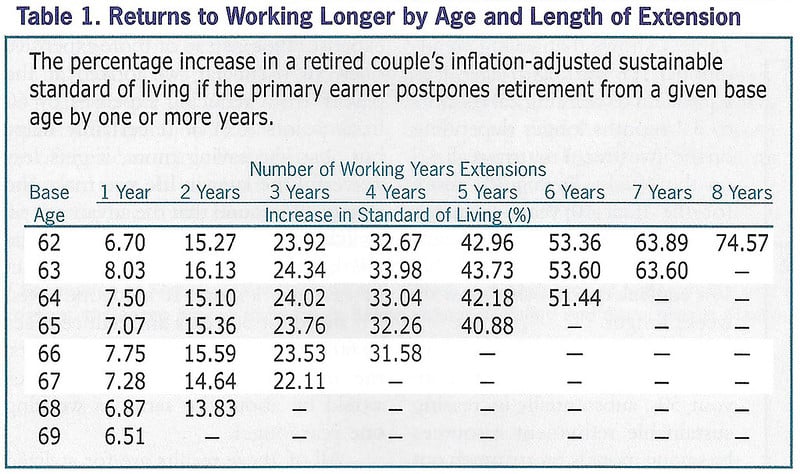

Ecco una tabella dell'articolo che mostra i potenziali aumenti del tenore di vita che derivano dal ritardare il pensionamento. (Tutti questi numeri presuppongono rendimenti reali dello 0%.)

Come vedi, se un 62enne ha scelto di lavorare altri tre anni invece di andare in pensione, godrebbero di un aumento del tenore di vita di quasi il 24%. Lavorare più a lungo è un modo potente per aumentare le tue "risorse per la pensione".

La ricerca degli autori ha scoperto che mentre gli investimenti ritornano fare avere un effetto sul tenore di vita della pensione, non sono così grandi come l'effetto di lavorare più a lungo. Supponendo un rendimento reale dello 0% sugli investimenti, posticipare l'età pensionabile da 66 a 67 porta a un aumento del 7,75% del tenore di vita. Con un rendimento reale del 7% (simile ai rendimenti medi del mercato azionario), che un anno di ritardo nella pensione porta un aumento del tenore di vita del 9,56%. è una spinta, sì, ma nemmeno un aumento di due punti percentuali rispetto all'assunzione di rendimenti di investimento pari a zero.

La linea di fondo? Ogni anno in più in cui lavori oltre l'età pensionabile prevista porta un aumento di all'incirca 10% al tuo tenore di vita dopo il pensionamento. Non troppo malandato.

Il potere del risparmio

La vera ragione per cui questo articolo ha attirato la mia attenzione è stata la discussione degli autori sul risparmio. Respingono il tasso di risparmio come meno potente del lavorare più a lungo, ma non sono sicuro di essere d'accordo. (Ricordare, Credo che il tuo tasso di risparmio sia il numero più importante nella finanza personale.)

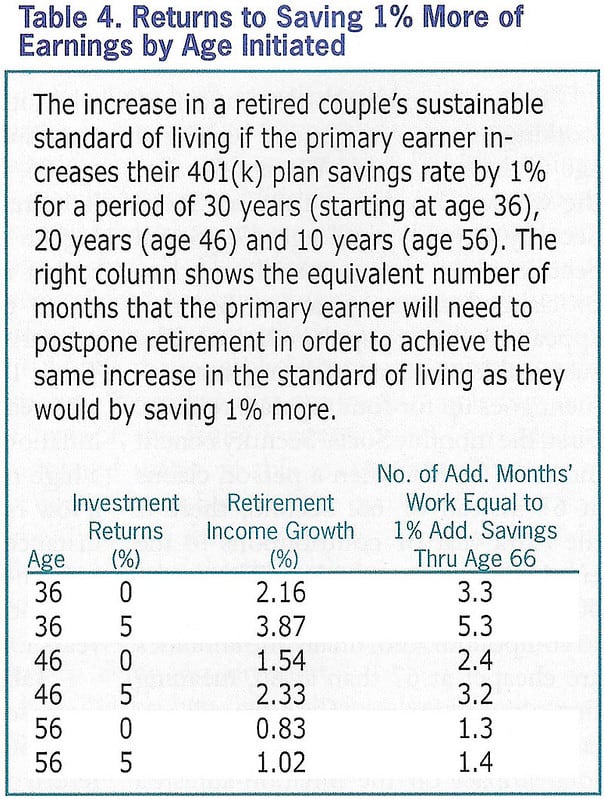

Perché gli autori sono sprezzanti nei confronti del tasso di risparmio? La loro ricerca mostra che per ogni aumento di un punto percentuale nel tasso di risparmio in trent'anni, una persona può aspettarsi un aumento del 2,16% del tenore di vita al momento della pensione, ipotizzando un rendimento reale dello 0%. Questo stesso aumento potrebbe essere ottenuto lavorando per 3,3 mesi in più oltre l'età pensionabile prevista.

Ma cosa succede se invece di assumere un rendimento reale dell'investimento pari allo 0%, assumiamo un rendimento reale dell'investimento del 7% (che è vicino al rendimento a lungo termine delle azioni)? Quindi ogni aumento di un punto percentuale nel tasso di risparmio in trent'anni porta a una 4,79% aumento del tenore di vita durante la pensione. In questo caso, ci vorrebbero sei mesi di lavoro extra per eguagliare un salto di un punto percentuale nel tasso di risparmio.

Penso che gli autori siano lontano tasso di risparmio troppo rapido a favore di lavorare più a lungo. Stanno lavorando con tiny, minuscole frazioni. Invece di parlare di aumento del risparmio di un punto percentuale, perché non parlare di qualcosa di significativo, come un aumento del tasso di risparmio di dieci o venti punti percentuali?

Supponendo che i rendimenti medi del mercato azionario (invece dello 0% di rendimenti) - dove ogni punto percentuale di aumento del risparmio equivale a sei mesi di lavoro extra - allora troviamo che aumentare il tasso di risparmio di dieci punti percentuali in trent'anni significa che puoi andare in pensione cinque anni prima. Se aumenti il tuo tasso di risparmio di venti punti percentuali, puoi andare in pensione dieci anni prima. Queste sono quantità significative di tempo!

E se inizi tardi?

Per me, non si dovrebbe discutere se sia meglio lavorare più a lungo o risparmiare di più. Entrambe le strategie producono notevoli aumenti del tenore di vita in pensione. Se risparmiamo di più ora, ne avremo di più in seguito. E se lavoriamo ancora un po', che fornirà una spinta anche al nostro tenore di vita.

Infine, Vorrei sottolineare che gli autori concludono correttamente che più tardi inizi a salvare, il risparmio meno potente è in realtà. Se non inizi a risparmiare per la pensione fino all'età di 56 anni, c'è molto meno tempo per il potere del compounding per far crescere la tua ricchezza a palla di neve. Di conseguenza, per le persone anziane ogni punto percentuale di aumento del tasso di risparmio equivale a circa un mese e mezzo di lavoro extra (anziché tra i tre ei sei mesi).

Questo non significa che tu non dovrebbe iniziare a risparmiare tra i quaranta ei cinquanta. Significa solo che il potere del risparmio è diminuito. E significa che, realisticamente parlando, probabilmente dovrai lavorare oltre l'età pensionabile desiderata.

[Aumentare le risorse per la pensione:il potere di lavorare più a lungo, AAII Journal ]-

5 modi per aumentare il valore della tua casa

Sai quali stanze aggiungono di più valore? Punti chiave I giusti miglioramenti per la casa possono aumentare il valore della tua casa senza spendere troppo. Spese di più per progetti di ristruttura

-

5 modi economici per far sembrare il tuo noleggio e sentirti come a casa

La tua casa in affitto è unoasi, il tuo luogo di relax e rinnovamento. Ecco cinque modi semplici ed economici per rendere la tua casa un po più accogliente. La tua casa in affitto è unoasi, il tuo lu

risparmio

- I 10 modi più potenti per aumentare le tue entrate

- 4 modi inaspettati per aumentare di livello il tuo 401(k)

- 3 semplici modi per aumentare i tuoi risparmi nel 2021

- Come far crescere la tua ricchezza in modo esponenziale e prepararti alla pensione

- 3 modi in cui una recessione potrebbe influenzare la previdenza sociale e la tua pensione

- Consigli per la pensione:7 modi per far durare i tuoi soldi

- I 3 modi migliori per risparmiare per la pensione

- Modi per proteggere e aumentare la tua pensione

- 14 modi per aumentare i tuoi risparmi pensionistici

- 3 modi per aumentare i guadagni delle azioni

-

5 modi in cui la pensione americana sta cambiando

5 modi in cui la pensione americana sta cambiando Qualcuno una volta ha detto, La pensione può essere una grande gioia se riesci a capire come trascorrere il tempo senza spendere soldi. E a causa del costo della vita in costante aumento, questa citaz...

-

3 modi per spremere la pensione risparmiando nel tuo budget

3 modi per spremere la pensione risparmiando nel tuo budget Il tuo IRA o 401(k) hai bisogno di una spinta? Ecco come aumentare il tuo tasso di risparmio. Punti chiave È importante risparmiare per la pensione in modo coerente durante gli anni di lavoro. Alcu...