Dovresti considerare gli ETF per il tuo portafoglio?

Gli Exchange Traded Fund (comunemente noti come ETF) sono relativamente nuovi nella scena degli investimenti americani, essendo stato approvato per essere quotato in borsa dalla Borsa di New York poco più di 20 anni fa. Però, a quel tempo, sono riusciti a catturare circa 1,7 trilioni di dollari in denaro degli investitori. Perché sono così popolari, e dovresti considerare di investire in loro?

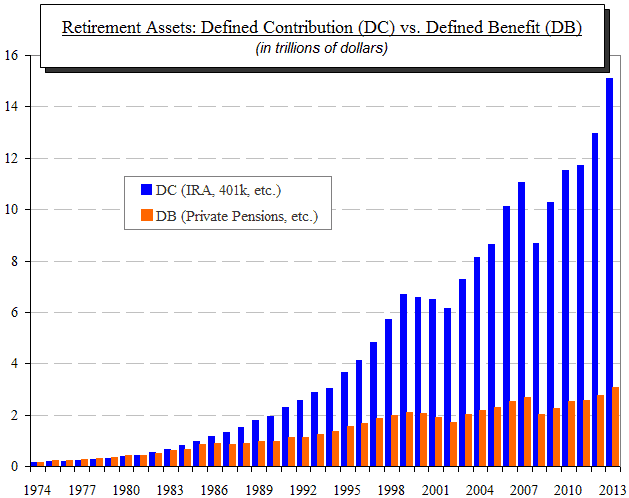

Negli ultimi 40 anni abbiamo assistito a un grande cambiamento nel modo in cui l'America finanzia la pensione. Il grafico sottostante mostra come le pensioni del datore di lavoro privato e altro beneficio definito i piani sono stati spostati da contributo definito piani (cose come IRA, 401 (k) piani e altri):

(fonte:Investment Company Institute)

Le categorie più popolari di piani pensionistici sono quelle fornite principalmente dai datori di lavoro, come 401(k), 403(b) e fondi pensione analoghi. Per legge, quei fondi possono investire solo in fondi comuni di investimento, e ciò ha portato al fiorire di un enorme mercato dei fondi comuni di investimento.

Però, i partecipanti al piano pensionistico non sono le uniche persone che investono in fondi comuni di investimento. Milioni di persone hanno acquistato fondi comuni di investimento al di fuori dei piani pensionistici a causa dei vantaggi che offrono:

- Diversificazione: Il modo migliore per ridurre il rischio in qualsiasi tipo di investimento è diversificare. Con fondi comuni, ogni $100 che contribuisci dalla tua busta paga può essere investito in un portafoglio di diverse centinaia di investimenti (azioni, obbligazioni o entrambe).

- Liquidità: Hai un acquirente garantito quando vuoi vendere, e ci vuole solo un giorno per ottenere i tuoi soldi da una vendita.

- Competenza: Professionisti, che conoscono il mercato degli investimenti, prenditi cura dei tuoi soldi.

Tradizionalmente, il più grande svantaggio dei fondi comuni di investimento, però, sono stati i costi associati a ciascun fondo perché, affrontiamolo, quei professionisti che gestiscono il fondo fanno pagare molto per la loro esperienza.

Fondi indicizzati

I fondi comuni in genere rientrano in uno di due gruppi:fondi gestiti e fondi indicizzati.

La teoria dietro fondi gestiti hanno esperti che sanno meglio di chiunque altro come investire in modo intelligente e fare più soldi in modo che, anche dopo che le loro tasse sono state detratte, i loro titolari di fondi comuni continuano a guadagnare un rendimento superiore.

Fondi indicizzati hanno commissioni molto più basse perché sono gestite da computer che utilizzano formule, che costano meno dei gestori di fondi di alto profilo.

La cosa interessante è che, col tempo, i fondi indicizzati hanno sovraperformato i fondi gestiti. Di conseguenza, sono diventati più popolari, come mostra questo grafico:

(fonte:Investment Company Institute)

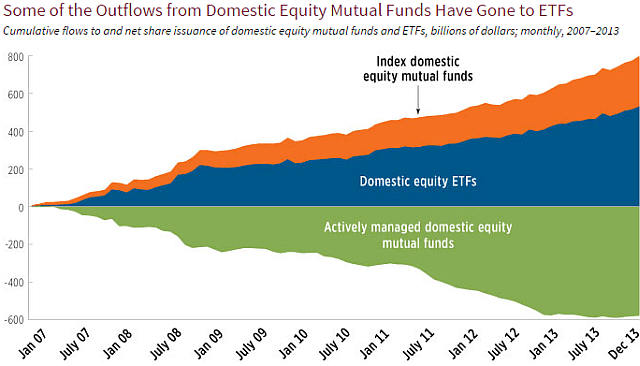

Questo grafico può sembrare impressionante; ma, se lo consideri bene, ti rendi conto che i fondi indicizzati rappresentano ancora meno del 20 percento di tutte le attività dei fondi comuni. Ciò significa che oltre l'80% degli investitori di fondi comuni di investimento investe in fondi comuni di investimento gestiti. È noto da tempo che il business dei fondi comuni gestiti si sta riducendo, non crescere. Se i fondi indicizzati hanno ancora una quota così piccola, dove stanno andando gli investitori dei fondi comuni gestiti?

Fondi negoziati in borsa

Per ogni indice del dollaro che i fondi hanno sottratto ai fondi comuni di investimento gestiti, Gli ETF ne hanno sottratti due. Il novantanove percento di tutti gli ETF sono investimenti indicizzati, proprio come un fondo indicizzato, in altre parole. Sembrerebbe che quando le persone effettuano un cambiamento di fondi comuni di investimento gestiti, il doppio va agli ETF rispetto ai fondi indicizzati. Ecco un grafico preparato dall'associazione del settore della gestione dei fondi, l'Istituto delle società di investimento:

(fonte:Investment Company Institute)

Per essere sicuro, l'importo totale investito in ETF è ancora piccolo, rispetto ai fondi comuni, ma è uno dei tipi di investimento in più rapida crescita.

Come mai? E c'è qualcosa che potresti perderti?

Cosa sono gli ETF?

In poche parole, un ETF è un fondo indicizzato che puoi negoziare come un'azione. (Meno dell'1% di tutti gli asset dell'ETF è gestito attivamente.)

Circa l'80% di tutti gli ETF sono emessi e controllati dalle "tre grandi" case di investimento:BlackRock Inc., State Street Global Advisors e Vanguard, Inc. Un ETF investe in centinaia di azioni (o obbligazioni, o altro) e, in larga misura, ha gli stessi vantaggi di un fondo comune di investimento.

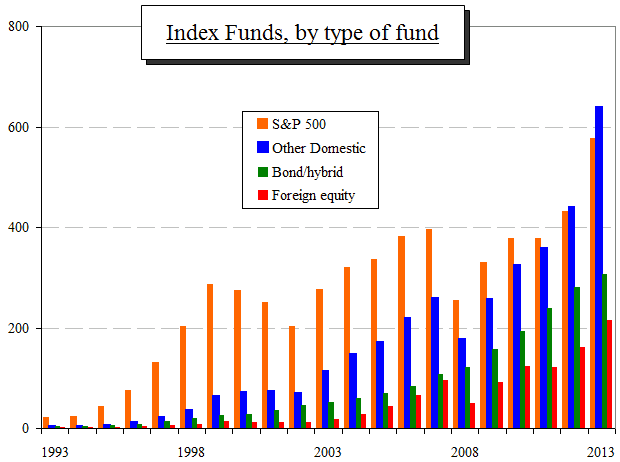

L'investimento in fondi indicizzati è iniziato con un unico fondo, indicizzazione dell'indice di borsa S&P 500. Col tempo, sono stati aggiunti molti fondi indicizzati, ciascuno che segue un indice diverso. Infatti, il fondo indicizzato S&P non è più nemmeno la più grande categoria di fondo indicizzato, come mostra la seguente tabella ICI:

(fonte:Investment Company Institute)

Oggi, hai ETF che rispecchiano quei fondi indicizzati, più tutta una serie di altri.

Vantaggi degli ETF

Se puoi acquistare un fondo indicizzato e un ETF, che investono entrambi nello stesso indice, perché qualcuno dovrebbe comprare un ETF? Per gli investitori individuali, la risposta breve è:nessuna ragione. Puoi investire nella maggior parte degli indici con un fondo indicizzato o con un ETF, ma ci sono alcune sottili differenze.

Opportunità di asset class. Con un ETF, puoi investire in alcuni tipi di attività diverse dai titoli. Uno dei più grandi è l'oro. Alcuni fondi comuni di investimento affermano di essere un modo per investire in oro, ma di solito investono in azioni di società aurifere, e nessuno di questi sono fondi indicizzati. A differenza dei futures e di altri veicoli che investono in azioni auree, obbligazioni, derivati o futures, l'ETF GLD in realtà acquista e immagazzina oro. Infatti, possiede più oro fisico di tutti i governi nazionali tranne tre. Le barre fisiche sono archiviate in una posizione specifica a Londra, sono elencati per numero ogni giorno sul suo sito web, e sono verificati due volte l'anno. Perciò, GLD è probabilmente uno dei modi più sicuri ed efficienti per possedere oro, dovresti credere che il mondo sta andando in quel posto in un cestino a mano.

Protezione contro le perdite. Se sei un investitore passivo e non presti molta attenzione al mercato azionario, hai due strategie per affrontare grandi, perdite improvvise (del tipo che si verificano una volta ogni sette o dieci anni):

- Puoi cavalcare la tempesta, perché è probabile che il tuo investimento recuperi le perdite nel rialzo che di solito segue il calo, o

- Puoi ridurre le perdite vendendo quando il calo raggiunge un certo punto (diciamo, 10 o 15 percento) e aspetta che la tempesta sia passata.

Se la tua scelta è la seconda, un ETF ti offre la possibilità di mettere in atto un ordine stop-loss, proprio come qualsiasi altro titolo, e sarà venduto automaticamente.

Tassazione potrebbe essere leggermente più vantaggioso per i proprietari di ETF rispetto a un fondo comune di investimento indicizzato identico. Quando acquisti un investimento per la tua IRA, 401 (k) o altro fondo pensione protetto dalle tasse, non ci sono implicazioni fiscali fino al ritiro, in quel momento non c'è differenza tra i prelievi di fondi indicizzati o ETF. Però, se stai investendo fondi tassati in un "normale, " cioè., tassato, fondo di investimento, materia di imposta sul reddito. Sia i fondi indicizzati che gli ETF pagano dividendi, che sono tassabili; ma non vi è alcuna differenza intrinseca nel modo in cui sarebbero tassati i dividendi dei due veicoli. Gli ETF possono essere leggermente più vantaggiosi ai fini delle plusvalenze perché potrebbero essere necessari fondi indicizzati per acquisire guadagni (ad esempio, in una svendita, quando sono costretti a vendere) e quelli ti vengono trasmessi, il titolare. Tassazione, anche se, è molto situazionale, quindi è meglio ottenere un parere professionale per vedere se questa generalità si applica a te.

Se la differenza tra fondi indicizzati ed ETF è così marginale, e c'è una tale varietà di fondi indicizzati da avere, perché gli ETF sono due volte più popolari in termini di attrazione di nuovi investimenti? La risposta sono gli investitori professionali. Gli ETF offrono ai professionisti diversi vantaggi che non contano molto per gli individui. Il primo è una maggiore liquidità. Un acquisto o vendita di ETF viene eseguito in pochi secondi, a basso costo, mentre le transazioni di fondi comuni richiedono in genere un'intera giornata per essere completate. È più facile fare day trading in ETF che in fondi comuni di investimento, indice o gestito, e possono essere acquistati a margine e venduti allo scoperto.

Poi ci sono gli ETF che ti permettono di investire nell'inverso di un investimento sottostante. Supponiamo che tu pensi che l'S&P sia sopravvalutato e stia per scendere, ma non vuoi prenderti la briga di andare allo scoperto sull'indice. Puoi ottenere ETF che ti consentono di acquistare lo "short" come un normale titolo. Se il mercato dovesse serbatoio, quell'ETF salirà e tu potrai fare soldi. Ci sono anche ETF con leva che ti permettono di amplificare il movimento, su o giù, di un indice. Tipicamente, quei vantaggi non attraggono molto gli investitori individuali conservatori, ma la loro disponibilità è parte di ciò che sta guidando la popolarità degli ETF.

In altre parole, la maggiore popolarità degli ETF non è dovuta a qualche formidabile vantaggio rispetto ai fondi indicizzati che ti sei perso.

Svantaggi degli ETF

Diversi ETF vengono scambiati gratuitamente; ma per le persone che versano contributi mensili al loro piano pensionistico, le commissioni di intermediazione potrebbero finire per costare di più quando si acquistano ETF. Più piccolo è il contributo, maggiore è la commissione (in genere fissa) in percentuale dell'acquisto. Però, se hai intenzione di dare un unico contributo forfettario, come un'eredità che ricevi, il costo di transazione di un ETF potrebbe essere inferiore a quello di un fondo indicizzato.

Gli ETF meno popolari possono avere una bassa liquidità e lo spread tra il prezzo denaro e lettera può essere elevato. Questi due problemi possono ridurre drasticamente la redditività di un investimento. Però, gli ETF che hanno bassa liquidità tendono ad essere il tipo più esotico, il tipo conservatore che i singoli investitori tendono ad evitare. L'indizio da utilizzare è il volume medio giornaliero (ADV). Un ETF con un ADV più alto sarà generalmente più liquido e avrà uno spread denaro-lettera più ristretto.

La linea di fondo

La maggior parte della crescita degli ETF sembra provenire da investitori professionali che apprezzano la loro combinazione di diversità e liquidità.

Per le persone che versano regolarmente contributi mensili di investimento, un fondo indicizzato tradizionale potrebbe ancora essere l'opzione migliore.

Per le persone che intendono investire una somma forfettaria in un conto tassato, un ETF può offrire un'alternativa di investimento conveniente a un fondo comune di investimento indicizzato contenente lo stesso pool di titoli. Anche, se stai pensando di investire in un bene fisico come l'oro, un ETF può offrirti un'alternativa di investimento sicura e a basso costo.

Cosa ne pensi degli ETF? Dati i vantaggi e gli svantaggi degli ETF, li considereresti per il tuo portfolio?

-

Questo è il motivo per cui dovresti considerare i fondi comuni se vuoi acquistare una proprietà

Un individuo dovrebbe avere un piano ben definito e ben pensato per il suo futuro. Fin dal matrimonio, pianificazione del bambino, creazione di ricchezza, Casa, macchina, ecc. tutto deve essere pianif

-

Assicurazione sulla vita Gerber:dovresti considerarla per tuo figlio?

I neogenitori vogliono sempre fare del loro meglio per i propri figli. Significa acquistare lassicurazione sulla vita Gerber per loro? Gerber Life Insurance è uno dei prodotti assicurativi sulla vita

risparmio

- Dovresti investire in fondi comuni di investimento socialmente responsabili?

- Conosci i tuoi ETF dai tuoi fondi indicizzati?

- Quando dovresti riequilibrare il tuo portafoglio di investimenti?

- Quanto del tuo portafoglio dovresti allocare all'oro?

- Perché dovresti investire in fondi comuni di investimento azionario

- Dove si inseriscono i fondi comuni nel tuo attuale portafoglio di reddito?

- Quale dovrebbe essere il mio portafoglio di fondi comuni di investimento per un SIP di Rs. 15000?

- Questo è il motivo per cui dovresti considerare di includere fondi di debito nel tuo portafoglio

- Perché dovresti iniziare a investire in fondi comuni di investimento

- Quanto del tuo stipendio dovresti investire in fondi comuni?

-

5 motivi per cui dovresti vendere i tuoi fondi comuni di investimento

5 motivi per cui dovresti vendere i tuoi fondi comuni di investimento Lacquisto di un fondo comune di investimento è relativamente facile, e ci sono più strumenti disponibili con un investitore oggi per prendere decisioni di investimento. Ma, uno dei problemi più comu...

-

Perché dovresti investire in fondi comuni di investimento azionario?

Perché dovresti investire in fondi comuni di investimento azionario? Dopo lanno di successo del 2017, fare questa domanda è diventato quasi irrilevante. Ma con gli ultimi mesi e i crescenti segnali di volatilità ha costretto gli investitori al dettaglio a ripensare se ...