Posso ottenere un mutuo con un cofirmatario dopo il pignoramento?

Quasi tre milioni di proprietà hanno ricevuto richieste di pignoramento nel 2010 - un record per il mercato immobiliare americano. I proprietari di abitazione possono subire la preclusione a causa di vari motivi, comprese le circostanze attenuanti come una malattia grave o la morte di un lavoratore dipendente, che li causano inadempienza nei pagamenti. Altri possono sperimentare difficoltà finanziarie dopo un divorzio o la perdita del lavoro. La preclusione è dannosa per il credito del mutuatario, rendendo difficile l'acquisizione di finanziamenti subito dopo, anche con cofirmatario.

Le basi

La preclusione è il processo legale mediante il quale un creditore ipotecario esercita il suo diritto di prendere possesso di un immobile dopo che un mutuatario è insolvente. Di conseguenza, il proprietario della casa perde il suo interesse per la casa e il suo punteggio di credito è danneggiato dai pagamenti mancati segnalati dal creditore e dall'azione di preclusione stessa. Gli istituti di credito ipotecario richiedono un periodo di attesa per gravi incidenti di credito come preclusione, vendite allo scoperto e fallimenti, poiché questi si riflettono direttamente sulla capacità del mutuatario di rimborsare il debito. Durante questo periodo di attesa, il mutuatario deve ristabilire un buon credito e riprendersi dalle sue difficoltà finanziarie prima di ottenere una nuova ipoteca con o senza cofirmatario.

Funzione cofirmatario

Un cofirmatario aiuta un mutuatario altrimenti debole a qualificarsi per il credito a causa del suo forte profilo finanziario e creditizio. A differenza di un co-mutuatario che ottiene anche un interesse nella proprietà immobiliare aiutando il mutuatario principale a qualificarsi, un cofirmatario su un mutuo solo garanzie, o si assume la responsabilità di, effettuare pagamenti sul prestito se il mutuatario è inadempiente. I cofirmatari non acquisiscono necessariamente un interesse di proprietà nella proprietà. I cofirmatari in genere aiutano a ottenere debiti minori come prestiti auto, carte di credito e locazioni. Quando viene utilizzato per i mutui, un genitore o un parente stretto può cofirmare per un mutuatario con un credito minimo, ma non qualcuno con cattivo credito. Il mutuatario deve poter beneficiare del prestito per i propri meriti dopo una preclusione.

Periodo di attesa convenzionale

I mutuatari devono attendere l'intero periodo di attesa prima di poter ottenere un nuovo mutuo. Avere un cofirmatario non influisce sul periodo di attesa. La maggior parte dei mutui sono prestiti convenzionali di proprietà di Fannie Mae o Freddie Mac. Questi richiedono da tre a sette anni dopo una preclusione o atto sostitutivo di preclusione, che restituisce la proprietà al creditore. I periodi di attesa di tre anni si applicano ai mutuatari che possono dimostrare che circostanze attenuanti hanno causato l'inadempimento, mentre un periodo di attesa da cinque a sette anni dipende dal programma prestito-valore e mutuo.

Prestiti governativi

Ipoteche assicurate dalla Federal Housing Administration, o prestiti FHA, e quelli garantiti dal Department of Veterans Affairs hanno requisiti di attesa meno rigorosi dopo la preclusione. Come i prestiti convenzionali, i mutuatari devono soddisfare gli standard di ammissibilità FHA e VA per i propri meriti. Un cofirmatario può fungere da fattore di compensazione che rafforza il file di prestito del mutuatario, ma non può agire in sostituzione dei requisiti di attesa di base. FHA prevede un periodo di attesa di tre anni, derogabile in presenza di una documentata circostanza attenuante. I prestiti VA richiedono due anni.

-

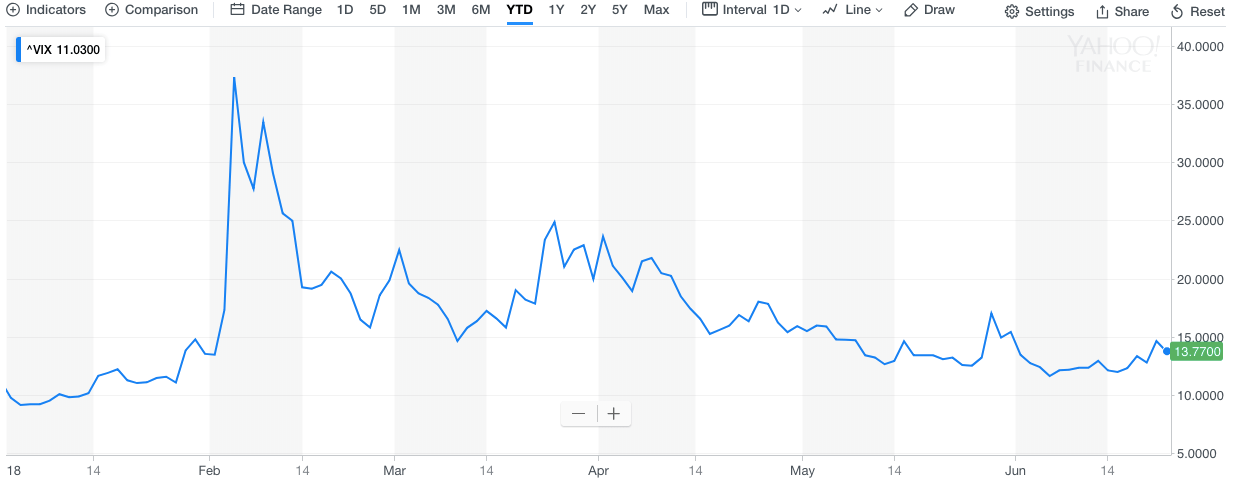

Cos'è il VIX?

Il Chicago Board Options Exchange (CBOE) ha creato il VIX (CBOE Volatility Index) per misurare la volatilità attesa a 30 giorni del mercato azionario statunitenseMercato azionarioIl mercato azionario

-

Come convertire la valuta

Trova il metodo di conversione della valuta che funziona meglio per te. I tassi di cambio cambiano continuamente, quindi, se hai intenzione di visitare un altro paese, o stai semplicemente tornando d

-

Perché FLOKI è aumentato del 275% questa settimana?

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Cos'è Wash Trading?

Il wash trading, noto anche come round trip trading, è una pratica illegale in cui gli investitori acquistano e vendono gli stessi strumenti finanziari Titoli negoziabili I titoli negoziabili sono str

finanza domestica

-

Il contratto di locazione di un appartamento compare su un rapporto di credito?

Il contratto di locazione di un appartamento compare su un rapporto di credito? Non è raro che i nuovi affittuari chiedano, Gli appartamenti vanno nel tuo rapporto di credito? Tradizionalmente, le società di appartamenti non hanno segnalato locazioni di inquilini, mancati pagamen...

-

6 errori da evitare quando si confrontano i preventivi di assicurazione auto online

6 errori da evitare quando si confrontano i preventivi di assicurazione auto online Acquistare lassicurazione auto online è abbastanza facile, con pochi moduli da compilare. Ma per confrontare gli assicuratori e ottenere le tariffe migliori, vorrai evitare questi sei errori. (iStock)...

-

I migliori lavori da remoto e aziende remote per cui lavorare

I migliori lavori da remoto e aziende remote per cui lavorare Se stai cercando i migliori lavori da remoto e/o le migliori aziende remote per cui lavorare, sei capitato nel posto giusto. Oggi, il numero di lavori da remoto è salito alle stelle grazie alla rece...

-

Che cos'è Timberland (Investimento alternativo)?

Che cos'è Timberland (Investimento alternativo)? Timberland si riferisce a una forma alternativa di investimento che prevede linvestimento di denaro negli alberi, sia in piantagioni di alberi gestite che in foreste naturali. Gli investitori fanno af...