Come calcolare la vita media ponderata per le obbligazioni

La vita media ponderata di un'obbligazione o di un altro investimento fruttifero si riferisce al tempo medio necessario per rimborsare un dollaro di capitale. Le obbligazioni con valori di vita media ponderata più elevati possono essere più rischiose. Tieni presente che la vita media ponderata è generalmente inferiore al tempo di maturità, che misura quanto tempo impiega un'obbligazione per finire di pagare interamente.

Obbligazioni che rimborsano il principale

Mentre le persone spesso pensano a un'obbligazione come a un investimento che puoi acquistare e vendere sul mercato aperto simile a un'azione, spesso è anche utile pensare a un obbligazione come prestito . Dopotutto, società e agenzie governative emettono obbligazioni per prendere in prestito denaro, spesso per pagare progetti a breve termine per un lungo periodo di tempo.

Nel corso dell'esistenza del legame, l'obbligazione ripaga i soldi secondo un programma prestabilito, comprensivo di capitale e interessi. A differenza di molti prestiti che gli individui contraggono, le obbligazioni potrebbero non rimborsare importi fissi nel tempo e potrebbero rendere pagamenti più grandi in determinati momenti della vita del vincolo.

È spesso utile per gli investitori capire approssimativamente quando il principale , o l'importo del prestito iniziale dell'obbligazione, verrà rimborsato. Le obbligazioni che richiedono più tempo per farlo possono essere più rischiose di quelle che rimborsano il capitale più rapidamente, tenendo conto di altre considerazioni come il rating creditizio dell'emittente e la situazione economica complessiva.

Vita media ponderata

Il periodo di tempo in cui il capitale medio di un prestito rimane in essere è chiamato vita media ponderata. È possibile utilizzare la formula di calcolo del periodo di ammortamento medio ponderato per trovare questo valore.

Fare così, guarda i documenti di emissione dell'obbligazione o altra documentazione per scoprirlo quando e quanto l'obbligazione ripaga nel corso della sua vita. Somma gli importi del rimborso per trovare l'importo totale che l'obbligazione rimborsa. Quindi, per ogni importo di rimborso, moltiplicare tale importo per quanto lontano nel futuro è, e riassumi quei numeri. Dividi quella somma maggiore per la somma minore degli importi di rimborso per ottenere la vita media ponderata dell'obbligazione.

Ad esempio, considera un'obbligazione che ripaga $ 5, 000 in un anno, $ 10, 000 in due anni e $ 20, 000 in quattro anni. Il suo importo totale di rimborso è di $ 35, 000. La somma ponderata è $ 5, 000 * 1 + $ 10, 000 * 2 + $ 20, 000 * 4 =$ 105, 000. Dividi $ 105, 000 di $ 35, 000 per ottenere la vita media ponderata di 3 anni. Nota che puoi usare un'altra unità di tempo, come mesi o giorni, se è più conveniente, purché ci si assicuri che tutti i periodi di tempo siano espressi nelle stesse unità.

Fattori che influenzano la vita media ponderata

Obbligazioni che restituire più soldi prima avrà una vita media ponderata più breve. Ad esempio, si consideri l'esempio precedente, ma immagina che i 20 dollari, 000 pagamento e $ 5, 000 pagamenti vengono scambiati.

Quindi, la vita media ponderata =($20, 000 * 1 + $ 10, 000 * 2 + $ 5, 000 * 4) / $ 35, 000 =$ 60, 000 / $ 35, 000 o circa 1,71 anni. Perché il grande ritorno arriva prima, la vita media ponderata è più breve.

Vita media ponderata e maturità

Quando un'obbligazione ha restituito tutto ciò che sta per pagare, si dice che abbia maturato . La data di scadenza è spesso più lontana della vita media ponderata, che ha senso, perché tiene conto di quando l'obbligazione sta rimborsando gli interessi oltre al capitale. La vita media ponderata può essere una misura più utile dei periodi di ammortamento di un'obbligazione rispetto alla scadenza per molti scopi.

-

Come controllare un numero di polizza di assicurazione sulla vita

Inciampare in una polizza assicurativa sulla vita dimenticata può essere come trovare un biglietto della lotteria:potrebbe essere inutile, ma potrebbe anche essere un colpo di fortuna inaspettato. Lun

-

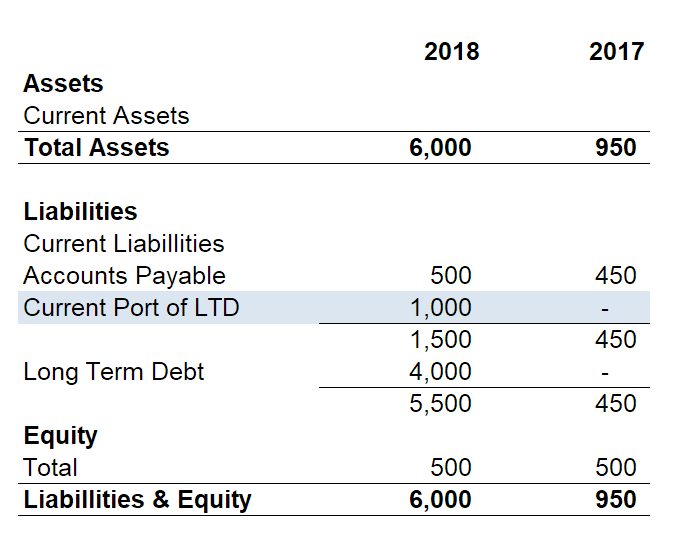

Quota attuale del debito a lungo termine

Il debito a lungo termine è un debito con scadenza superiore a un anno. Questo può essere ovunque da due anni, a cinque anni, dieci anni, o anche trentanni. La parte corrente del debito a lungo termin

-

La tua casa è un investimento migliore del mercato azionario?

Lo ammetto:ci sono volte in cui penso che tutto quello che cè da dire sulla finanza personale sia già stato detto, che tutte le informazioni sono là fuori in attesa che le persone le trovino. Il probl

-

Alternative economiche al Lexan

Lexan è spesso usato per Windows. Inventato nel 1953, Lexan continua ad essere una plastica popolare e utile. Lexan è in realtà il nome commerciale di un materiale termoplastico chiamato policarbonat

investire

-

Perché ci percepiamo come più ricchi di quanto pensiamo di essere

Perché ci percepiamo come più ricchi di quanto pensiamo di essere Ogni giorno miliardi di persone prendono innumerevoli decisioni che hanno implicazioni economiche. Comprare vestiti nuovi, cenando in un ristorante giapponese, affittare una casa:la maggior parte dell...

-

Come trovare la tua nuova identità dopo il pensionamento

Come trovare la tua nuova identità dopo il pensionamento La maggior parte delle persone lavora per almeno 35 anni prima di decidere di andare in pensione. Ciò fornisce tutto il tempo necessario affinché il lavoro di una persona diventi una delle parti più s...

-

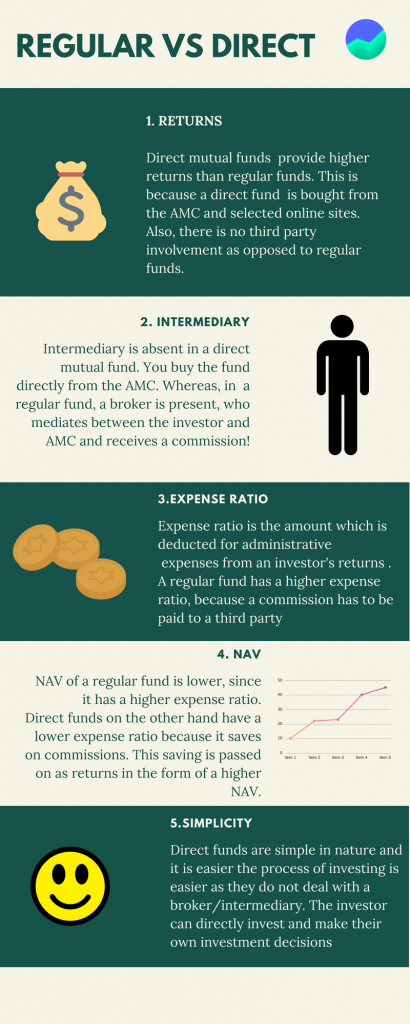

Fondo comune di investimento diretto o ordinario:quale è meglio?

Fondo comune di investimento diretto o ordinario:quale è meglio? Ogni fondo comune di investimento è disponibile in due versioni:versione diretta e versione normale. Una delle principali distinzioni tra loro è che i fondi comuni di investimento regolari (MF) hann...

-

La nostra riparazione del tetto:una tipica storia di lavoro con gli appaltatori

La nostra riparazione del tetto:una tipica storia di lavoro con gli appaltatori Mia moglie ed io siamo proprietari di casa da quasi ventanni. A quel tempo, abbiamo fatto un sacco di miglioramento domestico noi stessi. Ma abbiamo anche imparato quando è meglio affidare i progetti ...