Come calcolare il tasso di rendimento con una formula

Come calcolare il tasso di rendimento con una formula

Come calcolare il tasso di rendimento con una formula Tutti gli investitori sperano di fare soldi sul loro investimento, espresso come "guadagno". Ma non devi essere un grande giocatore nel mercato azionario per essere un investitore. Sebbene tu possa non pensare a te stesso come un investitore, hai un investimento se possiedi la tua casa. Calcolando il tasso di rendimento con una semplice formula matematica, puoi valutare il rendimento del tuo investimento.

Che cos'è il tasso di rendimento?

La definizione del tasso di rendimento (ROR), chiamato anche ritorno sull'investimento (ROI), è la percentuale di guadagno netto o perdita netta che realizzi su un investimento durante un certo periodo di tempo rispetto al tuo costo di investimento iniziale. Un tasso di rendimento può essere positivo o negativo , a seconda che si tragga profitto dal proprio investimento (ROR positivo) o si subisca una perdita sull'investimento (ROR negativo).

Utilità del tasso di rendimento

Forse l'uso più elementare per calcolare il ROR è determinare se un individuo o un'azienda sta facendo un utile o perdita su un investimento . Oltre ad analizzare la crescita degli investimenti personali, Il ROR nel settore aziendale può far luce sull'andamento degli investimenti di un'azienda rispetto alle norme e ai concorrenti del settore.

Tasso di rendimento Formula

Mettendo penna su carta, la formula per calcolare un tasso di rendimento semplice è:

Tasso di rendimento =[(Valore attuale dell'investimento) meno (Valore iniziale dell'investimento)] diviso per (Valore iniziale dell'investimento) per 100

Se stai mantenendo il tuo investimento, il valore corrente rappresenta semplicemente ciò che vale in questo momento. Ma il valore attuale di un investimento può anche rappresentare il suo valore finale; Per esempio, se vendi casa

Esempio di calcolo del ROR

Puoi calcolare il ROR per qualsiasi tipo di investimento o asset, compresi titoli, come magazzino, o immobiliare.

Se vuoi calcolare il ROR della tua casa che hai comprato per $200, 000, supponiamo (per esempio) che tu abbia pagato il 100% in contanti per la casa. Quando decidi di vendere la tua casa, guadagnerai $ 280 netti, 000, dopo aver dedotto tutti i costi e le commissioni per la vendita. Il tuo ROR in questo esempio è 40 percento ($ 280, 000 meno $ 200, 000 diviso per $ 200, 000 volte 100).

Se, però, vendi la tua casa in perdita, vedrai un ROR negativo. Diciamo che lo vendi a $ 180, 000, dopo aver pagato $ 200, 000 per questo. Il tuo ROR in questo esempio è -10 percento .

Svantaggio del semplice ROR

Se non ci fosse inflazione economica da considerare, il calcolo del ROR semplice sarebbe un barometro accurato del guadagno o della perdita. Ma inflazione è una considerazione molto reale nelle metriche della vita reale, perché riduce il potere d'acquisto del denaro. E a differenza del ROR semplice (o nominale), che non tiene conto di una variabile di inflazione, un tasso di rendimento "reale" fa.

Chiamato anche ROR corretto per l'inflazione, il tasso di rendimento reale fa aggiustamenti per l'inflazione per rendere a misura più accurata del tuo guadagno o perdita effettivo sugli investimenti. Questo calcolo è più accurato perché una casa, Per esempio, vale $ 200, 000 oggi non rappresenta lo stesso valore che aveva 10 anni fa.

Calcolo del ROR reale

Sottraendo il tasso di inflazione dal ROR semplice/nominale, calcolerai il ROR reale, espresso come l'equazione:

Tasso di rendimento reale =Tasso di interesse semplice/nominale – Tasso di inflazione

Per esempio, se hai un investimento che paga il 5% di interesse all'anno, ma il tasso di inflazione è del 3 per cento, il tuo tasso di rendimento reale sull'investimento è del 2% (tasso di interesse nominale del 5% meno tasso di inflazione del 2%).

-

Queste 5 criptovalute hanno ottenuto i maggiori guadagni a ottobre

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Come calcolare l'esposizione al rischio

Il calcolo dellesposizione al rischio ti aiuta a bilanciare il rischio rispetto al rendimento. Il rischio è un dato di fatto per gli investitori. Anche i certificati di deposito assicurati a livello

-

Differenza tra assicurazione e garanzia

La vita contiene molte incertezze, alcuni dei quali possono comportare perdite finanziarie significative. Sebbene non sia possibile prevenire la perdita in tutti i casi, strumenti come lassicurazione

-

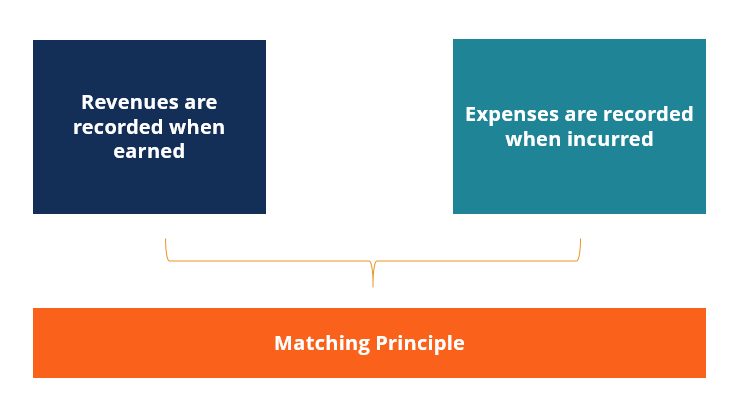

Adeguamento delle registrazioni:perché abbiamo bisogno di adeguare le registrazioni del diario?

Le registrazioni di rettifica sono necessarie alla fine di ogni periodo fiscale per allineare le entrate e le spese al periodo giusto, in accordo con il principio di corrispondenzaPrincipio di corrisp

investire

-

Se compri benzina,

Se compri benzina, Risparmia alla pompa in questo giorno Credito immagine:@2071photo/Twenty20 Non cè motivo per cui il famoso personaggio pigro dei cartoni Garfield non ami il lunedì. Nonostante sia un gatto senza a...

-

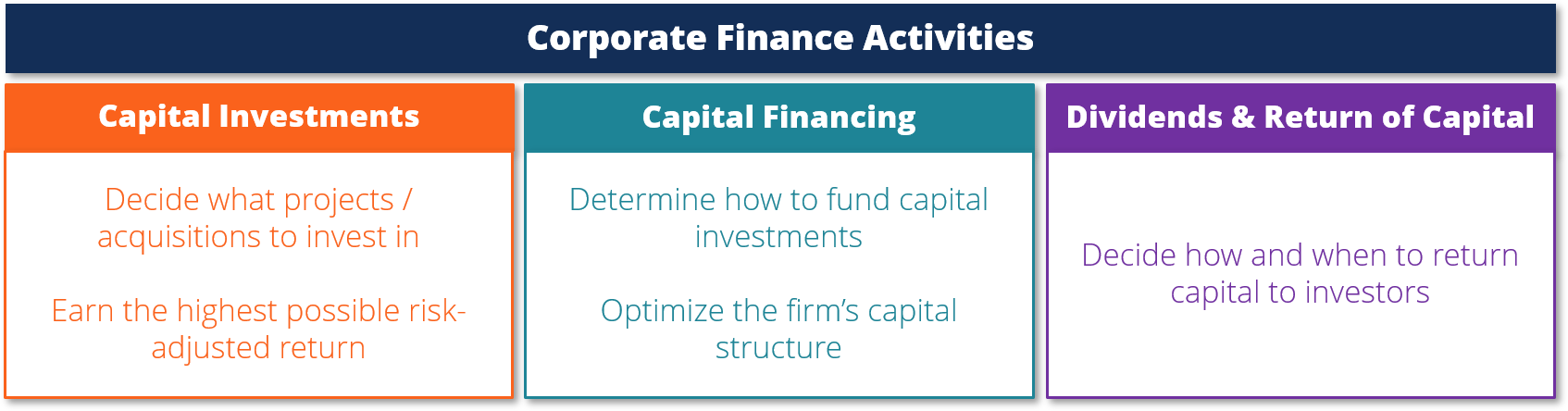

Cos'è la finanza aziendale?

Cos'è la finanza aziendale? La finanza aziendale si occupa della struttura del capitale di una società, compreso il suo finanziamento e le azioni che la direzione intraprende per aumentare il valore dellazienda. La finanza azien...

-

Cosa vogliamo quando vogliamo il cioccolato

Cosa vogliamo quando vogliamo il cioccolato La parte più importante dellesperienza per ottenere il cioccolato è mangiarlo. Questo è ovvio per chiunque abbia un gusto esigente. Quando si tratta di tutte le guarnizioni di cioccolato, anche se, pr...

-

Come vendere un prestito personale

Come vendere un prestito personale La vendita di un prestito personale richiede ascolto attento ed empatia. I prestiti personali sono tradizionalmente piccoli, prestiti non garantiti rotativi o chiusi. La forma più comune di prestito ...