Perché aprile è stato il miglior mese di Wall Street da decenni, nonostante le tristi notizie di strada?

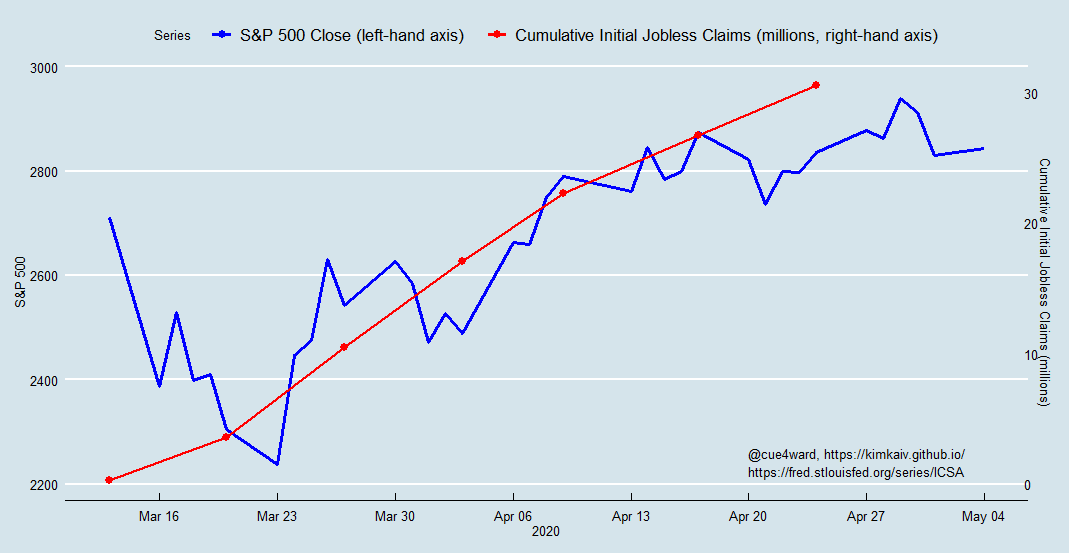

A volte il contrasto tra l'economia reale e il mercato azionario è impressionante. Per le azioni statunitensi, Aprile è stato il loro mese migliore dal 1987, mentre allo stesso tempo indicatori economici reali – come occupazione, produzione, Servizi, commercio, materie prime e PIL – sbarrati. Sembra che ad aprile, il mercato azionario ha colto la coda dello spirito delle vacanze di primavera.

Alcuni suggeriscono che questo dimostri che il sentimento degli investitori è libero da qualsiasi ancoraggio nell'economia reale. O questo o i flussi speculativi dilaganti che "comprano il fondo" sono diventati una forza che si autoavvera. Ritengo che il sentimento del mercato ad aprile sia stato informato da dispiegamenti di politiche a doppio obice di forza e chiarezza prevalenti, ma che sono in definitiva di potere di tenuta finito.

Durante le contrazioni economiche, i prezzi delle azioni generalmente reagiscono negativamente agli aumenti imprevisti della disoccupazione. La ricerca mostra che un aumento della disoccupazione fa presagire una riduzione degli utili e una crescita dei dividendi per le aziende. Questa relazione è particolarmente forte durante le contrazioni economiche. Quindi, quando la disoccupazione aumenta inaspettatamente, i prezzi delle azioni scendono – di solito.

Eppure il grande cambiamento di passo nelle richieste iniziali di disoccupazione nella settimana terminata il 21 marzo ha coinciso con una straordinaria sequenza di misure di risposta drammatiche da parte della banca centrale degli Stati Uniti, la Riserva Federale. Il rimbalzo del mercato azionario è iniziato il lunedì successivo ed è continuato per tutto aprile, nonostante le crescenti richieste di assicurazione contro la disoccupazione, che hanno ormai superato la soglia dei 30 milioni.

Una ragione particolarmente cinica per questo è che i dipendenti in congedo e licenziati alleviano i costi delle imprese. Certo, anche l'economia in generale viene privata della loro spesa. Ma dalla terza settimana di marzo, le traiettorie per la disoccupazione e la spesa erano saldamente stabilite e note agli operatori di mercato.

Da quel momento in poi, il conseguente aumento della disoccupazione e il conseguente calo della spesa non erano più “imprevisti”. La cascata di licenziamenti e licenziamenti era prevedibile e quindi questa informazione è stata incorporata sia nel sentiment che nei prezzi delle azioni in quel momento. Quindi, le settimane di cifre sempre più disastrose dell'economia reale non hanno mosso il mercato in grande stile.

Intervento del governo

Ma il fattore più importante per questo mese di rialzo del mercato azionario statunitense di fronte a notizie costantemente tristi sull'economia reale è stato il grande, senza precedenti, risposta federale a doppia canna – di programmi di liquidità del settore finanziario e programmi di stimolo del settore reale – che è stata emulata anche dai governi di tutto il mondo.

Le misure politiche straordinarie della Federal Reserve statunitense - e successivamente i quasi 3 trilioni di dollari autorizzati dal Congresso degli Stati Uniti sotto forma di CARES Act - forniscono alle aziende e ai mercati un supporto di liquidità di emergenza per evitare una valanga di insolvenze. Nonostante la riduzione della spesa dei consumatori e delle imprese, questi programmi governativi offrono alle aziende un mezzo per evitare default immediati, si spera fino a quando le politiche di blocco non potranno essere revocate. Pensa a questo come a una trasfusione di emergenza e alla cauterizzazione della ferita.

Lo storico dell'economia Niall Ferguson ha suggerito che la vastità di questo intervento statale sta distorcendo i segnali che riceviamo dai mercati finanziari. Ma l'ampiezza e la portata dell'intervento hanno un effetto proprio, che è importante quanto il supporto stesso. Invia un segnale credibile che sotto l'amministrazione Trump, l'azienda riceverà tutto il supporto di cui ha bisogno per superare questa pandemia. Il presidente degli Stati Uniti vede la crescita dei mercati come la chiave per la sua rielezione, ed è impegnato a utilizzare tutti i mezzi a sua disposizione a tal fine.

Problemi di debito a lungo termine

Sepolto tra le erbacce di questa crisi globale, semi di distruzione stanno germogliando. Gran parte del sostegno di emergenza alle imprese del CARES Act consiste in programmi di prestito. Di questo, il Tesoro degli Stati Uniti ha ricevuto 500 miliardi di dollari per sostenere le grandi imprese duramente colpite come le compagnie aeree, così come stati e città – con prestiti, garanzie sui prestiti, e altri investimenti.

Ma già nell'autunno del 2019, l'onere del debito delle società statunitensi si è avvicinato a un enorme US $ 10 trilioni. In rapporto al PIL, il debito delle società non finanziarie negli Stati Uniti è ai massimi storici. Alcuni calcoli collocano la proporzione di "imprese zombie" - società i cui guadagni sono così bassi da dover emettere nuovo debito solo per coprire gli obblighi di pagamento degli interessi sul debito esistente - al 16% tra le società pubbliche statunitensi. Non solo il blocco sta spingendo questa cifra più in alto, ma lo sono anche gli stessi programmi di prestito che sono stati creati per fungere da ancora di salvezza per le emergenze.

Per le grandi imprese, il rifinanziamento continua ad essere praticabile, anche se con scadenze più brevi. L'analisi dello stress test delle aziende S&P 500 rivela un cambiamento:meno aziende forti e più deboli e vulnerabili. Quindi, anche con ulteriori ricariche ai programmi CARES Act, l'eventuale recupero rischia di essere sottotono, almeno fino a quando un vaccino efficace contro il COVID-19 non sarà ampiamente disponibile.

-

Licenziamento fallimentare:perché il mio fallimento è stato archiviato?

Un licenziamento fallimentare si verifica quando qualcosa va storto e il tribunale fallimentare respinge il tuo caso. Ci sono molte ragioni per cui questo può accadere e molte conseguenze. La parola l

-

Licenziamento fallimentare:perché il mio fallimento è stato archiviato?

Un licenziamento fallimentare si verifica quando qualcosa va storto e il tribunale fallimentare respinge il tuo caso. Ci sono molte ragioni per cui questo può accadere e molte conseguenze. La parola l

mercato azionario

- Perché mi è stato negato un conto corrente?

- Le mie migliori mosse finanziarie al college

- Wall Street sta ignorando i presagi della recessione: ecco perché

- Perché le folle non sono sempre sagge:lezioni dai mini-flash crash a Wall Street

- Perché Wall Street è come un parcheggio di auto usate

- Perché il Dow 20 di Wall Street,

- Perché il primo quadruplo Witching Day del 2021 è importante per tutti nel mercato?

- I migliori giornali per notizie sul mercato azionario:India e oltre

- Trovare le migliori notizie sui futures sulle materie prime

- Perché mi è stato negato un conto corrente?

-

Perché il budget è importante?

Perché il budget è importante? Ti chiedi perché il budget è importante? Il budget sembra un po soffocante. Amante del rischio. Avventuroso. Spontaneo. Questi sono non parole che di solito associamo al budget, giusto? No, i budget...

-

Perché automatizzare i miei risparmi è stata la mia migliore mossa finanziaria di sempre

Perché automatizzare i miei risparmi è stata la mia migliore mossa finanziaria di sempre Questa decisione ha fatto unenorme differenza nellaiutare costruisco ricchezza. Nel corso del tempo, ho cercato di prendere molte decisioni finanziarie responsabili, come evitare lindebitamento dell...