Affermare i requisiti del punteggio di credito:cosa devi sapere

Affirm è un servizio acquista ora, paga dopo che ti consente di suddividere gli acquisti in pagamenti rateali fissi al momento del pagamento. Funziona in modo diverso da una carta di credito tradizionale e anche il suo processo di approvazione funziona in modo diverso. Non è previsto un rigido controllo del credito al momento della domanda e non esiste un singolo punteggio di credito minimo che determina se vieni approvato.

Ciò non significa che il tuo profilo di credito sia irrilevante. Ecco come Affirm valuta effettivamente i candidati, quale punteggio di credito migliora le tue probabilità e come rafforzare il tuo profilo prima di presentare domanda.

Requisiti del punteggio di credito per Affirm

Affirm non pubblica uno specifico requisito di punteggio di credito minimo e le decisioni di approvazione vengono prese in base al singolo acquisto anziché tramite l'approvazione di un singolo account. Ogni volta che utilizzi Affirm al momento del pagamento, viene eseguita una nuova valutazione basata sul tuo profilo finanziario attuale.

Detto questo, la maggior parte dei candidati approvati ha un punteggio di credito di almeno 640. Alcuni utenti segnalano approvazioni con punteggi di credito fino a 550, sebbene tali approvazioni spesso comportino limiti di spesa inferiori o tassi di interesse più elevati. Un punteggio di credito più elevato migliora sia le probabilità di approvazione che i termini che ricevi.

Come funziona Affirm Financing

Affirm offre due principali strutture di finanziamento. L'opzione Pay-in-Four suddivide gli acquisti più piccoli in quattro pagamenti uguali senza interessi, dovuti ogni due settimane. Per acquisti più grandi, Affirm offre piani rateali a lungo termine con tassi di interesse che vanno dallo 0% al 30% APR a seconda del rivenditore e del tuo profilo finanziario.

Gli importi del prestito vanno da $ 50 a $ 25.000 e potrebbe essere richiesto un acconto al momento del pagamento a seconda dell'importo dell'acquisto. Affirm non addebita penali per ritardi o penali nascoste, ma i mancati pagamenti possono mettere in pausa il tuo account fino a quando il saldo non viene aggiornato. La riprogrammazione dei pagamenti non è disponibile una volta attivo un prestito, quindi vale la pena assicurarsi che il programma di pagamento funzioni per te prima di confermare un acquisto.

Cosa afferma effettivamente controlla?

Poiché Affirm utilizza un controllo del credito flessibile anziché un'indagine difficile, la richiesta non influirà sul tuo punteggio di credito. Ma il soft pull fornisce comunque ad Affirm un'immagine del tuo profilo di credito. Ecco quali fattori influenzano ciascuna decisione di approvazione:

- Storia creditizia: Affirm esamina la cronologia dei pagamenti, l'utilizzo del credito e la durata della cronologia creditizia. Una comprovata esperienza di pagamenti puntuali e saldi bassi rafforza la tua richiesta.

- Stabilità reddituale e finanziaria: Un reddito stabile segnala che puoi soddisfare i tuoi obblighi di pagamento. Affirm può richiedere informazioni sul reddito durante il processo di richiesta.

- Debito esistente: Livelli elevati di debito esistente rispetto al tuo reddito possono ridurre le probabilità di approvazione o comportare limiti di spesa inferiori.

- Importo di acquisto: Affirm valuta ogni transazione individualmente. Potresti ottenere l'approvazione per un acquisto da $ 200 e un rifiuto per un acquisto da $ 2.000 nella stessa sessione.

- Rapporto con il rivenditore: Alcuni rivenditori hanno accordi con Affirm che influiscono sui tassi di approvazione e sui termini disponibili. Le condizioni di approvazione possono variare a seconda di dove acquisti.

Come migliorare le probabilità di approvazione

Se sei stato rifiutato da Affirm o desideri aumentare le tue possibilità prima di fare domanda, questi passaggi riguardano i fattori su cui Affirm pesa maggiormente.

- Paga i saldi rotativi: Ridurre i saldi della tua carta di credito riduce il tasso di utilizzo, il che può aumentare il tuo punteggio di credito più velocemente della maggior parte delle altre modifiche che puoi apportare.

- Paga ogni fattura in tempo: La cronologia dei pagamenti è il fattore più importante nel tuo punteggio di credito. Anche un recente mancato pagamento può influenzare la decisione di Affirm su un acquisto più grande.

- Contesta errori sul tuo rapporto di credito: Estrai i tuoi rapporti di credito da Equifax, Experian e TransUnion e segnala qualsiasi cosa inaccurata. Elementi negativi errati possono sopprimere il tuo punteggio di credito senza motivo.

- Evita di richiedere un nuovo credito prima di un acquisto importante di Affirm: Ogni dura richiesta da parte di altri istituti di credito abbassa leggermente il tuo punteggio di credito e segnala nuove attività di debito. Tieni a bada altre applicazioni quando pianifichi un acquisto significativo di Affirm.

- Inizia con acquisti più piccoli: Se sei nuovo ad Affirm o hai una storia creditizia limitata, ottenere l'approvazione per acquisti più piccoli crea prima un record di pagamenti positivo con Affirm che può supportare approvazioni più grandi in seguito.

Pronto ad agire sul tuo credito?

Ottieni il tuo piano personalizzato in 30 secondi. Gratuito, senza verifica del credito.

Afferma segnalazione agli istituti di credito?

Vale la pena saperlo prima di utilizzare Affirm. I prestiti Pay-in-Four non vengono segnalati alle tre principali agenzie di credito, quindi non aiuteranno né danneggeranno il tuo punteggio di credito. I prestiti rateali a lungo termine tramite Affirm vengono segnalati a Experian, il che significa che i pagamenti puntuali possono aiutarti a costruire il tuo punteggio di credito, ma i pagamenti mancati possono danneggiarlo.

Se utilizzi Affirm come strumento di creazione di credito, i piani di rate a lungo termine sono quelli che contano.

Conclusione

Affirm è più flessibile di una carta di credito tradizionale quando si tratta di approvazione, ma il tuo punteggio di credito e il tuo profilo finanziario contano comunque. Un punteggio di credito intorno a 640 o superiore migliora le tue probabilità e i termini che probabilmente riceverai. Ogni acquisto viene valutato individualmente, quindi l'approvazione di una transazione non garantisce l'approvazione di quella successiva.

Se sei stato rifiutato, concentrati sui fondamentali. Riduci i tuoi saldi, proteggi la cronologia dei pagamenti e dai tempo al tuo profilo creditizio di rafforzarsi. Quando sarai pronto per utilizzare Affirm per un acquisto più grande, sarai in una posizione molto migliore per ottenere l'approvazione secondo i termini che desideri.

Incontra l'autore

Brooke Banks è una scrittrice di finanza personale specializzata in credito, debito e gestione intelligente del denaro. Aiuta i lettori a comprendere i propri diritti, a creare un credito migliore e a prendere decisioni finanziarie sicure con consigli chiari e pratici.

-

Come calcolare il LIBOR

Il Libor è calcolato per le 10 principali valute mondiali. LIBOR sta per London Interbank Offered Rate ed è il tasso di interesse al quale le banche si prestano denaro a vicenda. È prodotto quotidian

-

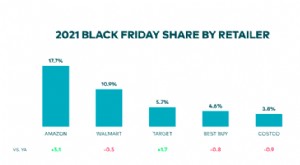

Oltre 25 statistiche sulle vendite del Black Friday da sapere nel 2022

È fondamentale per leconomia. Il Black Friday è uno dei giorni di shopping più impegnativi dellanno. Noi di SpendMeNot abbiamo raccolto le ultime statistiche sulle vendite del Black Friday. Vediamo

Articoli in Evidenza

- Come utilizzare una carta di credito protetta in modo responsabile

- Carte di credito virtuali:cosa sono e come usarle

- Il modo giusto per risparmiare per la pensione come appaltatore

- I 5 peggiori consigli finanziari che ti costeranno tempo, denaro e sanità mentale

- Quando (se mai) dovresti cancellare una carta di credito?

- Lifestyle Creep:cos'è e come evitarlo

- 4 cose per cui devi iniziare a risparmiare quando diventi freelance

- Come fare domanda per la disoccupazione in Kentucky

- American Express Blue Cash Preferred:punteggio di credito e premi

- Debito per animali domestici:i costi nascosti della proprietà degli animali domestici

-

Stipendio medio per stato:chi verrà pagato di più?

Stipendio medio per stato:chi verrà pagato di più? Quali stati offrono le migliori opportunità di lavoro? Abbiamo analizzato lo stipendio medio per stato . E ha inventato una mappa: Questa mappa mostra lo stipendio medio per stato Esplora tu stes...

-

Come calcolare i rendimenti totali

Come calcolare i rendimenti totali Calcola i rendimenti totali con il ROI. La maggior parte degli investitori è interessata a una cosa:il rendimento. Uno dei modi più comuni per calcolare o misurare il rendimento totale è con la metri...