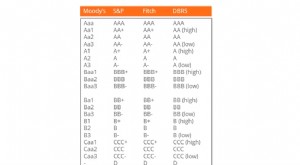

Spiegazione del rating del livello di credito

Un'esperienza unificante per molti adulti moderni è l'ansia per i loro punteggi di credito. Questo numero a tre cifre apparentemente magico può sembrare che controlli la tua vita. Però, il metodo per determinare dove cadi nei livelli di punteggio di credito può essere oscuro e arcano.

Valutazione del punteggio di credito

Sebbene ci siano alcune agenzie di rating del credito, la maggior parte delle principali società automobilistiche e finanziarie esaminerà prima il tuo punteggio FICO e lo peserà più pesantemente rispetto ad altre valutazioni di altre organizzazioni di controllo del credito. I punteggi di credito FICO sono creati dalla Fair Isaac Corporation, che è stata fondata dall'ingegnere Bill Fair e dal matematico Earl Isaac nel 1958 per creare una scala di valutazione per valutare il rischio che una banca corre quando presta denaro a una persona in base all'attività finanziaria passata di quella persona.

Secondo MyFICO.com, la tua valutazione FICO si basa su cinque categorie di storia finanziaria e sulla tua situazione finanziaria attuale. L'importo dovuto e la cronologia dei pagamenti costituiscono il 65 percento della valutazione. Le altre tre categorie sono pesate quasi allo stesso modo, e includere la durata della storia creditizia, credit mix e nuovo credito.

Cosa viene considerato nella mia valutazione FICO?

Dovresti capire cosa significa ciascuna delle cinque categorie considerate nel calcolo di un rating FICO, e quali azioni li influenzano negativamente o positivamente. Primo, pagare i debiti in tempo o in anticipo. Ciò influisce sulla cronologia dei pagamenti, e se sei regolarmente o anche ripetutamente in ritardo nel pagamento dei tuoi debiti, la tua valutazione sarà influenzata negativamente.

Secondo, mantieni basso il saldo del tuo prestito o dei conti di credito. Ciò influisce sull'importo dovuto, e se porti più debiti in generale, il tuo punteggio di credito ne risentirà. Terzo, inizia presto i tuoi schemi di prestito e mantieni i tuoi conti attivi più a lungo. Secondo Credit.org, questo influisce sulla durata della tua storia creditizia. Avere mantenuto un rapporto positivo più a lungo con i tuoi istituti di credito è vantaggioso per il tuo punteggio.

Dovrai anche diversificare il tuo credito. Ciò significa che avendo diversi tipi di credito, come carte di credito, prestiti o ipoteche, può avere un impatto positivo sulla tua valutazione. Se hai molti conti aperti con carte di credito ma non hai mai contratto prestiti di alcun tipo, il tuo mix di crediti può essere considerato scadente. Finalmente, cerca di evitare di aprire una nuova linea di credito prima di tentare di contrarre un grosso prestito o ottenere un mutuo. Con nuovo credito, se decidi di aprire più carte di credito o di contrarre più prestiti in rapida successione, può sembrare rischioso per i finanziatori e danneggerà la tua valutazione.

Quali sono i livelli FICO?

Comprendere i fattori che influiscono sulla tua valutazione è una cosa, ma come si interpreta il numero effettivo? Certamente, un numero più alto è meglio di uno più basso, ma dove sono i cut-off e cosa significano per la tua situazione finanziaria? I livelli di punteggio di credito sono importanti da capire.

Da 300 a 579 è considerato un rating da cattivo a scarso, che si tradurrà in un tasso di interesse della carta di credito di circa il 24 o il 25 percento. I punteggi da 580 a 669 sono considerati credito equo, il che significa che hai margini di miglioramento. Un tasso di interesse della carta di credito in questo livello sarebbe pari al 17%, che è un miglioramento significativo rispetto alla prima categoria. Tra 670 e 739 è considerato un buon voto; ciò significa che puoi aspettarti un tasso di interesse della carta di credito di circa il 14%. Un rating FICO superiore a 740 è considerato "eccezionale, " e puoi aspettarti un tasso di interesse del 12 percento o talvolta inferiore.

-

Che cos'è un rating creditizio?

Un rating del credito è unopinione di una particolare agenzia di credito in merito alla capacità e alla volontà di unentità (governo, attività commerciale, o singolo) per adempiere ai propri obblighi

-

Il tuo reddito verificato,

spiegato La prima volta che ho dovuto verificare il mio reddito non aveva nulla a che fare con una richiesta di prestito. Ero seduto in un ufficio immobiliare cercando di affittare il mio primo app

Articoli in Evidenza

- Che cos'è un rating di credito A1?

- Vantaggi e svantaggi del rating creditizio

- L'obiettivo e l'importanza dei rating creditizi

- Come fare ricorso contro un cattivo rating di credito

- Superare di gran lunga

- Lettera di credito

- Capitale di classe 1

- Credito bancario

- Ottenere un prestito personale con un rating di credito scadente

- In che modo il regolamento del debito influisce sul tuo rating creditizio

-

L'importanza delle agenzie di rating del credito

L'importanza delle agenzie di rating del credito Un consulente finanziario che discute un rating di credito Le agenzie di rating del credito forniscono agli investitori e ai debitori importanti informazioni sulla solvibilità di un individuo, societ...

-

Che cos'è un credito di valutazione dell'utilità della fattoria statale?

Che cos'è un credito di valutazione dell'utilità della fattoria statale? Il piano di valutazione delle utenze di State Farm colloca i proprietari di case assicurati in diverse categorie di valutazione in base alletà della casa e alle sue utenze, compreso limpianto elettric...