Addebito per interessi vs. Costi finanziari

Il costo del prestito di denaro dipende da diversi fattori, compreso il tasso di interesse, le commissioni che il mutuatario paga per aprire il prestito o la linea di credito e le spese correnti che il mutuatario paga per il privilegio di utilizzare il credito. Il termine "onere finanziario" si riferisce a qualsiasi commissione addebitata al mutuatario, Compreso, ma non limitato a, interessi.

Componenti per oneri finanziari

L'interesse mensile è solo uno dei componenti dell'onere finanziario. La commissione di emissione del prestito è un onere finanziario che il mutuatario deve pagare in anticipo. La quota annuale è un onere finanziario ricorrente. Le persone che effettuano un pagamento in ritardo di solito devono pagare una penale, che è un altro tipo di onere finanziario. Le carte di credito di solito fatturano anche oneri finanziari per trasferimenti di saldo o anticipi di contanti.

Calcolo dell'addebito degli interessi

Nella maggior parte dei casi, il creditore calcola l'onere degli interessi moltiplicando il saldo dovuto per il tasso di interesse periodico. Per esempio, con un mutuo, dividere il tasso di interesse annuale per 12 per trovare il tasso di interesse mensile e moltiplicarlo per il saldo all'inizio del mese per calcolare l'interesse mensile. Con una carta di credito, il saldo ai fini degli interessi è spesso il saldo medio giornaliero, non il saldo del rendiconto a fine mese. Alcuni prestiti, come prestiti agli studenti, calcolare gli interessi per ogni giorno e moltiplicare per il numero di giorni trascorsi dall'ultimo pagamento per ottenere l'addebito degli interessi.

Terminologia

Il termine "onere finanziario" è talvolta utilizzato come sinonimo di "onere per interessi". Ciò è particolarmente vero nelle situazioni in cui l'addebito per interessi è l'unico onere finanziario. Perciò, fai attenzione a includere tutti gli altri oneri finanziari, non solo gli interessi passivi, quando si determina il costo del prestito.

Considerazioni

Utilizzare oneri finanziari, piuttosto che solo interessi, confrontare il costo del prestito da fonti diverse. Per esempio, se una carta di credito ha un tasso di interesse basso, ma addebita una quota annuale e una quota di iscrizione, l'addebito finanziario totale su quella carta potrebbe essere superiore all'addebito finanziario su una carta che addebita solo gli interessi ogni mese.

-

Revisione finanziaria M1

M1 Finance è una società di servizi finanziari online e un servizio di robo-consulenza. Con un conto M1 Finance, puoi investire, prestito, e spendi i tuoi soldi in un unico posto. La piattaforma o

-

Conviene la finanza M1?

Quando si tratta del tuo benessere finanziario, è un grosso problema quando inizi a scegliere quale piattaforma di investimento è giusta per te. Tuttavia, cè molto che deve essere considerato come le

Articoli in Evidenza

- Che cos'è un addebito finanziario periodico?

- Interessi maturati vs. capitalizzati

- Qual è la differenza tra un addebito finanziario e un tasso percentuale annuo?

- Addebito per interessi vs. Costi finanziari

- Come posso finanziare un rasoio Polaris?

- Che cos'è un addebito finanziario in contanti?

- Interesse di minoranza

- Addebito non in contanti

- Mercato finanziario

- M1 Finance contro Robinhood

-

LIBOR vs. Tesoro

LIBOR vs. Tesoro Soldi Il London Interbank Offered Rate (LIBOR) e il Treasury Index sono importanti benchmark dei tassi di interesse, o standard. Il LIBOR e lIndice del Tesoro sono pubblicati ogni giorno e vengono ut...

-

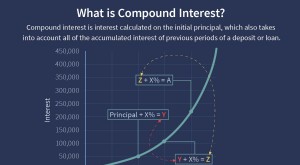

Interesse composto

Interesse composto Che cosè linteresse composto? Linteresse composto (o interesse composto) è linteresse su un prestito o un deposito calcolato sulla base sia del capitale iniziale che dellinteresse accumulato dai per...