Le differenze tra semplici vs. Interesse composto

L'interesse composto produce importi maggiori dell'interesse semplice.

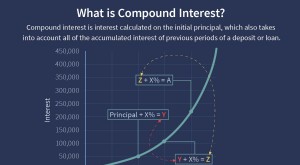

L'interesse composto produce importi maggiori dell'interesse semplice. Gli interessi sui conti di risparmio e su altri tipi di conti vengono calcolati utilizzando gli interessi semplici o composti. L'interesse semplice viene calcolato solo sull'importo del deposito, mentre l'interesse composto è calcolato sul capitale, più gli interessi. Si guadagna più interesse sui depositi quando si utilizza il metodo di capitalizzazione.

Spiegazione

La principale differenza tra interesse semplice e composto è che l'interesse semplice viene calcolato solo sull'importo del deposito. L'interesse semplice non viene mai calcolato sugli interessi maturati in precedenza. A causa di ciò, l'interesse composto produce importi più elevati.

Interesse semplice

L'interesse semplice viene calcolato sui depositi utilizzando la seguente formula:Interesse =capitale per tasso per tempo (I =PRT). Con semplice interesse, gli importi degli interessi sono generalmente calcolati una sola volta. Per esempio, se una persona ha acquistato un certificato di deposito (CD) da $ 500 che contiene un tasso di interesse semplice del 6% ed è un deposito di due anni, viene calcolato utilizzando la formula dell'interesse semplice. Per calcolare l'importo degli interessi maturati dal depositante, l'equazione è:I =($500) x (6%) x (2). L'interesse guadagnato per i due anni è di $ 60. Quando la persona riscatta questo CD, riceve $ 560.

Interesse composto

L'interesse composto è l'interesse maturato sui depositi più gli interessi maturati in precedenza. Quando un deposito frutta un interesse composto, l'importo dell'investimento cresce più velocemente. Gli interessi vengono calcolati più volte, a seconda dell'investimento. L'interesse composto può essere capitalizzato giornalmente, settimanalmente, mensile, trimestrale o annuale. Se il CD dell'esempio precedente ha un interesse composto calcolato annualmente, l'interesse è calcolato in modo diverso da come era sopra. La stessa formula viene utilizzata due volte. La prima volta che viene calcolato l'interesse è alla fine del primo anno, usando la stessa formula:I =($500) x (6%) x (1). La risposta è $ 30. L'investimento vale $ 530 alla fine del primo anno.

Alla fine del secondo anno, l'importo del capitale cambia. Di conseguenza, l'equazione cambia:I =($530) x (6%) x (1). Questa risposta, $ 561,80, riflette il valore totale dell'investimento dopo il secondo anno.

Differenze nell'esempio

La differenza nelle risposte è causata dalla differenza nel modo in cui viene calcolato l'importo degli interessi. Lo stesso investimento vale più soldi quando l'interesse è composto. La differenza in questo esempio è minima, ma all'aumentare del numero di anni dell'investimento, la differenza può produrre risultati più vari.

-

Che cos'è l'interesse semplice rispetto all'interesse composto?

In questo articolo, discuteremo linteresse semplice vs linteresse composto e illustreremo le principali differenze che possono sorgere tra di loro. Il pagamento degli interessi può essere pensato come

-

Ricco VS ricco:differenze chiave tra i due

Quando pensiamo a qualcuno che è ricco contro ricco, potremmo pensare che sia la stessa cosa ma non lo è. Per qualche ragione, le parole ricco e ricco sono spesso usate in modo errato per descrivere l

Articoli in Evidenza

- Le differenze tra cambiali e assegni

- Qual è la differenza tra ammortamento e fondo di ammortamento?

- Le differenze tra una cambiale,

- Le differenze tra il controllo personale e quello aziendale

- Le differenze tra EBITA &EBITDA &EPS

- Le differenze tra assicurazione e riassicurazione

- Una guida all'interesse semplice vs. Interesse composto

- La magia dell'interesse composto

- Interesse semplice e interesse composto:le principali differenze

- Qual è il legame tra fondi comuni e interessi composti?

-

Interesse composto

Interesse composto Che cosè linteresse composto? Linteresse composto (o interesse composto) è linteresse su un prestito o un deposito calcolato sulla base sia del capitale iniziale che dellinteresse accumulato dai per...

-

Che cos'è la formula dell'interesse composto?

Che cos'è la formula dell'interesse composto? Iniziare, è importante capire prima cosè linteresse composto. Linteresse composto è prelevato dallimporto iniziale - o capitale - su un prestito o un deposito, più eventuali interessi già maturati. La...