Gestire la ricchezza:perché i redditi alti non sono sufficienti e come prosperare

(Credito immagine:Getty Images)

È facile supporre che guadagnare di più risolverà tutti i problemi finanziari della vita. È logico:se il reddito aumenta, la pressione finanziaria dovrebbe diminuire.

Ma per molti di noi accade il contrario. Gli stipendi sono più alti, ma la sensazione di essere ancora indietro non è scomparsa.

Raggiungere un obiettivo salariale a lungo termine può portare a un'ondata di pensieri ed emozioni, tra cui:"Non mi sembra ancora abbastanza".

A partire da soli $ 107,88 $ 24,99 per Kiplinger Personal Finance

Diventa un investitore più intelligente e meglio informato. Abbonati a partire da soli $ 107,88 $ 24,99 e ricevi fino a 4 numeri speciali

CLICCA PER UN'EDIZIONE GRATUITA

Iscriviti alla newsletter gratuita di Kiplinger

Guadagna e prospera con la migliore consulenza di esperti su investimenti, tasse, pensione, finanza personale e altro ancora, direttamente nella tua email.

Guadagna e prospera con i migliori consigli degli esperti, direttamente nella tua email.

Ciò che spesso viene trascurato è che il reddito da solo non determina quanto ti senti finanziariamente sicuro. Due persone possono guadagnare lo stesso stipendio e avere esperienze finanziarie diverse. Il fattore decisivo di solito dipende dal modo in cui il reddito viene gestito, speso e strutturato nel tempo.

Perché ti senti indietro?

Nella maggior parte dei casi, è lo stile di vita il punto in cui inizia a formarsi il divario. Quando il reddito inizia ad aumentare, la spesa di solito segue l’esempio. Guadagnare uno stipendio più alto può spesso comportare spese fisse più elevate, come un appartamento più costoso o un'auto più nuova, oppure un aumento della spesa giornaliera.

Anche se stanno arrivando più soldi, l'aumento della spesa sta diminuendo ciò che rimane dopo le necessità e le bollette.

Il cambiamento non è sempre drammatico. Piccoli miglioramenti come cenare fuori più spesso, fare più viaggi nel fine settimana e persino dare priorità alla comodità possono diventare routine. Con il passare del tempo, queste abitudini possono cambiare ciò che sembra normale, rendendo più difficile identificare dove vanno a finire i soldi extra.

Per molti americani, guadagnare di più può anche comportare la sensazione di dover recuperare il ritardo. Ciò può variare dal pagamento aggressivo del debito alla copertura di precedenti lacune finanziarie, che possono assorbire fondi aggiuntivi prima che possano essere salvati o investiti.

Inoltre, il costo della vita è aumentato in modo significativo. Dal 2020, le spese domestiche sono aumentate del 25%, secondo un rapporto del Boston College. I costi di cibo e trasporto sono aumentati del 30%.

Di conseguenza, i redditi più alti non si estendono più come in passato. Per una parte degli americani, quello che prima sembrava uno stipendio confortevole ora sembra coprire appena il necessario per sopravvivere.

Quando tutti questi fattori si sommano, è facile capire perché guadagnare di più non sempre si traduce in una sensazione di sicurezza finanziaria. Anche se può sembrare una situazione difficile da affrontare, la soluzione non è necessariamente guadagnare di più, ma cambiare il modo in cui viene utilizzato il reddito.

Elimina le congetture

Dare priorità al risparmio prima di fare qualsiasi altra cosa è una delle strategie più efficaci per iniziare a creare stabilità finanziaria.

L'assegnazione di una percentuale fissa del reddito, che sia il 2% o il 6%, crea coerenza indipendentemente da quanto si guadagna.

Invece di risparmiare ciò che avanza alla fine di ogni mese, che può variare, il risparmio di un importo fisso bisettimanale o mensile diventa presto parte integrante della tua routine finanziaria.

Per coloro che guadagnano più dello stipendio medio annuo, il problema solitamente non è il reddito, ma la struttura.

Secondo Forbes Advisor, utilizzando i dati del Bureau of Labor Statistics, lo stipendio medio annuo in America è di $ 64.505. Per chi guadagna ben al di sopra di tale importo, l'aspettativa è che lo stress finanziario scompaia.

Tuttavia, senza un quadro chiaro per la gestione di tale denaro, il reddito aggiuntivo può essere speso con la stessa rapidità con cui viene guadagnato.

La chiave per apportare cambiamenti significativi inizia con un cambiamento di mentalità:paga prima te stesso. Considera ogni contributo di risparmio o investimento come la tua prima spesa, piuttosto che qualcosa che accade dopo aver pagato tutto il resto. In questo modo si eliminano le congetture, garantendo che il risparmio non diventi dipendente da ciò che rimane alla fine del mese.

Guadagnare più soldi è un grande risultato. Può creare maggiori opportunità, ma non garantisce la stabilità finanziaria. Il progresso reale dipende dal modo in cui il denaro extra viene gestito nel tempo.

Ron Tallou è un rappresentante registrato e conduce transazioni di titoli tramite CoreCap Investments, LLC. Servizi di consulenza offerti in qualità di rappresentante di consulenza sugli investimenti di CoreCap Advisors, LLC. RJP Estate Planning è un'entità separata e non affiliata a CoreCap Investments o CoreCap Advisors. Le informazioni qui fornite non costituiscono consulenza in materia di investimenti, tasse o finanziaria. Dovresti consultare un professionista autorizzato per un consiglio riguardante la tua situazione specifica.

Contenuti correlati

- Reddito elevato ma scarsa fiducia? Questo piano in 5 punti di un pianificatore finanziario può risolvere questo problema

- Il potere di vivere secondo i propri mezzi

- Come risparmiare per raggiungere grandi obiettivi anche se hai la sensazione di farcela a malapena

- Come gestire il denaro come un milionario (anche se non lo sei ancora)

- I professionisti finanziari forniscono una guida per principianti su come costruire ricchezza in 10 anni

Questo articolo è stato scritto e presenta le opinioni del nostro consulente collaboratore, non dello staff editoriale di Kiplinger. Puoi controllare i dati dei consulenti presso la SEC o con FINRA .

-

La recente svendita del mercato azionario prefigura una nuova Grande Recessione

Allinizio di febbraio, le preoccupazioni per linflazione e laumento dei tassi di interesse hanno mandato in delirio i mercati finanziari globali, provocando il più grande calo in un solo giorno di sem

-

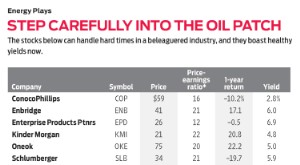

Non rinunciare alle scorte di energia

cacciatori di valori, che comprano ciò che gli altri investitori evitano, stanno affrontando una decisione difficile in questi giorni. Sebbene il resto del mercato sia in aumento, le scorte energetich

Articoli in Evidenza

- Cosa ha da offrire un fondo REIT?

- Rischio dei fondi comuni di investimento - Conoscere i tipi di rischi coinvolti nell'investimento dei fondi comuni di investimento

- Il tuo portafoglio di fondi comuni di investimento è eccessivamente diversificato?

- Non mettere troppa scorta nelle valutazioni dei fondi comuni di investimento

- Differenza tra hedge fund, Fondi comuni di investimento, ed ETF

- Vantaggi e svantaggi dei fondi comuni di investimento

- Fondi indicizzati contro ETF:le principali differenze che devi conoscere

- Scegliere un fondo di asset allocation adatto a te

- Una guida per principianti all'allocazione delle risorse:tutto ciò che devi sapere

- I fondi comuni di investimento sono un investimento a lungo termine?

-

Lo stimolo fiscale ha l'economia degli Stati Uniti sullo zucchero alto,

Lo stimolo fiscale ha l'economia degli Stati Uniti sullo zucchero alto, esperto di mercato dice Lo stimolo ha leconomia a zucchero alto:Bannister Barry Bannister, chief equity strategist di Stifel, sostiene che il mercato dovrà correggere se stesso dopo il crash da un...

-

Gli americani ora hanno più debiti che mai

Gli americani ora hanno più debiti che mai Il debito dei consumatori è aumentato nellultimo trimestre. Ecco cosa devi sapere. Come regola generale, è una buona idea che le persone riducano al minimo il proprio debito. Ma come nazione, siamo r...