La prova della commissione reale bancaria sembra che la storia si ripeta

Le banche imparano dal passato? Guardando l'interrogatorio dell'anziana pensionata con disabilità Carolyn Flanagan alla Financial Services Royal Commission, sembra di no.

Nella High Court of Australia il 12 maggio 1983, un caso ha testato i limiti di un concetto chiamato “inconscio”. Questo è un settore del diritto difficile da dimostrare, poiché le parti coinvolte di solito hanno firmato un accordo commerciale.

Normalmente sei legalmente vincolato da ciò che firmi, sotto forma di contratto. Ciò è stato stabilito in un caso inglese nel 1934 chiamato L'Estrange v F Graucob Ltd e da allora è stato seguito nel diritto britannico e australiano.

Però, a volte la legge interviene perché la parte che firma il contratto è talmente svantaggiata da risultare iniqua agli occhi del giudice.

Il caso del 1983 riguardava i coniugi Amadio, che erano genitori migranti italiani. Un direttore di banca è andato a casa loro e ha chiesto loro di firmare un mutuo (garantito sulla casa di famiglia) affinché il figlio aprisse un'attività. Nessuno ha spiegato che il figlio non aveva l'esperienza per gestire un'impresa e che il risultato della mancata restituzione del prestito era la perdita della casa.

La famiglia Amadio non parlava molto inglese e nessuno forniva un traduttore né una consulenza legale indipendente. I documenti del mutuo furono firmati il 25 marzo 1977. Il figlio presto non riuscì a rimborsare e la Commercial Bank of Australia, pignorato sulla proprietà dei genitori (la casa di famiglia).

L'Alta Corte ha stabilito nel maggio 1983 che la banca aveva agito in modo irragionevole e che il contratto doveva essere rescisso per motivi equi.

Oltre 30 anni dopo, Westpac Bank sta firmando una garanzia per il prestito d'affari di una figlia, con una madre anziana e parzialmente cieca. Come ha osservato il Commissario Hayne, La signora Flanagan aveva firmato i documenti ma non ne aveva compresi né le conseguenze. Il commissario non è stato impressionato da qualsiasi "consulenza indipendente" presumibilmente fornita alle parti.

Westpac ha cercato di riguadagnare la proprietà secondo la garanzia finanziaria e ha raggiunto un accordo secondo cui la signora Flanagan poteva rimanere in casa fino a quando non l'avesse venduta o fosse morta. Questo suona molto simile in diritto e in fatto alla decisione Amadio.

L'originale caso irragionevole di Amadio, si basava sul diritto dell'equità (un ramo della giurisprudenza, basata su concetti di equità). Ciò è paragonabile alle leggi del governo federale e statale come il Trade Practices Act 1974, che l'Australian Consumer Law ha sostituito nel 2010. La sezione 20 di questa legge preserva i concetti di irragionevolezza ai sensi della "legge non scritta" (un modo di dire leggi comuni e leggi eque).

Più significativamente, sono state introdotte leggi sulla condotta irragionevole per coprire la fornitura di beni e servizi ai sensi della legge del Commonwealth nella sezione 21 della legge australiana sui consumatori.

Il regolatore governativo che applica tali leggi è l'Australian Competition and Consumer Commission (ACCC). Sfortunatamente, come tante cose, la legge è più complessa e se si tratta di servizi finanziari, poi viene coinvolta anche la Australian Securities and Investments Commission (ASIC).

L'ASIC nella propria legislazione copre la condotta immorale e la condotta fuorviante. Ci sono anche altre agenzie che possono avere giurisdizione per indagare e intraprendere azioni legali se necessario, come le commissioni statali per gli affari dei consumatori o le commissioni per le piccole imprese.

Sfortunatamente questo non sembra aver aiutato Carolyn Flanagan e molti altri che hanno presentato osservazioni alla commissione reale.

Questo è un altro ottimo esempio di come in Australia possiamo avere un sacco di leggi e regolamenti, ma le vere domande:le leggi vengono effettivamente applicate e impariamo mai lezioni dalla storia?

-

Come comprare un'auto in Nevada e portarla in California

Internet ha reso lacquisto di auto più facile ed efficiente. Internet rende lacquisto di unauto facile ed efficiente. Se stai cercando unauto in Nevada, segui i passaggi seguenti per iniziare la rice

-

I lavori di ristrutturazione della casa saranno meno costosi nel 2022?

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Riesci davvero ad arricchirti rapidamente aggiustando e lanciando case?

Alcune storie di lettori contengono consigli generali; altri sono esempi di come un lettore GRS ha raggiunto il successo o il fallimento finanziario. Queste storie presentano persone con tutti i livel

-

Troppe incognite,

Non abbastanza conosciuto Il 12 febbraio, 2002, Durante una conferenza stampa è stato chiesto al segretario alla Difesa Donald Rumsfeld se ci fossero prove di armi di distruzione di massa in Ira

bancario

- CD vs. Bond:come sono diversi e qual è quello giusto per te

- Cosa è successo al prezzo di Bitcoin? La verità dietro grandi bolle e crash

- Dove sono iniziati i problemi di responsabilità in CBA

- Milioni di elettori in più che legalizzano la marijuana non risolveranno la foschia normativa

- Scale CD:come funzionano e perché è intelligente costruirne una

- Il commerciante UBS condannato Kweku Adoboli rischia l'espulsione:ecco perché è un errore enorme

-

Come investire in immobili

Gli investimenti immobiliari sono popolari, e forse ora più che mai, poiché i tassi ipotecari bassi rendono gli immobili più convenienti. Infatti, Gli americani amano il settore immobiliare, e un sond...

-

BTC ha fatto un "Bart" molto tipico (cioè questo è un buon esempio di un Bart)

BTC ha fatto un "Bart" molto tipico (cioè questo è un buon esempio di un Bart) Bitcoin (BTC) ha fatto un classico Bart dal 26 maggio al 30 maggio. Un Bart è un pattern crittografico che include una grande candela verde e una grande candela rossa di uguale grandezza. Sembra que...

-

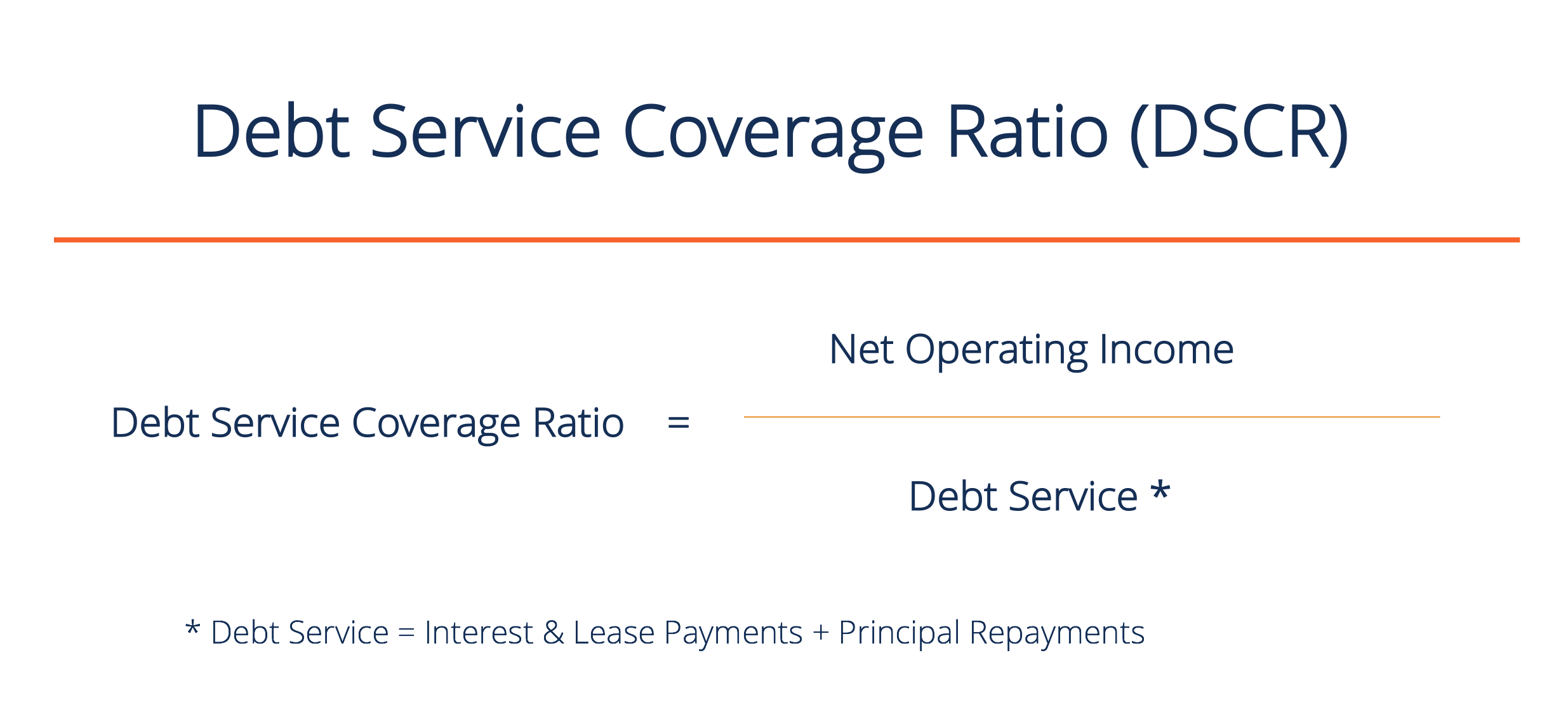

Come calcolare il rapporto di copertura del servizio del debito?

Come calcolare il rapporto di copertura del servizio del debito? Questa guida descriverà come calcolare il rapporto di copertura del servizio di debito Rapporto di copertura del servizio di debitoIl rapporto di copertura del servizio di debito (DSCR) misura la capa...

-

Che cos'è un atto di distribuzione?

Che cos'è un atto di distribuzione? Un atto di distribuzione aiuta a determinare a chi dovrebbe essere assegnata una casa dopo la morte del proprietario. Quando una persona muore senza lasciare un testamento o un beneficiario - o anche...