Che cos'è una spesa maturata?

I ratei passivi sono un concetto di competenza.Accrual AccountingIn contabilità finanziaria, i ratei si riferiscono alla registrazione dei ricavi che un'azienda ha maturato ma non ha ancora ricevuto il pagamento, e la contabilizzazione che si riferisce a spese che sono rilevate quando sostenute ma non ancora pagate.

In alcune transazioni, il denaro non è ancora pagato o guadagnato quando i ricavi o le spese sono sostenuti. Per esempio, una società paga la bolletta di febbraio a marzo, oppure consegna i suoi prodotti ai clienti a maggio e riceve il pagamento a giugno. La contabilità per competenza richiede che i ricavi e le spese siano registrati nel periodo contabile in cui sono sostenuti.

Poiché i ratei passivi sono spese sostenute prima di essere pagate, diventano le passività di un'azienda per i pagamenti in contanti in futuro. Perciò, I ratei passivi sono noti anche come ratei passivi.

Riepilogo

- Spese maturate, noto anche come ratei passivi, sono spese rilevate quando sostenute ma non ancora pagate secondo il metodo della competenza.

- Le spese maturate tipiche includono utenze, stipendi, e beni e servizi consumati ma non ancora fatturati.

- I ratei passivi sono registrati in importi stimati, che può differire dall'importo reale in contanti pagato o ricevuto in seguito.

Contabilità per competenza

Esistono due tipi di metodi contabili:il metodo di competenza e il metodo di cassa . La principale differenza tra i due metodi è la tempistica di registrazione delle entrate e delle spese. Nel metodo di contabilizzazione in contanti, ricavi, e le spese sono registrate nel periodo di rendicontazione in cui viene effettuato il pagamento in contanti. È un metodo più semplice.

Il metodo di contabilizzazione per competenza richiedeva che i ricavi e le spese fossero registrati nel periodo in cui sono sostenuti, indipendentemente dal momento del pagamento o della ricezione di contanti. Poiché le spese o le entrate maturate registrate in tale periodo possono differire dall'importo effettivo in contanti pagato o ricevuto nel periodo successivo, i record sono solo una stima. Il metodo della competenza richiede un'adeguata anticipazione dei ricavi e delle spese.

Sebbene sia più facile utilizzare il metodo di contabilità in contanti, il metodo di competenza può rivelare la salute finanziaria di un'azienda in modo più accurato. Consente alle aziende di registrare il proprio credito e le vendite oi pagamenti in contanti nello stesso periodo di rendicontazione in cui si verificano le transazioni.

Perciò, il metodo di contabilizzazione per competenza è più comunemente utilizzato, soprattutto dalle aziende pubbliche. International Financial Reporting Standards (IFRS) e Principi contabili generalmente accettati (GAAP)GAAPGAAP, Principi contabili generalmente accettati, è un insieme riconosciuto di regole e procedure che disciplinano la contabilità e la finanza aziendale richiedono che le società implementino il metodo della competenza.

Comprensione delle spese maturate

Le spese o le passività maturate si verificano quando le spese si verificano prima che il denaro sia pagato. Le spese sono registrate nel bilancio di una societàBilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia per la modellazione finanziaria che per la contabilità. come passività correnti per la maggior parte del tempo, in quanto i pagamenti sono generalmente dovuti entro un anno dalla data della transazione.

Alcuni casi tipici di ratei passivi includono:

- Beni e servizi sono stati consumati, ma le fatture non sono ancora pervenute.

- L'utilità si consuma in un mese, e il conto viene ricevuto nel mese successivo.

- Gli stipendi non vengono pagati ai dipendenti fino alla fine del periodo di pagamento.

Alla fine di ogni periodo di registrazione, una società dovrebbe stimare correttamente l'importo in dollari per ciascuna delle sue spese maturate, e quindi registrarlo come un conto spese con un conto fornitori corrispondente.

Il formato della registrazione a giornale è mostrato di seguito:

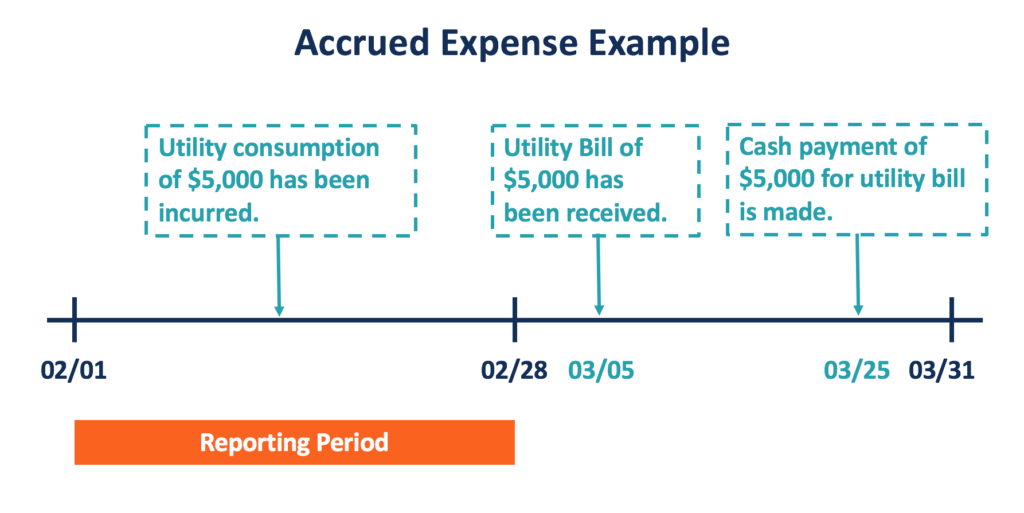

Spese maturate – Esempio

Per esempio, un'azienda consuma $ 5, 000 utilità nel mese di febbraio. La spesa per l'utenza consumata rimane non pagata il giorno del consuntivo (28 febbraio). L'azienda riceve quindi la fattura per il consumo dell'utenza il 05 marzo ed effettua il pagamento il 25 marzo.

Con il metodo della contabilità per competenza, la registrazione per l'operazione dovrebbe essere registrata nel periodo di riferimento di febbraio, come mostrato di seguito:

Nel giorno del pareggio, la spesa per utenze maturate è trattata come una passività corrente (Utility Payable) dovuta alla società di servizi, e una spesa (spese per utenze) sostenuta dalla società nel mese di febbraio.

Nel periodo di riferimento di marzo, la società dovrebbe registrare il pagamento in contanti il 25 marzo per la bolletta. Questa voce comprende un conto di contropartita per le utenze dovute dal periodo precedente e un conto cassa.

Ratei e Risconti

Un concetto correlato nella contabilità per competenza sono le spese anticipate. I ratei passivi rappresentano le spese sostenute prima del pagamento del contante, ma ci sono anche casi in cui il denaro viene pagato prima che le spese siano sostenute. Tali spese sono note come spese anticipate.

I risconti attivi sono un tipo di attività in bilancio, poiché i beni o i servizi verranno ricevuti in futuro. Come le spese maturate, anche i risconti attivi sono rilevati nell'esercizio in cui sono sostenuti secondo il metodo della competenza temporale. Esempi tipici di spese anticipate includono premi assicurativi prepagati, affitti, e le tasse previste.

Nel periodo di rendicontazionePeriodo di rendicontazioneUn periodo di rendicontazione, noto anche come periodo contabile, è un arco di tempo discreto e uniforme per il quale viene pagato il rendimento finanziario e il denaro, la società registra un addebito sul conto cespiti prepagati e un accredito in contanti. Nell'ultimo periodo di rendicontazione in cui è stata sostenuta la spesa, l'impresa registrerà un addebito nella spesa e un accredito nell'attività prepagata.

Risorse addizionali

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ globale - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive di seguito saranno utili:

- Operazioni contabiliOperazioni contabiliLe operazioni contabili si riferiscono a qualsiasi attività commerciale che abbia un effetto diretto sulla situazione finanziaria e sul bilancio del

- Filosofia della ContabilitàFilosofia della ContabilitàLa filosofia della contabilità racchiude le regole generali, concetti, e idee che circondano la preparazione e la revisione dei conti e

- Spese RiscosseSpese RiscosseLe spese anticipate rappresentano spese che non sono state ancora registrate da una società come spesa, ma sono stati pagati in anticipo. In altro

- Ciclo contabileCiclo contabileIl ciclo contabile è il processo olistico di registrazione ed elaborazione di tutte le transazioni finanziarie di un'azienda, da quando la transazione

-

Che cos'è una spesa salariale?

Le spese salariali si riferiscono al costo sostenuto da unorganizzazione per compensare dipendenti e appaltatori per il lavoro svolto in un determinato periodo di tempo. Riepilogo La

-

Che cos'è una spesa variabile?

Cosè una spesa variabile? Ufficialmente, una spesa variabile è un costo che cambia di mese in mese o si verifica in modo irregolare. Ufficiosamente, le spese variabili sono probabilmente il colpevol

Articoli in Evidenza

- Le spese maturate influiscono sul conto economico?

- Che cos'è la contabilità?

- Che cos'è il reddito contabile?

- Che cos'è un metodo di contabilità?

- Cosa sono le spese dei conti?

- Che cos'è una spesa maturata?

- Cosa sono i ratei passivi?

- Cosa sono i ratei attivi?

- Che cos'è una spesa discrezionale?

- Qual è il rapporto di spesa?

-

Cos'è la spesa per l'affitto?

Cos'è la spesa per l'affitto? Il canone di locazione si riferisce al costo totale dellutilizzo della proprietà in affitto per ciascun periodo di riferimento. In genere è tra le maggiori spese che le aziende riportano. Solo due spe...

-

Che cos'è la spesa per le utenze?

Che cos'è la spesa per le utenze? Le spese per utenze sono il costo sostenuto per lutilizzo di utenze quali energia elettrica, acqua, smaltimento dei rifiuti, il riscaldamento, e fognature. Le spese sono sostenute nel corso del period...