Leasing di capitale vs Leasing operativo

Un leasing finanziario (o leasing finanziario) è trattato come un bene nel bilancio di una società, mentre un leasing operativo è una spesa che rimane fuori bilancio. Pensa a un contratto di locazione di capitale come a possedere un pezzo di proprietà, e pensare a un leasing operativo come più simile all'affitto di una proprietà. Ci sono differenze significative tra un leasing finanziario e un leasing operativo, e questa guida ti aiuterà a capire la differenza tra i due tipi di leasing e il loro rispettivo trattamento contabile Standard IFRS Gli standard IFRS sono International Financial Reporting Standard (IFRS) che consistono in un insieme di regole contabili che determinano come devono essere le transazioni e altri eventi contabili riportato in bilancio. Sono progettati per mantenere credibilità e trasparenza nel mondo finanziario.

Le locazioni di capitale sono conteggiate come debito. Si deprezzano nel tempo e comportano spese per interessi Spese per interessi Le spese per interessi derivano da una società che finanzia attraverso debiti o leasing di capitale. Gli interessi si trovano nel conto economico, ma può anche.

Da classificare come leasing finanziario secondo gli U.S. GAAP, deve essere soddisfatta una qualsiasi delle quattro condizioni:

- Un trasferimento di proprietà del bene alla fine del termine

- Un'opzione per acquistare il bene a un prezzo scontato alla fine del termine

- La durata del contratto di locazione è maggiore o uguale al 75% della vita utile del bene

- Il valore attuale Valore attuale netto (VAN) Il valore attuale netto (VAN) è il valore di tutti i flussi di cassa futuri (positivi e negativi) durante l'intera vita di un investimento attualizzato. dei canoni di locazione è maggiore o uguale al 90% del valore equo di mercato del bene

In alternativa, se valutato secondo gli IFRS, c'è un altro criterio che può essere utilizzato per qualificare un leasing come leasing finanziario:

- I beni oggetto del contratto di locazione sono specializzati in modo che solo il locatario sia in grado di utilizzarli senza che vengano apportate modifiche sostanziali ai beni

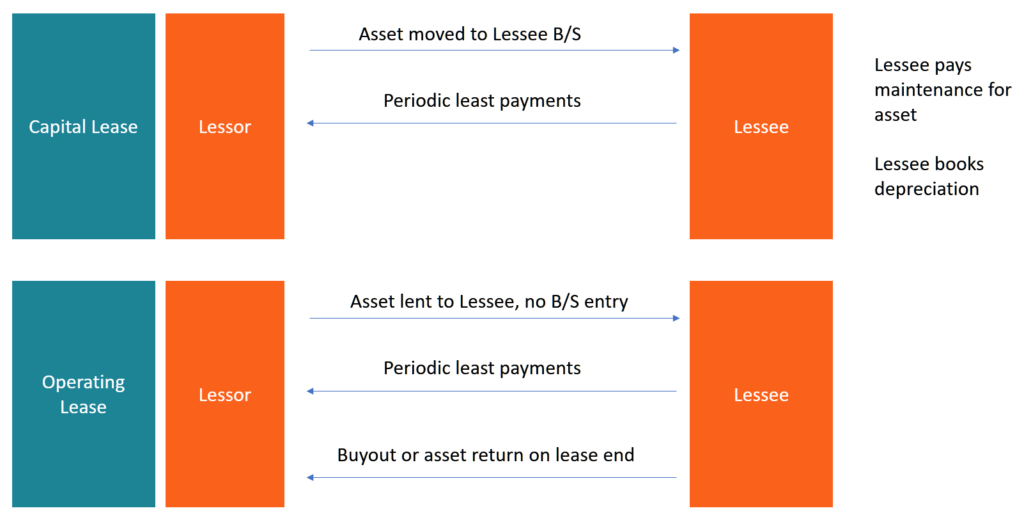

I leasing operativi sono utilizzati per la locazione di beni a breve termine e sono simili al noleggio, in quanto non comportano alcun passaggio di proprietà. I canoni periodici di locazione sono trattati come spese operative e sono spesati nel conto economicoConto economicoIl conto economico è uno dei bilanci principali di una società che mostra i loro profitti e perdite per un periodo di tempo. Il profitto o, incidendo sia sul risultato operativo che su quello netto. In contrasto, le locazioni di capitale sono utilizzate per affittare beni a più lungo termine e conferiscono al locatario diritti di proprietà.

Trattamento contabile:leasing finanziario vs leasing operativo

Il leasing strumentale e quello operativo sono soggetti a un trattamento contabile diverso sia per il locatario che per il locatore. Ai fini delle interviste finanziarie entry-level, è sufficiente comprendere il trattamento contabile del solo locatario.

La contabilizzazione di un leasing operativo è relativamente semplice. I canoni di locazione sono considerati costi operativi e sono spesati a conto economico. L'impresa non è proprietaria del bene e, perciò, non compare in bilancio, e l'impresa non valuta alcun ammortamentoMetodi di ammortamento I tipi più comuni di metodi di ammortamento includono doppio saldo in calo, unità di produzione, e somma delle cifre degli anni. per il bene.

In contrasto, un leasing finanziario comporta il trasferimento dei diritti di proprietà del bene al locatario. Il contratto di locazione è considerato un prestito (finanziamento del debito), e gli interessi sono spesati a conto economico.

Il valore di mercato attuale del bene è incluso nello stato patrimoniale sotto il lato attivo, e l'ammortamento è imputato a conto economico. Dall'altro lato, l'importo del prestito, che è il valore attuale netto di tutti i pagamenti futuri, è incluso tra le passività.

Generalmente, i leasing finanziari rilevano le spese prima dei leasing operativi equivalenti.

Vantaggi di un leasing finanziario

Ci sono molti vantaggi per un leasing finanziario, compreso quanto segue:

- Il locatario può richiedere l'ammortamento del bene, che riduce il reddito imponibile

- Gli interessi passivi riducono anche il reddito imponibile

Vantaggi di un leasing operativo

Anche il leasing operativo ha molti vantaggi:

- I leasing operativi offrono maggiore flessibilità alle aziende in quanto possono sostituire/aggiornare le proprie apparecchiature più spesso

- Nessun rischio di obsolescenza, in quanto non vi è passaggio di proprietà

- Contabilizzare un leasing operativo è più semplice

- I canoni di locazione sono deducibili dalle tasse

Conclusione

Poiché sia il leasing strumentale che quello operativo sono comunemente utilizzati dalle società, è utile acquisire una comprensione del trattamento contabile e fiscale commisurato per ciascuno di questi tipi di leasing sia per il locatore che per il locatario. Ogni tipo di locazione ha i suoi vantaggi. A seconda delle esigenze della società e della situazione fiscale, possono optare per l'uno o per l'altro, o forse anche una combinazione di entrambi per diversi tipi di attività.

Altre risorse

CFI è il fornitore globale della designazione Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua finanza carriera. Iscriviti oggi!, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare a saperne di più su altri problemi di contabilità, consulta queste risorse CFI gratuite aggiuntive:

- Contabilità delle locazioniContabilità delle locazioniGuida alla contabilità delle locazioni. Le locazioni sono contratti in cui il proprietario dell'immobile/bene consente a un'altra parte di utilizzare l'immobile/bene in cambio di denaro o altri beni. I due tipi più comuni di leasing in contabilità sono operativi e finanziari (leasing di capitale). vantaggi, svantaggi, ed esempi

- Leasing anticipatoLease anticipatoUn leasing prepagato (o leasing operativo) è un contratto per acquisire l'uso di beni materiali, che includono piante, attrezzatura, e immobiliare.

- Costi fissi e variabiliCosti fissi e variabiliIl costo è qualcosa che può essere classificato in diversi modi a seconda della sua natura. Uno dei metodi più popolari è la classificazione secondo

- Proiezione di voci di bilancio Proiezione di voci di bilancio La proiezione di voci di bilancio implica l'analisi del capitale circolante, DPI&E, capitale sociale di debito e reddito netto. Questa guida spiega come calcolare

-

Che cos'è un leasing operativo?

Un leasing operativo è un contratto per utilizzare e gestire un bene senza il trasferimento della proprietà. Beni comuni Beni materiali I beni materiali sono beni con una forma fisica e che hanno un v

-

Costo operativo

Quali sono i costi operativi? I costi operativi sono associati alla manutenzione e allamministrazione di unazienda su base quotidiana. I costi operativi includono i costi diretti delle merci vendute

Articoli in Evidenza

-

Cosa sono le spese operative?

Cosa sono le spese operative? Spese operative, spese di funzionamento, o “opex, ” si riferisce ai costi sostenuti da unimpresa per le sue attività operative. In altre parole, le spese operative sono i costi che unazienda deve sost...

-

Che cos'è il reddito operativo?

Che cos'è il reddito operativo? Reddito operativo, indicato anche come utile operativo o Guadagno prima di interessi e tasse (EBIT)EBIT GuideEBIT sta per Guadagno prima di interessi e tasse ed è uno degli ultimi subtotali nel conto ...