Che cos'è il credito di affrancatura?

Detto anche credito d'imputazione, Il credito di affrancatura è un tipo di credito d'imposta che consente a un'azienda di trasferire ai propri azionisti l'imposta pagata a livello aziendale. L'idea alla base del credito d'imposta è quella di aiutare a evitare la doppia imposizione dei dividendi. Dividendo Un dividendo è una quota degli utili e degli utili non distribuiti che una società paga ai suoi azionisti. Quando una società genera un profitto e accumula utili non distribuiti, tali guadagni possono essere reinvestiti nell'attività o pagati agli azionisti come dividendo. In alternativa, gli azionisti possono ricevere crediti di affrancatura come rimborso d'imposta.

Sviluppato nel 1987, i crediti di affrancatura sono utilizzati principalmente nel sistema fiscale australiano. Sono stati creati per eliminare la doppia imposizione imposta sugli utili aziendali. È anche importante notare che affinché un azionista abbia diritto al credito di affrancatura, la loro fascia d'imposta deve essere considerata.

Come funziona

Nella maggior 'parte dei Paesi, i dividendi sono trattati come una forma di reddito. Ciò significa che di solito sono raggruppati con altri tipi di reddito per determinare il reddito imponibile totale Reddito imponibileIl reddito imponibile si riferisce al compenso di qualsiasi individuo o azienda che viene utilizzato per determinare la passività fiscale. L'importo totale del reddito o il reddito lordo viene utilizzato come base per calcolare quanto l'individuo o l'organizzazione deve al governo per il periodo fiscale specifico. Ogni volta che un'azienda realizza profitti, deve pagare le tasse su questo profitto. In Australia, l'imposta sulle società è fissata al 30%.

Prima dell'introduzione dei crediti di affrancatura da parte del governo Hawke/Keating, l'autorità fiscale del paese era solita imporre una tassa sugli utili della società, nonché sui dividendi corrisposti agli investitori. Poiché i dividendi sono semplicemente i profitti rimasti dopo che l'imposta sulle società è stata pagata, significava che il reddito da dividendi era doppiamente tassato.

Però, dall'introduzione dei crediti di affrancatura, il fisco impone una tassa su un solo fronte. Perciò, gli investitori che ricevono dividendi non sono tenuti a pagare un'imposta aggiuntiva tranne quando la loro aliquota marginale è superiore all'aliquota dell'imposta sulle società pagata sui dividendi. Anche allora, un investitore deve solo pagare la differenza tra la sua aliquota fiscale marginale e l'aliquota dell'imposta sulle società del 30%.

Consideriamo un investitore la cui aliquota fiscale marginale è del 30%. Poiché la società ha già pagato una tassa del 30% sui profitti guadagnati, l'investitore non dovrebbe sostenere più tasse sui suoi dividendi. Però, se il suo tasso marginale è del 45%, pagherà la differenza, che è il 15% (45% – 30%).

In alternativa, se l'aliquota fiscale dell'investitore è 0%, riceveranno a titolo di rimborso tutti i crediti di affrancatura. Nel 2000, i crediti di affrancatura sono stati resi completamente rimborsabili, rendendoli un fattore nella strategia di investimento di un individuo. Investimenti azionari:una guida all'investimento di valore Dalla pubblicazione di "The Intelligent Investor" di Ben Graham, quello che è comunemente noto come "value investing" è diventato uno dei metodi di selezione titoli più rispettati e seguiti.

Come calcolare i crediti di affrancatura

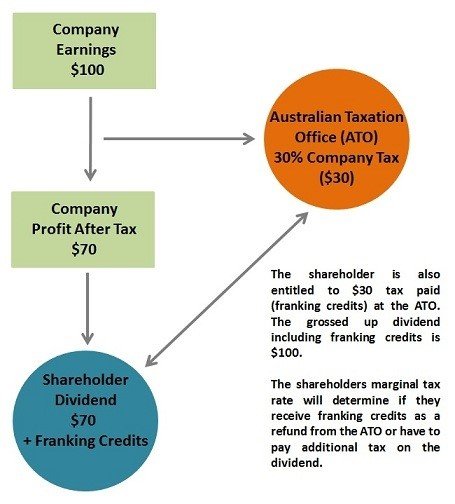

Per illustrare il concetto di credito di affrancatura, controlla lo schema qui sotto:

Fonte

Se un azionista riceve un dividendo di $ 70 da una società che sta subendo un'aliquota fiscale del 30% sui suoi profitti, quindi il credito di affrancatura dello stakeholder ammonta a $ 30 per un dividendo incassato di $ 100.

La formula per il calcolo dei crediti è:

Credito di affrancatura =(Importo del dividendo/ (1 – Aliquota fiscale sui profitti aziendali)) – Importo del dividendo

Utilizzando le cifre sopra riportate:

Credito di affrancatura =($ 70/ (1 – 30%)) – $ 70 =$ 30

In altre parole, a parte l'importo del dividendo di $ 70, ogni azionista ha inoltre diritto a crediti di affrancatura di $ 30, che si riassume in un reddito imponibile totale di $ 100. Però, come menzionato prima, l'aliquota fiscale marginale di un individuo deve essere considerata per determinare se riceverà i crediti come rimborso delle tasse o se pagherà un'imposta aggiuntiva all'Australian Taxation Office (ATO).

Regola del periodo di mantenimento

Ovviamente, gli investitori sono rimasti molto soddisfatti dell'introduzione dei crediti di affrancatura. Però, l'autorità fiscale non era così felice. Così, impedire agli investitori di trarre vantaggio dai dividendi affrancati, l'ATO ha individuato le condizioni che devono essere soddisfatte prima che si possa compensare la propria imposta utilizzando i crediti di affrancatura.

Una di queste condizioni con cui ogni investitore dovrebbe familiarizzare è la regola del periodo di detenzione. Si afferma che:

- I contribuenti devono detenere azioni "a rischio" per un periodo minimo di 45 giorni (esclusi i giorni di acquisto o vendita, così, in effetti, è un periodo di detenzione di 47 giorni).

Riepilogo

Il credito di affrancatura è un credito d'imposta utilizzato in Australia e in altre nazioni utilizzato per eliminare la doppia imposizione. Sotto questo sistema, l'Australian Tax Office tiene conto del fatto che le società pagano le tasse sui loro profitti, e, così, non è necessario tassare i dividendi degli azionisti. L'imposta al netto degli utili viene trasferita agli investitori mediante crediti di imputazione o di affrancatura, quindi, riducendo il loro debito d'imposta.

Però, gli investitori devono considerare la loro aliquota fiscale marginale per determinare se sono ammissibili per i crediti d'imposta. Devono inoltre detenere azioni a rischio per 45 giorni o più per poter usufruire dei crediti di affrancatura.

Altre risorse

CFI offre il Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera al livello successivo. Per continuare a imparare e ad avanzare nella tua carriera, le seguenti risorse CFI saranno utili:

- Imposta sul reddito Debito per l'imposta sul reddito L'imposta sul reddito è un termine dato alla responsabilità fiscale di un'organizzazione aziendale nei confronti del governo in cui opera. L'importo della passività sarà basato sulla sua redditività durante un determinato periodo e sulle aliquote fiscali applicabili. L'imposta dovuta non è considerata una passività a lungo termine, ma piuttosto una passività corrente,

- Differenze permanenti/temporanee nella contabilità fiscaleDifferenze permanenti/temporanee nella contabilità fiscaleLe differenze permanenti vengono create quando c'è una discrepanza tra il reddito contabile ante imposte e il reddito imponibile nelle dichiarazioni dei redditi e delle imposte

- Imposta progressivaImposta progressivaUn'imposta progressiva è un'aliquota fiscale che aumenta all'aumentare del valore imponibile. Di solito è segmentato in scaglioni fiscali che progrediscono a

- Scudo fiscale Scudo fiscale Uno scudo fiscale è una detrazione consentita dal reddito imponibile che si traduce in una riduzione delle imposte dovute. Il valore di questi scudi dipende dall'aliquota fiscale effettiva per la società o l'individuo. Le spese comuni deducibili includono l'ammortamento, ammortamento, rate del mutuo e interessi passivi

-

Che cos'è un'IRA?

Se hai mai letto qualcosa sulla finanza personale, probabilmente hai sentito parlare di un IRA o di un conto pensionistico individuale. Ma è facile farsi spaventare da quello che può sembrare un ger

-

Che cos'è VantageScore 3.0?

Sebbene il punteggio FICO rimanga il modello di punteggio del credito più popolare negli Stati Uniti, VantageScore sta rapidamente diventando uno dei preferiti tra gli istituti di credito. Sviluppat

Articoli in Evidenza

- Che cos'è il credito infragiornaliero?

- Che cos'è un'amnistia creditizia?

- Che cos'è un rating di credito B?

- Cos'è il Cashback?

- Che cos'è l'analisi del credito?

- Cosa sono i crediti d'imposta?

- Che cos'è l'imposta regressiva?

- Cos'è un HELOC?

- Che cos'è il credito d'imposta per i risparmiatori?

- Credito di affrancatura

-

Che cos'è una tassa regressiva?

Che cos'è una tassa regressiva? Una tassa regressiva è unimposta applicata in modo tale che laliquota fiscale diminuisce con laumento del reddito del contribuente. Retribuzione La remunerazione è qualsiasi tipo di compenso o pagamen...

-

Che cos'è l'ammortamento fiscale?

Che cos'è l'ammortamento fiscale? Lammortamento fiscale è la quota di ammortamento richiesta da un contribuente in una dichiarazione dei redditi per compensare la perdita di valore delle immobilizzazioni materiali Immobilizzazioni mat...