Cos'è il triangolo della frode?

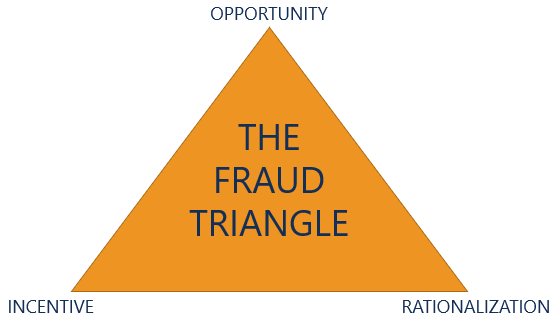

Il triangolo delle frodi è un quadro comunemente utilizzato nell'auditing per spiegare il motivo alla base della decisione di un individuo di commettere una frode. Il triangolo della frode delinea tre componenti che contribuiscono ad aumentare il rischio di frode:(1) opportunità, (2) incentivo, e (3) razionalizzazione.

Riepilogo

- Il triangolo della frode è un quadro utilizzato per spiegare il motivo alla base della decisione di un individuo di commettere una frode.

- Il triangolo della frode è costituito da tre componenti:(1) opportunità, (2) Incentivo, e (3) Razionalizzazione.

- La frode si riferisce all'inganno intenzionale e causato da un dipendente o un'organizzazione per guadagno personale.

Che cos'è la frode?

Il triangolo della frode viene utilizzato per spiegare il motivo di una frode. Però, cos'è esattamente la frode?

La frode si riferisce a un inganno intenzionale e causato da un dipendente o da un'organizzazioneTipi di organizzazioniQuesto articolo sui diversi tipi di organizzazioni esplora le varie categorie in cui possono rientrare le strutture organizzative. Strutture organizzative per il guadagno personale. In altre parole, la frode è un'attività fraudolenta utilizzata per ottenere un vantaggio o generare un profitto illecito. Anche, l'atto illegale avvantaggia l'autore e danneggia le altre parti coinvolte.

Per esempio, un dipendente che intasca contanti dal registro dell'azienda sta commettendo una frode. Il dipendente trarrebbe vantaggio dall'ottenere denaro aggiuntivo a spese dell'azienda.

Sotto, discutiamo le componenti del triangolo delle frodi.

Il triangolo della frode – Opportunità

L'opportunità si riferisce a circostanze che consentono il verificarsi di una frode. Nel triangolo delle frodi, è l'unico componente su cui un'azienda esercita il controllo completo. Esempi che offrono opportunità per commettere frodi includono:

1. Controlli interni deboli

I controlli interni sono processi e procedure implementati per garantire l'integrità delle informazioni contabili e finanziarie. Controlli interni deboli come una scarsa separazione dei compiti, mancanza di supervisione, e la scarsa documentazione dei processi danno luogo a opportunità di frode.

2. Scarso tono in alto

Tono in alto Tono in alto Tono in alto, comunemente indicato nell'auditing, viene utilizzato per definire la direzione di un'azienda e la leadership del consiglio di amministrazione e il loro impegno a essere onesti ed etici. Il tono al vertice definisce l'ambiente culturale e i valori aziendali di un'azienda. Si riferisce all'alta direzione e all'impegno del consiglio di amministrazione a essere etici, mostrando integrità, ed essere onesti:un tono scadente al vertice si traduce in un'azienda più suscettibile alle frodi.

3. Politiche contabili inadeguate

I principi contabili si riferiscono a come vengono registrate le voci di bilancio. Politiche contabili scadenti (inadeguate) possono offrire ai dipendenti l'opportunità di manipolare i numeri.

Il triangolo della frode – Incentivo

Incentivo, in alternativa chiamato pressione, si riferisce alla mentalità di un dipendente nei confronti del commettere una frode. Esempi di cose che forniscono incentivi per commettere frodi includono:

1. Bonus basati su una metrica finanziaria

Le metriche finanziarie comuni utilizzate per valutare le prestazioni di un dipendente sono entrate e reddito netto Reddito nettoIl reddito netto è un elemento chiave, non solo nel conto economico, ma in tutti e tre i rendiconti finanziari principali. Mentre è arrivato a attraverso. I bonus basati su una metrica finanziaria creano pressione sui dipendenti per raggiungere gli obiettivi, quale, a sua volta, possono indurli a commettere frodi per raggiungere l'obiettivo.

2. Aspettative di investitori e analisti

La necessità di soddisfare o superare le aspettative degli investitori e degli analisti per garantire che i prezzi delle azioni vengano mantenuti o aumentati può creare pressioni per commettere frodi.

3. Incentivi personali

Gli incentivi personali possono includere il desiderio di guadagnare di più, la necessità di pagare le bollette personali, una dipendenza dal gioco d'azzardo, eccetera.

Il triangolo della frode – Razionalizzazione

La razionalizzazione si riferisce alla giustificazione di un individuo per aver commesso una frode. Esempi di razionalizzazioni comuni utilizzate dagli autori di frodi includono:

1. “Mi hanno trattato male”

Un individuo può essere dispettoso nei confronti del proprio manager o datore di lavoro e credere che commettere una frode sia un modo per ottenere un risarcimento.

2. “Lo sta facendo anche il top management”

Un tono scadente al vertice può indurre un individuo a seguire le orme di quelli più in alto nella gerarchia aziendaleStruttura aziendaleLa struttura aziendale si riferisce all'organizzazione di diversi dipartimenti o unità aziendali all'interno di un'azienda. A seconda degli obiettivi di un'azienda e del settore.

3. “Non c'è altra soluzione”

Un individuo può credere di poter perdere tutto (ad esempio, perdere il lavoro) a meno che non commettano frode.

Letture correlate

CFI offre il Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare ad apprendere e sviluppare la tua base di conoscenze, si prega di esplorare le risorse CFI aggiuntive pertinenti di seguito:

- Soglia di materialità dell'audit negli audit La soglia di materialità negli audit si riferisce al benchmark utilizzato per ottenere una ragionevole certezza che un audit non rilevi alcun

- Cash LarcenyCash LarcenyCash furto si riferisce all'atto di rubare denaro che è già stato registrato nei libri contabili durante un periodo specifico. Questa frode è perpetrata

- Contabilità forenseContabilità forenseLa contabilità forense è l'indagine su frodi o manipolazioni finanziarie eseguendo ricerche e analisi estremamente dettagliate delle informazioni finanziarie. I contabili forensi sono spesso assunti per preparare contenziosi relativi a richieste di risarcimento assicurativo, insolvenza, appropriazione indebita, frode - qualsiasi tipo di furto finanziario.

- Indicatori chiave di prestazione (KPI) Indicatori chiave di prestazione (KPI) Gli indicatori chiave di prestazione (KPI) sono metriche utilizzate per monitorare e valutare periodicamente le prestazioni di un'organizzazione verso il raggiungimento di obiettivi specifici. Sono anche usati per misurare le prestazioni complessive di un'azienda

-

Cosa fare se sei l'obiettivo della frode della disoccupazione

Le frodi relative alla disoccupazione sono aumentate durante la pandemia. Ecco come individuarlo e come affrontarlo. Nel corso della pandemia di coronavirus, milioni di posti di lavoro sono andat

-

Che cos'è un avviso di frode?

Il furto di identità è sempre esistito in una qualche forma o moda, ma ora è più facile che mai grazie alla tecnologia moderna. Prima, dovevi solo preoccuparti del furto di informazioni sensibili dal

Articoli in Evidenza

-

Che cos'è il bilancio?

Che cos'è il bilancio? Il bilancio è uno dei tre rendiconti finanziari fondamentaliTre rendiconti finanziariI tre rendiconti finanziari sono il conto economico, il bilancio, e il rendiconto finanziario. Queste tre affermazi...

-

Che cos'è un audit forense?

Che cos'è un audit forense? Un audit forense è un esame dei registri finanziari di unazienda per ricavare prove che possono essere utilizzate in un tribunale o in un procedimento legale. Per esempio, Telemarket, su raccomandaz...