Investitori in pensione:perché è ora di smettere di usare la regola del 4%

La regola del 4% risponde a una domanda che ogni investitore in pensione si pone a un certo punto:quanto posso permettermi di prelevare ogni anno dai miei risparmi, per non finire i soldi? Anche se è ottimo per pianificare avere una risposta facile, c'è un grosso problema:la regola del 4% potrebbe dover andare in pensione prima di te.

3 COSE DA FARE IMMEDIATAMENTE SE NON HAI RISPARMI SULLA PENSIONE

Un consulente finanziario di nome William Bengen ha pubblicato per la prima volta la regola del 4% negli anni '90. Ha identificato il suo ormai famoso tasso di prelievo sicuro dopo aver eseguito più scenari rispetto ai rendimenti effettivi del mercato finanziario e ai tassi di inflazione tra il 1926 e il 1992. La sua analisi ha portato a una conclusione sorprendentemente semplice. Anche attraverso i peggiori crolli e flessioni economiche della storia, i portafogli contenenti il 50% di azioni e il 50% di obbligazioni non sono rimasti senza soldi per 30 anni o più quando i prelievi sono stati limitati al 4% con aggiustamenti annuali per l'inflazione. Dall'analisi iniziale di Bengen, altri hanno replicato il suo lavoro con dati più aggiornati per verificare che la regola sia ancora valida.

Durata della vita più lunga, più volatilità

Così, qual è il problema? Sebbene la regola del 4% possa attualmente mantenere il suo peso sulla carta, è probabile che il futuro porti condizioni che non sono state inserite nell'analisi. Una preoccupazione è la tempistica. Le persone vivono più a lungo, e 30 anni di solvibilità potrebbero non essere sufficienti. Ad essere onesti, la durata della vita dovrebbe allungarsi molto per infrangere la regola del 4% da soli. In molti degli scenari di Bengen, i portafogli avevano in realtà un saldo più elevato dopo 30 anni rispetto al momento della pensione.

Ma c'è un altro problema:la regola del 4% presuppone che le condizioni di mercato future non saranno più estreme di quelle storiche. Le flessioni trattate nell'analisi di Bengen includevano la Grande Depressione e il crollo del mercato azionario 1973-1974, che certamente erano piuttosto estremi. Comunque, visto come si è svolto finora il 2020, non sembra saggio presumere che non stabiliremo nuovi record prima o poi.

RITIRARE PRESTO? RISPONDI A QUESTE 3 DOMANDE PER DECIDERE SE TRASFERIRSI

Quest'anno ha già prodotto rendimenti obbligazionari storicamente bassi, che esulano dall'analisi di Bengen. Solo questo è significativo, dato che inizialmente aveva assunto un portafoglio con il 50% di obbligazioni. Più, Il 2020 ha anche registrato alcune mosse storicamente significative nel mercato azionario. Il sell-off alimentato dal coronavirus a marzo è stato il calo del 30% più veloce della storia. Anche, il tuffo di un giorno il 16 marzo è stato il S&P 500 terzo più grande calo percentuale in un solo giorno nella storia.

Sono queste condizioni di mercato mai viste prima insieme a durate di vita più lunghe che minacciano di infrangere la regola del 4%.

Sfortunatamente, quando si tratta di pianificazione della pensione, devi affrontare lo scenario peggiore. Non è sufficiente essere sicuri al 90% che non rimarrai senza soldi in pensione; devi essere sicuro al 100% E quel livello di fiducia richiede una pianificazione molto conservativa. Nel mondo di oggi, il tasso di prelievo del 4% potrebbe non essere sufficientemente prudente.

IL 43% DEGLI AMERICANI PIANIFICA DI RITARDARE LA PENSIONE A CAUSA DEL COVID-19

Un tasso di prelievo inferiore richiede un risparmio maggiore

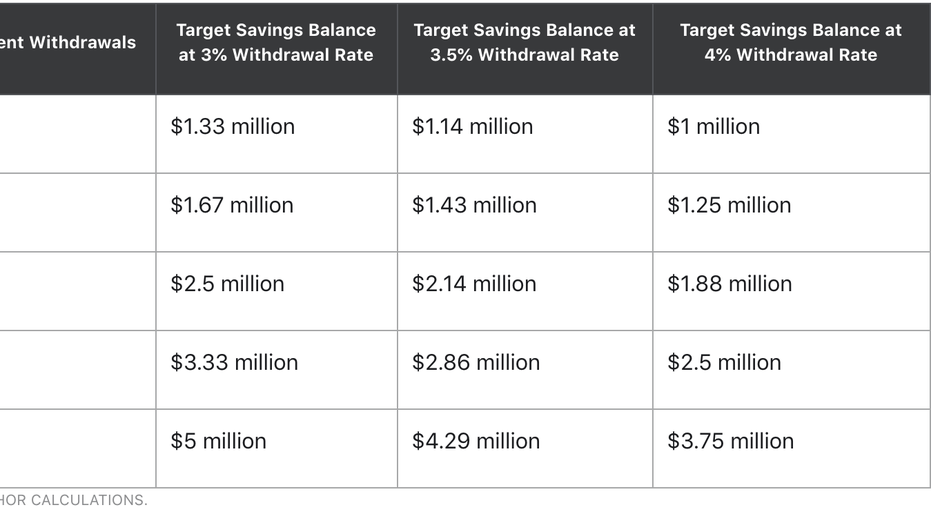

Matematicamente, abbassare l'ipotesi del tasso di prelievo nel piano di previdenza significa dover risparmiare di più prima del pensionamento o spendere meno dopo il pensionamento. E il cambiamento può essere significativo. La tabella seguente mostra come varia il tuo saldo di risparmio target in base al 3%, 3,5%, e tassi di prelievo del 4%, così come quanto reddito hai bisogno dal conto pensione nel tuo primo anno.

(Credito:Motley Fool)

Come potete vedere, se hai intenzione di prendere $ 40, 000 dall'avere di vecchiaia nel primo anno, cambiando il tasso di prelievo dal 4% al 3% aumenta le tue esigenze di risparmio iniziale di oltre $ 300, 000. Se vuoi prelevare sei cifre all'anno dai tuoi risparmi in pensione, potresti dover risparmiare altri $ 830, 000.

Se non vuoi aumentare il tuo obiettivo di risparmio, puoi sperare per il meglio (non consigliato come intera strategia) o pianificare uno stile di vita più sottotono in seguito. Se sei sulla buona strada per risparmiare 2,5 milioni di dollari, Per esempio, il tasso di prelievo inferiore di un punto percentuale riduce il tuo reddito da $ 100, da 000 a 75 dollari, 000 in quel primo anno.

Diventa prudente con il tuo piano pensionistico

Negli ultimi 25 anni, la regola del 4% ha aiutato molti investitori in pensione a pianificare i propri obiettivi di risparmio e gestire i prelievi dal proprio conto. Ma poiché le persone vivono più a lungo e i mercati superano gli estremi storici, un tasso di prelievo del 4% sarà meno affidabile. Ora è il momento di pensare a come sarà il tuo piano pensionistico con un tasso di prelievo del 3% o del 3,5%, in modo da avere il tempo di adeguare il tuo piano di risparmio secondo necessità.

CLICCA QUI PER LEGGERE DI PI SU FOX BUSINESS

-

Perché dovresti smettere di usare i coupon

Ecco perché i coupon ti fanno effettivamente spendere più soldi. Punti chiave Le aziende utilizzano i coupon come strumento di marketing per indirizzare il traffico verso i propri negozi o siti web

-

È ora di aggiornare il tuo conto bancario. Ecco perché

Potresti costarti denaro rimanendo con lo stesso banca. Rimanendo con la stessa banca potresti costarti dei soldi. Se sei come lamericano medio, probabilmente una delle tue relazioni più lunghe è con

Articoli in Evidenza

- Qual è la regola dell'85 con la pensione?

- Il principio di Pareto:la regola 80/20

- 3 regole per la pensione va bene rompere

- Perché questa è l'età giusta per prendere la previdenza sociale?

- 2 dei migliori calcolatori di pensionamento

- Insidie della regola del 4%

- Il rischio di pensionamento è per i giovani

- Qual è l'età pensionabile?

- Investitori, Hai usato la regola del 72? Altrimenti, Ecco perché ti stai perdendo

- È il momento giusto per acquistare Bitcoin? O è una stagione di sell-off?

-

La regola 20/80 del pensiero efficace

La regola 20/80 del pensiero efficace Quanto tempo dovrei dedicare a pensare invece di fare? È una delle domande più grandi con cui lotto. Un lato di me dice, “Senza fare non otterrai mai nulla.” Un altro lato dice, “Senza pensare le co...

-

Perché il creatore della regola della spesa pensionistica del 4% dice che non funziona più

Perché il creatore della regola della spesa pensionistica del 4% dice che non funziona più Lideatore della pensione del 4% afferma deve cambiare. Punti chiave Bill Bengen, creatore della regola pratica del pensionamento del 4%, afferma che i pensionati dovranno tagliare le proprie spese ...