Generare reddito da $500,

Durante la tua carriera, l'enfasi nella pianificazione della pensione è sul risparmio e sugli investimenti. Una volta in pensione, come fai a far durare quel mucchio di soldi per 30 o 40 anni? Questo è un enigma molto più grande.

Riconfigurare la tua strategia di investimento per la pensione può essere complicato. A meno che tu non abbia la ricchezza di un magnate del petrolio e non riesca a sfruttare gli interessi, attrezzare il tuo portafoglio per la pensione è davvero un atto di bilanciamento di investimenti in crescita, preservare il capitale e generare reddito.

Chi va in pensione all'età di 70 anni può vivere fino a 90 o addirittura 100 anni. Finanziare 30 anni di non lavoro richiederà un po' di soldi e probabilmente qualche rischio per mantenere il tuo portafoglio tutto il tempo che potresti essere.

Bankrate ha chiesto a tre pianificatori finanziari come avrebbero progettato un portafoglio per generare reddito per un pensionato di 70 anni con un gruzzolo di $ 500, 000 e nessun'altra fonte di reddito oltre alla previdenza sociale. Secondo l'Amministrazione della sicurezza sociale, il sussidio mensile medio per i lavoratori in pensione all'inizio del 2011 era di $ 1, 177, che risulta essere un reddito annuo di $ 14, 124.

Bilanciare le esigenze di reddito con la realtà

In uno scenario ideale, i pensionati non avrebbero mai bisogno di toccare il loro preside. Tutte le loro esigenze di reddito sarebbero coperte dal pagamento degli interessi, plusvalenze e dividendi. Ma cosa succede se qualcuno ha bisogno di più guadagni su base annua di quelli che il suo portafoglio può fornire?

In questa ipotetica situazione, il pensionato ha bisogno di reddito per un totale di $ 50, 000 all'anno.

Questo é un problema. Affinché il loro portafoglio possa finanziare le loro esigenze di reddito annuale, meno i pagamenti della previdenza sociale, avrebbero bisogno di prelevare denaro a un tasso di circa il 7% all'anno, il che significa che potrebbero fallire se capitassero di vivere una vita lunga e sana.

“Naturalmente non vi è alcuna garanzia per il futuro, ma è ragionevole aspettarsi, sulla base di dati storici, che potrebbero ricavare $ 25, 000 all'anno di reddito di portafoglio, ” afferma il pianificatore finanziario certificato Robert Fragasso, presidente e amministratore delegato di Fragasso Financial Advisors a Pittsburgh.

Ciò presuppone un rendimento annuo del 7% o dell'8% all'anno e prelievi non superiori al 5%.

“Per prelevare più del 5 percento si rischia di mangiare il principale, e non consiglierei loro di farlo, " lui dice.

C'è solo un'altra soluzione per i pensionati che non possono ridurre le loro spese:ottenere un lavoro part-time.

Continua a leggere per vedere come tre consulenti finanziari progetterebbero un portafoglio per generare entrate da $ 500, 000 portafoglio. Tutti dicono che almeno la metà del portafoglio dovrebbe essere dedicata al reddito fisso, e si raccomanda una forte allocazione del 23 percento a strategie alternative.

Frank Germack

CFA, Direttore del dipartimento investimenti presso Rehmann Financial a Troy, Mich.

Bilanciare la generazione di reddito mitigando il rischio è l'obiettivo principale di un portafoglio pensionistico di queste dimensioni, dice Frank Germack, direttore del dipartimento investimenti presso Rehmann Financial a Troy, Mich.

Per proteggersi dal rischio di tasso di interesse e dall'inflazione, suggerisce di diversificare le partecipazioni a reddito fisso.

Ma, "una cosa che è un po' più difficile da fare con un portafoglio di $500, 000 ha un'adeguata diversificazione, " lui dice.

A tal fine raccomanda di utilizzare fondi negoziati in borsa piuttosto che singoli titoli.

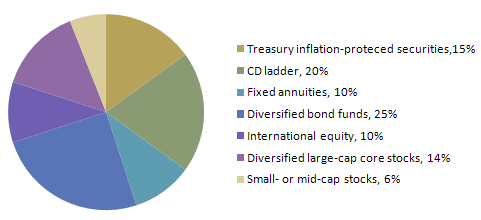

La raccomandazione del portfolio di Frank Germack

53 percento a reddito fisso / 47 percento azioni tramite ETF e fondi

“Quando acquisti partecipazioni più piccole, i markup possono essere un po' più alti rispetto alla creazione del portafoglio con diversi tipi di titoli, "Dice Germack.

Cosa intende per markup? “Le obbligazioni sono in genere contrassegnate quando vendute, il che significa che se un banco (obbligazioni) compra $50, 000 obbligazioni al prezzo di $ 100, possono offrire nuovamente ai clienti ad un prezzo di 101,50 dollari. Il $ 1,50 riflette un ricarico.”

Al contrario, lo spread denaro/lettera su un ETF è estremamente basso, a partire da un centesimo di prezzo, secondo Germack. Lo spread denaro/lettera rappresenta la differenza tra il prezzo al quale qualcuno venderà il titolo e il prezzo che l'acquirente è disposto a pagare.

“Gli ETF offrono una maggiore liquidità, per non parlare della diversificazione di centinaia di partecipazioni sottostanti, " lui dice.

Suggerisce una diversificazione ancora maggiore detenendo investimenti internazionali a reddito fisso.

“C'è stato un tempo in cui il reddito fisso internazionale era considerato opaco, difficile da valutare o di bassa qualità. Ma ora vediamo che alcuni paesi - Australia, Canada, Corea — offrono rendimenti interessanti sui loro titoli con una qualità molto buona, " lui dice.

Le partecipazioni internazionali forniranno reddito e potranno proteggersi dall'erosione del potere d'acquisto a causa della caduta del dollaro.

Per gestire il rischio di tasso di interesse e l'aumento dell'inflazione, Germack raccomanda di mantenere le scadenze nel mezzo della curva dei rendimenti per la maggior parte delle partecipazioni obbligazionarie, o intorno ai cinque-sette anni.

Dan Yu

Amministratore delegato della divisione Wealth di EisnerAmper ed esperto di pensionamento principale

Per i pensionati con $ 500, 000 risparmiati, Dan Yu consiglia di diversificare con molti investimenti che genereranno reddito. Infatti, Il 70% del suo portafoglio è costituito da investimenti a reddito fisso.

“Quello che vogliamo avere sono flussi di reddito da un fondo comune obbligazionario diversificato. A causa della limitata base patrimoniale, i fondi obbligazionari sarebbero la scelta migliore dal punto di vista della diversificazione. Dovrebbe essere chiaro che con l'aumentare dell'interesse, il capitale del fondo obbligazionario subirà un certo declino, " lui dice.

Per ridurre al minimo i danni derivanti dall'aumento dei tassi di interesse, gli investitori dovrebbero mantenere la scadenza media del fondo obbligazionario al di sotto dei quattro anni.

Per evitare di perdere potere d'acquisto a causa dell'inflazione, raccomanda di destinare circa il 30 percento alle azioni. L'utilizzo di investimenti più aggressivi consentirà una crescita nel tempo che dovrebbe superare il tasso di inflazione. Certo, gli investimenti aggressivi comportano un rischio maggiore.

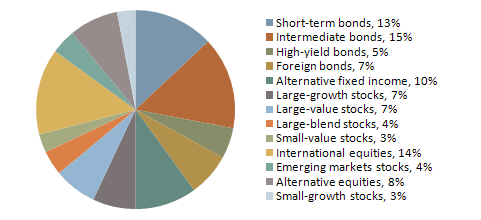

La raccomandazione del portfolio di Dan Yu

70% a reddito fisso / 30% azioni

“Una cosa che si potrebbe aggiungere è una rendita fissa che si paga quasi subito o entro 30 giorni dal conferimento del capitale. Questo è un modo per coprire la scommessa di vivere una lunga vita; almeno c'è un flusso di reddito fisso oltre a quello che fornisce la previdenza sociale, "dice Yu. Avrebbe assegnato $ 50, 000 alla rendita.

"Un'annualità fissa immediata per un settantenne dovrebbe fornire circa $ 250 al mese. Questo varierà un po' da azienda ad azienda, " lui dice.

Il segreto per trovare una buona rendita è ottenere buoni consigli. Le rendite variabili tendono ad essere più complicate con molte commissioni nascoste che non sono nel migliore interesse del cliente, dice Yu.

Oltre alla rendita fissa, Yu consiglia di utilizzare $ 100, 000 per costruire una scala per CD.

Man mano che i CD maturano, l'investitore potrebbe valutare la sua posizione finanziaria e decidere quanto rientrare nella scala.

Nell'esempio di Yu, il pensionato otterrebbe reddito da dividendi e plusvalenze oltre agli interessi dalla scala CD, fondo obbligazionario e pagamenti regolari dalla rendita fissa.

Roberto Fragasso

Pianificatore finanziario certificato, presidente e amministratore delegato di Fragasso Financial Advisors a Pittsburgh.

Uno degli aspetti più importanti da considerare quando si progetta un portfolio è la capacità del cliente di attenersi al programma.

“Se iniziano a girarsi intorno, ascoltando i consiglieri degli angoli delle strade, possono trovarsi fuorviati e perdere capitali. E non possono permettersi di perdere capitale in questo scenario, dice Fragasso.

Dopo che i beni sono stati suddivisi per investimenti, un riequilibrio regolare fornirà opportunità per racimolare un po' di reddito.

La raccomandazione del portfolio di Robert Fragasso

50 percento a reddito fisso / 50 percento azioni

“Ci teniamo sempre almeno tre mesi, a volte sei, ma manteniamo sempre tre mesi di distribuzione del reddito nel mercato monetario (fondi), dice Fragasso.

“Mentre riequilibriamo ogni trimestre, esaminiamo quel serbatoio di pagamenti di reddito e ci assicuriamo che rimanga pieno. Lo facciamo quando liquidiamo per riequilibrare il portafoglio, " lui dice.

Quando si riequilibra, gli investitori vendono porzioni di investimenti che sono andati bene e acquistano più posizioni che sono naufragate per riportare il portafoglio in linea con il modello originale.

Non è facile navigare con successo in una strategia di reddito da pensione, dice Fragasso. I pensionati dovrebbero delegare questo lavoro a un consulente di fiducia che segue la pianificazione finanziaria da manuale.

“Ci sono molte teorie là fuori e molte di esse non sono state testate, e alcuni di loro saranno messi alla prova su di te, l'investitore, forse per la prima volta. Volete un consulente fidato che gestisce secondo i principi dei libri di testo per guidarvi in questo tipo di periodo, " lui dice.

Link correlati:- Devo sfruttare la mia pensione per comprare un'auto?

- Quando dovresti vendere le tue monete d'argento?

- Spostare denaro da un vecchio a un nuovo 401 (k)?

- Investimenti alternativi

- Come analizzare un portafoglio

- Riequilibrare il tuo portafoglio

-

Come risparmiare $ 1.000 su un reddito medio

Ecco come risparmiare i tuoi primi $ 1.000 , anche se i tuoi guadagni non sono così solidi. Punti chiave È importante risparmiare denaro per emergenze e spese non pianificate. Sebbene non sia facil

-

Reddito familiare di $ 170.000:vedi il nostro budget

Un reddito familiare di $ 170.000 negli Stati Uniti ti metterà nel 20% più alto dei percettori di reddito, o quello che molti considererebbero ricco. Alla fine della giornata, la tranquillità riguarda

Articoli in Evidenza

- Come calcolare il reddito da operazioni di componenti fuori produzione

- Reddito lordo rettificato modificato:cos'è il MAGI?

- 3 consigli per ottenere maggiori entrate dagli investimenti

- Cosa aspettarsi da una revisione del portfolio

- Come creare una strategia di portafoglio pensionistico

- 4 motivi per cui hai bisogno di un'IRA nel portafoglio pensionistico

- Il reddito è importante quando si sceglie tra Roth o IRA tradizionale

- 3 azioni ad alto dividendo per aumentare il reddito del portafoglio

- Reddito di portafoglio

- Reddito di portafoglio e tasse

-

Come calcolare FCFE dal reddito netto

Come calcolare FCFE dal reddito netto Free Cash Flow to Equity (FCFE)Free Cash Flow to Equity (FCFE) Il Free Cash Flow to Equity (FCFE) è la quantità di liquidità generata da unazienda che è disponibile per essere potenzialmente distribui...

-

Come passare da due redditi a uno?

Come passare da due redditi a uno? Hai intenzione di prenderti una pausa dal lavoro per mettere su famiglia o il tuo coniuge ha recentemente perso il lavoro? Vivere con un reddito può essere difficile, ma non deve significare disastro ...