Come funzionano i piani 401(k).

Hai iniziato a pianificare il tuo pensionamento?

Hai iniziato a pianificare il tuo pensionamento? Nel 1978, il Congresso decise che gli americani avevano bisogno di un po' di incoraggiamento per risparmiare più soldi per la pensione. Pensavano che se avessero offerto alle persone un modo per risparmiare per la pensione e allo stesso tempo abbassare le tasse statali e federali, avrebbero potuto trarne vantaggio. Approvata la legge sulla riforma fiscale. Parte di esso ha autorizzato la creazione di un piano di risparmio fiscale differito per i dipendenti. Il piano ha preso il nome dal numero di sezione e dal paragrafo dell'Internal Revenue Code -- sezione 401, paragrafo (k) .

Ted Benna, che era un consulente per i benefici, in realtà ha inventato la prima versione di questo piano. Il suo piano è stato ufficialmente accettato dall'IRS e le proposte di regolamento sono state emanate nel 1981. Nel 1982, i contribuenti hanno potuto usufruire per la prima volta di questo nuovo piano. Ci sono voluti quasi 10 anni, ma alla fine sono stati pubblicati i regolamenti finali nel 1991.

Quando si parla di piani 401(k), si sente spesso parlare di vantaggi come:

- Gratuito denaro dal tuo datore di lavoro

- Minore reddito imponibile

- Risparmi e guadagni che si accumulano senza che tu debba ricordarti di effettuare depositi

- L'opportunità di andare in pensione e non doversi più preoccupare dei soldi

Questo suona troppo bello per essere vero? Non lo è. È ciò che puoi guadagnare investendo nel piano 401(k) della tua azienda. Il 401(k) è uno dei piani pensionistici più popolari in circolazione.

Sebbene i piani pensionistici possano essere la cosa più lontana dalla tua mente, pensa a quanta differenza possono fare 10 anni nel mondo degli investimenti. Imparerai questa differenza in questo articolo. Se il tuo datore di lavoro offre un piano 401(k), ha molto senso parteciparvi il prima possibile. Se inizi presto, magari quando hai 25 anni o giù di lì, molto probabilmente potrai avere un milione o due (o più) nel tuo account quando andrai in pensione.

I piani 401(k) fanno parte di una famiglia di piani pensionistici noti come contributi definiti piani. Altri piani a contribuzione definita includono piani di partecipazione agli utili, IRA e IRA semplici, SEP e piani di acquisto di denaro. Sono chiamati "piani a contribuzione definita" perché l'importo che viene versato è definito dal dipendente (ovvero il partecipante) o dal datore di lavoro.

In questo articolo scoprirai come piccoli investimenti mensili possono trasformarsi in un milione di dollari al momento del pensionamento. Scoprirai perché il piano 401(k) è uno dei modi migliori per risparmiare per la pensione, perché il tuo datore di lavoro lo offre e come puoi sfruttare al meglio il tuo account.

Cosa rende un 401(k) diverso?

Quattro cose differenziano un piano 401(k) da altri piani pensionistici.

- Quando partecipi a un piano 401(k), dici al tuo datore di lavoro quanti soldi vuoi versare sul conto. Di solito puoi versare fino al 15% del tuo stipendio sul conto ogni mese, ma il datore di lavoro ha il diritto di limitare tale importo. Potrebbe valere la pena radunarsi per un limite più alto se non è così alto come vorresti che fosse. L'IRS limita il tuo contributo annuale totale a $ 15.000 (per il 2006).

- Il denaro che contribuisci esce dal tuo assegno prima le tasse vengono calcolate e, cosa più importante, prima che tu abbia mai la possibilità di metterci le mani sopra. Ciò rende il 401(k) uno dei modi più indolori per risparmiare per la pensione.

- Se sei fortunato, il tuo datore di lavoro corrisponderà una parte del tuo contributo. Il tuo datore di lavoro vuole che tu partecipi al piano a causa di problemi di conformità di cui parleremo in seguito. L'importo corrispondente che offrono (la parte in denaro gratuito) è il tuo incentivo a partecipare.

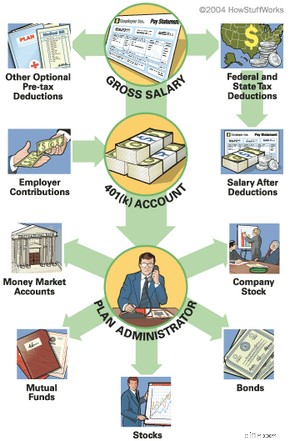

- Il denaro viene dato a un amministratore di terze parti che lo investe in fondi comuni di investimento, obbligazioni, conti del mercato monetario, ecc. Non determinano il mix di investimenti:lo fai tu. Di solito hanno un elenco di veicoli di investimento tra cui scegliere, nonché alcune linee guida per il livello di rischio che sei disposto a correre. Ne parleremo anche più avanti.

Ecco come appare il processo generale:

Lo svantaggio del 401(k)? Se ritiri i tuoi soldi prima di aver compiuto 59,5 anni, dovrai pagare l'imposta su di essi, PIÙ una sanzione del 10% all'IRS.

Quanto sono al sicuro i tuoi soldi?

E se il tuo datore di lavoro dichiara fallimento? Come fai a sapere che i tuoi soldi sono al sicuro? L'Employment Retirement Income Security Act (ERISA) approvato nel 1974 include regolamenti che proteggono il tuo reddito da pensione. Richiede che tutti i depositi 401(k) siano tenuti in conti di custodia per mantenere i tuoi soldi al sicuro nel caso in cui accada qualcosa al tuo datore di lavoro.

Stabilisce inoltre i requisiti che il tuo datore di lavoro deve seguire, come inviarti estratti conto regolari, fornire un facile accesso al tuo account e mantenere la conformità in modo che il piano sia equo per tutti nell'azienda. Richiede inoltre che il tuo datore di lavoro ti fornisca materiale didattico sulle opportunità di investimento previste dal tuo piano.

- 401(k)/Calcolatore degli investimenti

- Calcolo della pensione

401(k) vs. Azioni

Perché faresti meglio a contribuire a un piano 401 (k) piuttosto che investire in azioni da solo? Dopotutto, almeno con i tuoi investimenti non vieni penalizzato quando li vendi.

Ci sono diversi vantaggi per un 401 (k) rispetto ai tuoi investimenti. Naturalmente, ciò non significa che non dovresti fare entrambe le cose. È sempre una mossa intelligente diversificare (o distribuire) i tuoi investimenti finanziari complessivi. I vantaggi principali di un 401(k) sono che il denaro viene versato prima di essere tassato e il tuo datore di lavoro potrebbe corrispondere al tuo contributo con i soldi dell'azienda Ci sono altri vantaggi, ma parliamo prima dei due battitori pesanti.

Cosa significa veramente "al lordo delle imposte"?

Facciamo i conti per vedere il vantaggio del risparmio ante imposte. Ad esempio, potresti decidere di voler mettere $ 200 nel tuo account ogni mese. Supponiamo che, prima di iniziare il tuo 401 (k), stavi portando a casa $ 2.000 al mese al lordo delle tasse e $ 1.440 al netto (pagando $ 560 di tasse per uno scaglione fiscale del 28 percento). Poiché i $ 200 escono al lordo delle imposte, ciò significa che sei tassato per $ 1.800 (pagando $ 504 di tasse), quindi il tuo reddito al netto delle imposte è di $ 1.296. In altre parole, stai pagando $ 200 nel tuo 401 (k), ma la tua paga da portare a casa scende solo di $ 144. Hai appena risparmiato $ 56 al mese!

Oltre a ridurre l'importo delle tasse che paghi sul tuo stipendio, rinvierai anche le tasse sui guadagni degli investimenti del tuo 401 (k) fino al pensionamento. A quel punto, probabilmente sarai comunque in una fascia fiscale inferiore. Potresti anche vivere in uno stato che non ha un'imposta sul reddito statale. (FYI, quegli stati sono:Alaska, Florida, Nevada, South Dakota, Texas, Washington e Wyoming. Tennessee e New Hampshire tassano solo dividendi e interessi attivi.) Potrebbe non sembrare un grosso problema ora, ma prova questo Taxed e Calcolatore di composizione non tassato per vedere quanto questo può fare la differenza nel corso degli anni.

Denaro gratuito?

Parliamo di quei soldi gratis dal tuo datore di lavoro. Sebbene non siano tenuti a farlo, molti datori di lavoro corrispondono una percentuale di ciò che i loro dipendenti contribuiscono ai loro account 401 (k). Il problema è che in genere non mettono nulla a meno che tu non lo faccia. (Parleremo delle opzioni "Safe Harbor" in seguito:queste possono richiedere al tuo datore di lavoro di contribuire a tutti i dipendenti idonei.) Se non stai partecipando al programma, stai praticamente lasciando soldi in giro perché qualcun altro possa scegliere su. È come trovare una banconota da $ 20 al parco divertimenti e lasciarla per terra.

Un'altra cosa da ricordare sui contributi versati dal datore di lavoro è che, sebbene l'importo annuo totale che possono contribuire sia limitato dall'IRS, tale importo non conta per l'importo annuo totale tu può contribuire ($ 15.000 nel 2006).

C'è un limite complessivo su quanto può andare nel tuo account 401 (k) ogni anno. Il totale per il 2006 è di $ 44.000 o il 100 percento del tuo stipendio annuale, a seconda di quale sia inferiore. Questo limite è denominato limite 415 (dal nome anche dell'Internal Revenue Code che lo ha istituito).

Un piccolo aspetto negativo del contributo del datore di lavoro è che potrebbe esserci un programma di maturazione . Vesting significa che di solito c'è un programma a più livelli per quando il denaro che il datore di lavoro contribuisce al tuo account è effettivamente tuo. Ad esempio, il tuo datore di lavoro potrebbe avere un programma di maturazione triennale che aumenta la tua proprietà del denaro di un terzo ogni anno. Dopo tre anni, i soldi sono tutti tuoi e tutti i contributi futuri sono tuoi al 100%.

Prendere in prestito dal tuo account

Potresti pensare che non puoi davvero permetterti di mettere il 15 percento del tuo stipendio su un conto che non sarai in grado di toccare fino al tuo pensionamento. Ma in alcuni piani 401(k), puoi prendere in prestito dal tuo account in caso di emergenza. Pagherai gli interessi, ma li paghi a te stesso. (Ci possono essere alcuni svantaggi che vanno di pari passo con i vantaggi di prendere un prestito contro il tuo 401(k).)

E infine, se stai pensando di aprire un IRA (che è ancora una cosa intelligente da fare), potresti notare che puoi contribuire solo con $ 4.000 all'anno a un'IRA (nel 2006 -- questo aumenterà a $ 5.000 entro il 2008), mentre il tuo contributo annuale al 401 (k) può essere fino a $ 11.000.

Cambiare lavoro

E se cambiassi lavoro? Significa che devi pagare le tasse e la sanzione per mantenere i tuoi soldi? No. Puoi:

- Mantieni i tuoi soldi nel piano del tuo ex datore di lavoro

- Rinvesti i soldi in un nuovo piano 401(k) o IRA Hai la possibilità di incassare , ma a meno che tu non abbia 59,5 anni dovrai pagare la tassa e la penale del 10 percento all'IRS.

Se decidi di rotolare in un altro 401(k) o IRA, ASSICURARSI di non lasciare che l'assegno ti venga scritto . L'assegno deve essere scritto per entrare direttamente nel nuovo account. Non c'è alcun periodo di grazia per mettere i soldi nel nuovo conto. Se arriva a te anziché al nuovo account, ti verranno addebitate l'imposta e la multa del 10 percento.

Se scegli di mantenere i tuoi soldi nel piano del tuo ex datore di lavoro , poi ci sono anche un paio di requisiti. In primo luogo, devi avere un totale di almeno $ 5.000 nel tuo account e, in secondo luogo, devi essere inferiore alla normale età pensionabile del piano (di solito 65 anni).

Quanto contribuire

Quindi, quanto dovresti mettere nel tuo account 401 (k)? Ciò dipende in parte da ciò che il tuo datore di lavoro ti consentirà di contribuire. Di solito puoi versare fino al 15% del tuo stipendio annuale. Se il tuo datore di lavoro non consente molto, puoi sempre fare pressioni per una percentuale più alta. Potrebbe volerci un po' e avrai bisogno del supporto dei colleghi, ma ne varrebbe la pena. Per il 2006, l'IRS limita i contributi annuali totali (sia i tuoi contributi che l'importo corrispondente al tuo datore di lavoro) al 100 percento del tuo stipendio o $ 44.000, a seconda di quale sia inferiore.

Cose da considerare...

Ci sono diverse cose da prendere in considerazione prima di stabilire un importo per contribuire ogni mese. Primo, com'è l'economia in questo momento? Il tuo lavoro è stabile? Ci sono molti licenziamenti in corso nel tuo settore? In tal caso, sarebbe prudente avere un po' più di denaro in un conto di risparmio più accessibile o in un altro conto finanziario. La regola generale è che si desidera avere sempre almeno tre mesi di spese di soggiorno in un account accessibile, e preferibilmente sei mesi. Ciò è particolarmente vero in tempi economici più difficili.

Ma cosa succede se tutto sta andando a gonfie vele, il tuo lavoro è sicuro e non hai grandi esigenze finanziarie imminenti (come i bambini che vanno al college)? In tal caso, dovresti probabilmente essere un po' più aggressivo con i tuoi contributi. Pianifica le tue esigenze per l'anno e prenditi un impegno su quanti soldi vuoi risparmiare. Tutto si ridurrà a quanti soldi puoi realisticamente fare a meno. Vacanze stravaganti, auto di lusso... ne hai davvero bisogno? Oppure, potrebbe essere solo una questione di quanti soldi puoi fare a meno ed essere ancora in grado di pagare tutte le tue bollette.

Qualunque sia la situazione, siediti e calcola un budget che includa una determinata quantità di denaro che va a 401 (k). Ci sono alcuni ottimi calcolatori di budget disponibili su Internet che ti aiuteranno a non perdere nulla quando imposti il tuo budget. Usa questo calcolatore di investimento per scoprire quanta differenza faranno $ 50 al mese in 20 anni o $ 100 in 10 anni.

Nel complesso, se sei giovane, hai un lavoro sicuro e non hai bisogno di grosse somme di denaro in arrivo, allora ha senso mettere nel tuo account 401(k) quanto ti consentirà il tuo datore di lavoro.

Non dimenticare i rilanci...

Il piano 401 (k) è così semplice che potresti persino dimenticare che ci stai investendo. Qualunque cosa tu faccia, non dimenticare di aumentare l'importo che metti quando ricevi un aumento di stipendio (o anche se hai più entrate da qualche altra fonte). In alcuni casi, il tuo datore di lavoro potrebbe trasferire il tuo contributo come percentuale del tuo stipendio. In tal caso, gli aumenti del tuo stipendio aumenteranno automaticamente il tuo contributo di 401 (k). Se il tuo datore di lavoro sta mettendo un importo fisso nel tuo account, tuttavia, dovrai assicurarti di dire al tuo datore di lavoro di aumentarlo e di quale importo.

Decidere dove investire

Finora, tutto questo processo decisionale 401(k) è stato abbastanza facile. Ora è il momento della parte divertente:decidere esattamente come e dove vuoi investire i tuoi sudati dollari.

Il tuo tipico piano 401(k) può offrire 20 o più scelte di investimento, tra cui:

- Fondi comuni azionari

- Fondi comuni obbligazionari

- Conti a valore stabile

- Conti del mercato monetario

Quali sono le differenze? Come dovresti dividere i tuoi dollari per ottenere il massimo? Molto probabilmente, l'amministratore del tuo piano non ti consiglierà esattamente dove investire. È una responsabilità troppo grande. Per prima cosa, esaminiamo quali sono effettivamente tutte le opzioni elencate sopra.

Conti del mercato monetario e conti a valore stabile di solito sono costituiti da certificati di deposito e titoli del Tesoro USA. Sono molto sicuri e offrono una crescita piccola ma costante.

Fondi comuni obbligazionari sono somme di denaro messe insieme investite in obbligazioni. Le obbligazioni sono fondamentalmente cambiali emesse da società o governi. Le obbligazioni vengono rimborsate con interessi che di solito sono una percentuale fissa dell'importo acquistato. Quando un'obbligazione all'interno del fondo comune di investimento raggiunge la scadenza, il ricavato viene utilizzato per acquistare diverse obbligazioni per il portafoglio.

Fondi comuni azionari sono portafogli di azioni della società. Quando acquisti azioni, stai acquistando una piccola parte dell'azienda. I fondi comuni di investimento azionario, come i fondi comuni di investimento obbligazionari, sono gestiti da un gestore di denaro professionale. Le azioni di ciascuna società all'interno del portafoglio hanno un valore diverso che oscillerà in base al successo aziendale dell'azienda. Il prezzo delle azioni del fondo comune è determinato dal suo valore patrimoniale netto, che oscilla anche con le circostanze delle società all'interno del fondo.

Livelli di rischio

La prima decisione importante che devi prendere è che tipo di rischio sei disposto a correre. Puoi prendere la strada prudente, il che significherà rendimenti inferiori ma minori possibilità di perdite. Oppure puoi prendere una strada moderata, che include un mix di opzioni rischiose e conservative e rendimenti da moderati a bassi. Oppure puoi essere aggressivo e scegliere opzioni con un alto potenziale di guadagno ma anche rischi più elevati. All'aumentare del potenziale rendimento di un fondo, il suo livello di rischio aumenta. Il rischio è essenzialmente le fluttuazioni che faranno parte dell'esistenza di qualsiasi fondo. Ciò significa che il periodo di tempo in cui devi investire influenzerà notevolmente il piano di attacco che deciderai per i tuoi investimenti 401(k).

Ad esempio, se hai bisogno di soldi prima o poi, la tua tolleranza al rischio sarà inferiore e dovrai scegliere investimenti a basso rischio con una storia di rendimenti più coerente e stabile. Puoi anche ridurre il rischio diversificando i tuoi investimenti.

Se hai molti anni di investimento davanti a te (10 o più), probabilmente puoi permetterti di correre più rischi. Più a lungo hai investito i tuoi soldi, più tempo dovrai recuperare da eventuali perdite.

Anche i tuoi sentimenti personali verso gli investimenti sono un fattore importante. Stressare gli investimenti non fa bene a nessuno. Pensa a quale rischio ti senti a tuo agio e quindi pianifica i tuoi investimenti di conseguenza. Ricorda che la maggior parte dei piani ti consente di riorganizzare o "ribilanciare" i tuoi fondi almeno trimestralmente e in alcuni casi puoi ribilanciare tutte le volte che vuoi.

Fare le tue selezioni

Tra le scelte che hai, la più rischiosa, ma anche l'opzione con il maggior potenziale di guadagno, sono fondi comuni azionari . Storicamente, i titoli nel loro insieme hanno registrato rendimenti medi annuali prossimi all'11% . La parte difficile è selezionare i fondi comuni azionari giusti. Come fai a sapere quali sono i fondi più performanti? Secondo un articolo del Motley Fool, "Nel tempo, il tipo di fondi comuni azionari con le migliori prestazioni in assoluto, nessuno escluso" è un fondo indicizzato . Un fondo indicizzato corrisponde essenzialmente al mercato. Non ha un manager ed è semplicemente composto da importi rappresentativi di ciascuna azione nell'indice. È la scommessa più sicura per ottenere un tasso di rendimento costante che può avvicinarsi molto o corrispondere a quella media dell'11%.

Ci sono diversi fondi indicizzati. Il più noto è probabilmente l'indice S&P 500 . Questo fondo indicizzato ha un buon rendimento, ma ce ne sono anche altri che hanno un buon rendimento, come il Wilshire 5000 . Poiché è molto difficile scegliere singolarmente i titoli che sovraperformano un indice come l'S&P 500, ha molto senso investire in un fondo indicizzato. Lo stesso articolo del Motley Fool afferma che i fondi indicizzati sovraperformano tra l'80% e il 90% dei fondi azionari gestiti attivamente.

Il problema si presenta quando il tuo piano 401(k) non offre un fondo indicizzato. Cosa fai allora? Parte dell'aumento del valore di un fondo indicizzato deriva dal fatto che non è gestito attivamente e quindi non ha la commissione associata a tale gestione. Puoi mettere insieme alcuni fondi che potrebbero agire come un fondo indicizzato, ma ci vorrà del lavoro. Le prime cose che devi guardare sono le commissioni e commissioni che sono addebitati. Cerca un fondo con commissioni di gestione inferiori allo 0,75%, senza spese di vendita e senza commissioni 12b-1. (le commissioni 12b-1 sono commissioni annuali che il fondo utilizza per le sue attività di marketing.) Volete anche cercare un fondo che abbia basso giro d'affari delle azioni -- questo in genere significa che funziona bene. rendimento passato del fondo è anche un buon indicatore del successo futuro, ma non è una garanzia.

Fare i compiti

Non scegliere alla cieca le azioni senza sapere nulla su di esse. Fai un po' di compiti. L'amministratore del tuo piano dovrebbe avere informazioni disponibili per te su ciascun fondo. Questi sono spesso disponibili anche online. Leggi il prospetto di ciascun fondo e seleziona quelli che ritieni più adatti alle tue filosofie e idee.

Per costruire un portafoglio diversificato di fondi, una strategia consiste nel selezionare il 25% dei fondi da titoli a bassa capitalizzazione, il 25% da titoli a media capitalizzazione, il 25% da titoli a grande capitalizzazione e il 25% da titoli internazionali. Se il tuo piano 401 (k) non offre tutte queste opzioni, puoi compilare quelle mancanti con un IRA. L'idea è di distribuire i tuoi investimenti per creare un portafoglio diversificato. Questo aiuta a bilanciare il tuo rischio perché quando hai un fondo in rialzo, probabilmente ne avrai un altro in ribasso. I fondi a grande capitalizzazione sono meno rischiosi, ma i fondi a bassa capitalizzazione spesso hanno un potenziale di crescita maggiore.

Per mantenere questo equilibrio, devi anche ricordarti di controllare di tanto in tanto e assicurarti di avere ancora le stesse percentuali per ogni tipo di fondo. Se le società all'interno di un fondo stanno andando molto bene, spesso possono essere spinte a un altro livello, nel qual caso i tuoi investimenti si sbilanciano.

- Piccola capitalizzazione i fondi in genere investono in società con un valore di mercato inferiore a 1 miliardo di dollari. I fondi a bassa capitalizzazione possono fornire rendimenti di investimento elevati ma sono anche considerati un po' rischiosi.

- Media capitalizzazione i fondi sono generalmente costituiti da società con un valore compreso tra $ 1 miliardo e $ 8 miliardi. Ne avranno alcuni nella fascia più bassa che probabilmente avranno una crescita maggiore ma allo stesso tempo aggiungeranno qualche rischio.

- Grande maiuscolo i fondi investono in società con valori di mercato superiori a 8 miliardi di dollari. Le large cap spesso seguono i fondi indicizzati e investono in tutte le società. I fondi ad alta capitalizzazione sono meno rischiosi ma in genere producono rendimenti inferiori.

A cosa prestare attenzione

Ecco alcune cose a cui prestare attenzione:

- Avere una percentuale elevata delle azioni della tua azienda - Dopo la debacle Enron, molte aziende (e dipendenti) stanno esaminando le loro offerte 401 (k) e valutando il mix di azioni esterne con azioni della società. Non è consigliabile avere più del 20 percento del tuo portafoglio con un'azione. Alcune aziende incoraggiano i dipendenti ad acquistare le loro azioni e possono persino fornire l'importo corrispondente 401 (k) in azioni della società anziché in contanti. Questo crea un portafoglio molto sbilanciato per i dipendenti.

- Perdere parte della partita del datore di lavoro perché non contribuisci abbastanza - Ad esempio, supponiamo che la tua azienda corrisponda a 50 centesimi di dollaro fino al cinque percento del tuo stipendio. Ciò significa che se contribuisci solo con il tre percento del tuo stipendio, stai perdendo parte di quel denaro gratuito. Diamo un'occhiata ai numeri. Se guadagni $ 40.000 all'anno, ciò significa che contribuire con $ 1.200 (tre percento) significherebbe che il tuo datore di lavoro sta contribuendo (corrispondente) a $ 600 anziché ai $ 1.000 che verserebbero sul tuo account se tu avessi contribuito per l'intero cinque percento ($ 2.000). In questo scenario, stai perdendo $ 400 all'anno in denaro gratuito. Potrebbe non sembrare una cosa così terribile, finché non guardi cosa farebbero $ 400 persi in un solo anno in 20 anni con un guadagno medio delle azioni del 10 percento:quei $ 400 crescerebbero a $ 2.955,62.

Vantaggio e responsabilità per i datori di lavoro

Perché i datori di lavoro dovrebbero offrire piani 401 (k)? Cosa c'è in loro per loro? In realtà ci sono diversi vantaggi per i datori di lavoro. Per prima cosa, il mercato del lavoro spesso lo richiede. Per ottenere i dipendenti migliori e più brillanti, le aziende devono offrire programmi di benefit interessanti. Il piano 401(k) può, quindi, aiutare nel reclutamento .

I contributi dei datori di lavoro al piano 401 (k) possono anche essere collegati ai profitti aziendali e ad altri obiettivi aziendali. In altre parole, può fungere da piano di incentivazione incoraggiare i dipendenti a lavorare di più e in modo più intelligente affinché l'azienda possa fare bene. Se gli obiettivi aziendali vengono raggiunti, il livello di contribuzione del datore di lavoro potrebbe essere più elevato.

Il piano 401(k) è inoltre meno costoso rispetto ai piani a benefici definiti, che garantiscono un importo specifico (definito) che Le sarà assegnato al momento del suo pensionamento. Inoltre, le spese generali e amministrative del piano 401(k), nonché eventuali contributi abbinati versati dal datore di lavoro, sono spese deducibili dalle tasse .

Ricorda anche che i datori di lavoro hanno in gioco il loro futuro finanziario, quindi offrire un buon piano 401(k) per i dipendenti andrà a vantaggio anche loro.

Quando i datori di lavoro decidono di offrire un piano 401 (k) ai dipendenti, ci sono diversi passaggi che devono seguire, sia inizialmente che su base continuativa. La prima cosa che faranno è invitare diversi fornitori di piani a presentare proposte per i loro piani. Ogni fornitore di piani avrà commissioni amministrative e altri costi che possono variare leggermente da fornitore a fornitore. Avranno anche diversi livelli di servizi che potrebbero essere gratuiti o meno.

Per ottenere il miglior affare che soddisfi le esigenze dell'azienda, i datori di lavoro devono prima assicurarsi di confrontare mele con mele assicurandosi che tutti i fornitori forniscano loro le stesse informazioni. L'Amministrazione per la sicurezza dei benefici per i dipendenti del Dipartimento del lavoro degli Stati Uniti offre un modulo di divulgazione delle tariffe uniforme disponibile per il download. Utilizzando questo modulo, il datore di lavoro può richiedere uniformemente informazioni ai fornitori del piano. Ci sono diversi aspetti di ogni singolo piano che devono anche considerare, tra cui:

- Caratteristiche - Ciò include il numero di opzioni di investimento, i tipi di investimento, la disponibilità dell'accesso e del trading a Internet e le funzionalità di prestito.

- Commissioni - Come vengono addebitate le tariffe del piano? Ad esempio, alcune commissioni possono essere addebitate direttamente al piano generale, mentre altre possono essere detratte dai rendimenti degli investimenti.

- Servizi - Quali servizi offre il piano? Quali di questi sono gratuiti e quali a pagamento?

- Variazioni tariffarie - Quali sono le variazioni delle commissioni per i diversi tipi di opzioni di investimento?

- Restrizioni - Esistono regole contro la risoluzione anticipata del piano con quel fornitore?

- Assistenza educativa - Quanto aiuto è disponibile per i dipendenti? Il servizio è gratuito o è offerto a pagamento?

- Servizio clienti - Che tipo di servizio clienti riceverà il datore di lavoro? Come è possibile modificare il piano al variare delle esigenze dell'azienda?

Alcuni di questi elementi sono cose opzionali che il datore di lavoro dovrà decidere. Ad esempio, potrebbero esserci delle caratteristiche del piano che il datore di lavoro non vuole mettere a disposizione. Il datore di lavoro deve quindi decidere quali tasse saranno pagate dall'azienda e quali saranno pagate dai dipendenti.

Il piano medio 401(k) che include i costi contributivi corrispondenti va dal due percento al tre percento della busta paga.

Problemi di conformità normativa

Al fine di garantire che il piano sia equo per tutti i dipendenti e non solo per i dipendenti altamente retribuiti (HCE) o per i dipendenti chiave, l'IRS impone che il piano soddisfi i test di non discriminazione ogni anno. Queste regole servono solo a garantire che i dipendenti siano stati informati del piano, ne traggano vantaggio e traggano pari beneficio dal piano.

Un piano che è "top heavy " ha più del 60% delle risorse provenienti da dipendenti chiave. I dipendenti chiave sono dipendenti che sono proprietari dell'azienda per almeno il 5%, guadagnano più di $ 85.000 o hanno uno stipendio che si classifica nel 20% più alto degli stipendi all'interno dell'azienda .

Ciò a cui si riduce è che i dipendenti non altamente retribuiti devono contribuire a un tasso proporzionato a quello del gruppo altamente retribuito. Se i contributi dei dipendenti meno pagati sono inferiori al previsto, i dipendenti altamente retribuiti saranno limitati nella misura in cui possono contribuire. Questo è in parte il motivo per cui i datori di lavoro lavorano così duramente per convincere i dipendenti a partecipare al piano 401 (k):se quei dipendenti meno pagati non contribuiscono molto, i dipendenti più pagati (come dirigenti e proprietari) non possono contribuire anche molto.

Se il piano è molto pesante, il datore di lavoro deve lavorare per correggere il problema abbassando il limite contributivo dell'HCE o contribuendo di più ai conti del non HCE. C'è anche un Safe Harbor opzione, che è semplicemente un altro modo per garantire l'equilibrio all'interno del piano. Il metodo Safe Harbor consente ai datori di lavoro di saltare i test di non discriminazione se vestono immediatamente completamente i dipendenti e soddisfano i seguenti requisiti contributivi:

- Ogni persona non HCE riceve una corrispondenza del 100 percento sui contributi che versa fino al tre percento dei loro stipendi totali e una corrispondenza del 50 percento sui contributi che versa dal tre percento al cinque percento dei loro stipendi.

- Il tasso di contribuzione corrispondente agli HCE non può essere superiore a quello versato ai non HCE.

In alternativa, un datore di lavoro può versare contributi non elettivi pari al tre per cento degli stipendi di tutti i dipendenti idonei, anche quelli che non partecipano al piano.

I datori di lavoro sono tenuti a presentare il Modulo 5500 annualmente all'IRS. Questo modulo fornisce rapporti e informazioni statistiche sul piano e sui suoi sponsor e fornisce la prova della conformità ai requisiti legali 401(k).

Calcolatori finanziari

- 401(k)/Calcolatore degli investimenti

- Calcolo della pensione

-

Come funzionano i piani aziendali

Se vuoi che il tuo prodotto o servizio raggiunga un vasto pubblico e venda davvero, hai qualche idea per fare. Guarda altre foto di aziende e aziende. Quindi, hai deciso di avviare unattività in pr

-

Come funzionano i piani pensionistici Keogh

Il membro del Congresso Eugene Keogh (a destra) è stato un sostenitore di lunga data delle piccole imprese, anche molto piccole. Sebbene il suo nome non appaia più nel codice fiscale, la gente dice an

Articoli in Evidenza

- Come funzionano i piani 529 e perché sono utili per i risparmi del college

- Come pianificare il viaggio in pensione

- Come funzionano le rendite indicizzate?

- Come stabilire un piano qualificato

- Piani pensionistici:come funziona il vesting?

- 412i piani

- Piani di pensionamento per piccole imprese:401 (k) o IRA?

- Come funziona un piano pensionistico SEMPLICE?

- Come funzionano i piani pensionistici:una semplice spiegazione

- 401 (k) Equivalente in Canada

-

Amo il lavoro part-time, quindi come faccio a pianificare la pensione?

Amo il lavoro part-time, quindi come faccio a pianificare la pensione? Opera. Anche se sappiamo che dobbiamo lavorare fino a diventare finanziariamente indipendenti, molti di noi hanno un rapporto di amore-odio con esso. Amiamo i soldi che guadagniamo, ma non siamo semp...

-

Come funzionano i piani di marketing

Come funzionano i piani di marketing Avere un piano di marketing ti prepara per un maggiore successo. Pianificare il programma di marketing della tua azienda è un processo molto simile a quello che affronti da giovane per decidere cosa ...